Có một khoản mục ít ai để ý trên báo cáo tài chính của Techcombank, là một thay đổi nhỏ nhưng có thể ảnh hưởng lớn tới định giá cổ phiếu

----

Khi đánh giá giá trị của một cổ phiếu ngân hàng, thường mọi người tập trung vào chỉ số quen thuộc như P/B (giá trên giá trị sổ sách)

Nhưng có một khoản mục dễ bị bỏ sót nhưng lại có ảnh hưởng lớn làm sai lệch là “Lợi ích của cổ đông thiểu số”.

Trong báo cáo tài chính quý 3 của Techcombank (TCB), khoản mục này ghi nhận một mức tăng đột biến gần 10000 tỷ đồng

Trước hết, cần hiểu:

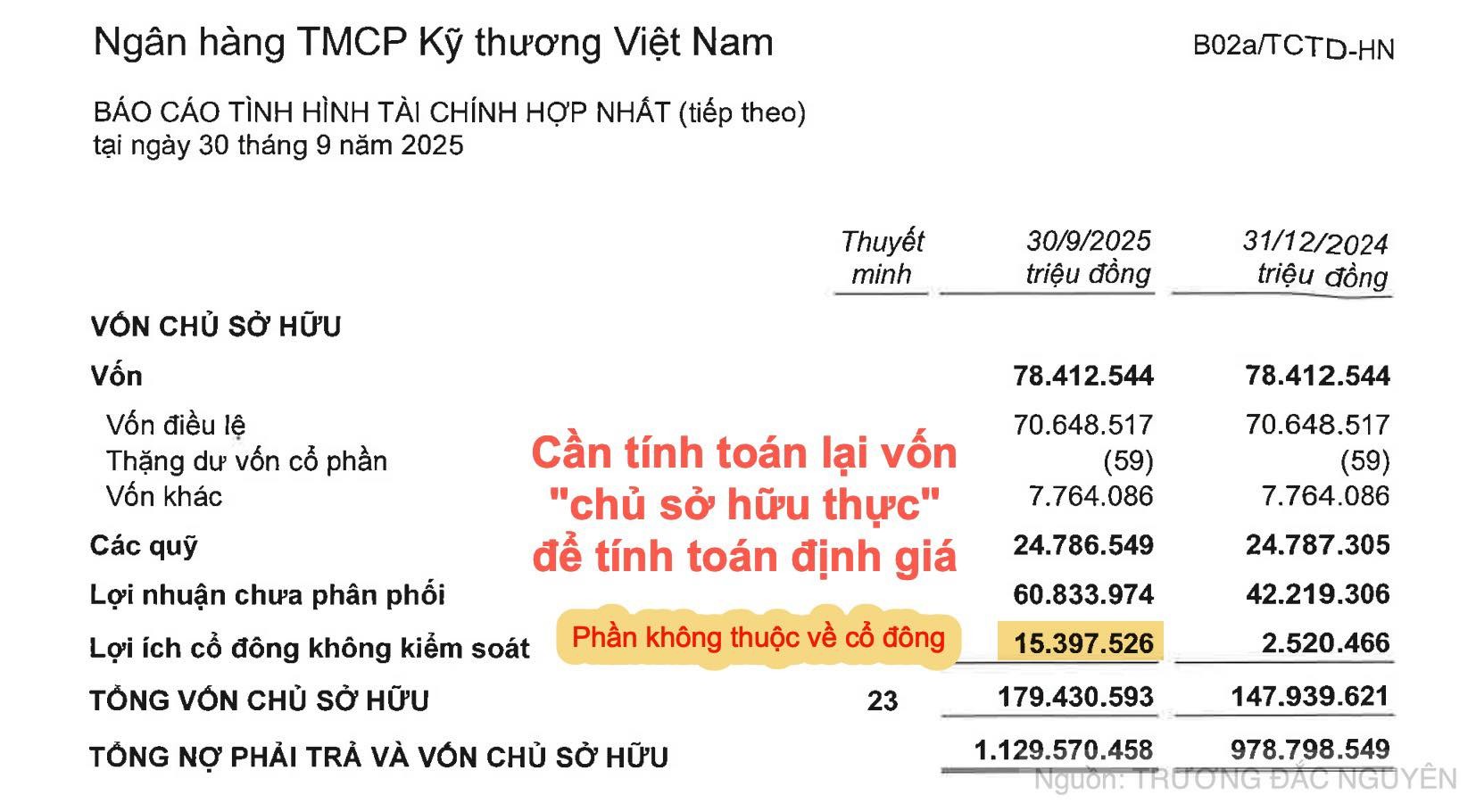

- 'Vốn chủ sở hữu" trên báo cáo tài chính không phải tất cả đều thuộc về "cổ đông" người nắm giữ cổ phiếu

- Trong đó có phần Lợi ích của cổ đông thiểu số là thuộc về các cổ đông khác trong các công ty con

Ví dụ, nếu Techcombank sở hữu 70% một công ty con, thì chỉ có 70% của vốn chủ đó thuộc về cổ đông, 30% còn lại thuộc về các cổ đông thiểu số khác.

Tuy nhiên, khi thể hiện báo cáo tài chính, phần vốn chủ sở hữu thường được ghi nhận chung vào. Tạo ảo giác rằng toàn bộ con số đó thuộc về cổ đông của ngân hàng mẹ.

Vì sao điều này ảnh hưởng đến định giá?

Nếu không điều chỉnh phần lợi ích của cổ đông thiểu số, “book value” bị thổi phồng lên, chỉ số P/B tính ra sẽ thấp hơn, tạo ấn tượng sai lầm rằng cổ phiếu đang rẻ.

Trong trường hợp của Techcombank:

- Thực tế phần lợi ích của cổ đông thiểu số tăng đột biến gần 10.000 tỷ đồng trong quý 3

- Định giá theo P/B của TCB nếu không tính đúng thì sẽ ra 1,39 lần là khá hấp dẫn

- Còn nếu loại bỏ đi những phần "vốn chủ" không thuộc về mình thì định giá sẽ là 1,5 bớt đi sự hấp dẫn

Ta có thể theo công thức định giá chuẩn xác hơn: Loại bỏ những thứ “không thực”

Tổng tài sản – Tài sản vô hình – Tổng nợ – Lợi ích của cổ đông thiểu số = Book Value hữu hình (Wichart đang áp dụng)

Ở đây:

- Tài sản vô hình (như thương hiệu, phần mềm, lợi thế kinh doanh…) bị loại bỏ để đảm bảo định giá không dựa vào các tài sản khó đo lường.

- Lợi ích của cổ đông thiểu số bị trừ ra để giữ lại phần vốn thực sự thuộc về cổ đông ngân hàng mẹ.

Từ đó, bạn mới có thể tính được P/B phản ánh đúng bản chất:

P/B thật = Giá cổ phiếu / Book value hữu hình thuộc về cổ đông mẹ

---

Điều thú vị của thị trường chứng khoán là không phải ai cũng thích các phép tính đúng, mà thường thích các phép tính đẹp. Trong nhiều năm trên thị trường chứng khoán đã có nhiều phép tính định giá sai một cách rõ ràng, nhưng người ta vẫn muốn tin để có câu chuyện đầu tư hấp dẫn.

Đáng tiếc rằng nếu không tính đúng từ đầu, tới sau này sẽ không biết vì sao giảm và có thể giảm tới đâu. Không ít bài học thua lỗ vì những chuyện như thế.

Cre: Trương Đắc Nguyên