Chính quyền Trump đã trải qua sự chuyển đổi đầy kịch tính trong chiến lược kinh tế, từ chỗ nhấn mạnh cắt giảm thâm hụt ngân sách sang cách tiếp cận tăng trưởng mạnh mẽ dựa trên nợ. Sự xoay trục này đánh dấu một thay đổi căn bản trong triết lý chính sách tài khóa, mang lại những hệ lụy sâu rộng đối với thị trường, chính sách tiền tệ và quỹ đạo kinh tế dài hạn của Hoa Kỳ.

Chấm dứt cam kết và sự sụp đổ của DOGE

Việc giải thể Bộ Hiệu quả Chính phủ (DOGE) là tín hiệu rõ ràng rằng cam kết cắt giảm chi phí chính phủ không còn được ưu tiên. Những gì từng được quảng bá là nền tảng của trách nhiệm tài khóa nay đã bị gạt bỏ một cách lặng lẽ, cho thấy việc giảm thâm hụt chỉ là một màn kịch chính trị. Trong bối cảnh chi tiêu quân sự được bảo vệ tuyệt đối và việc cắt giảm chi tiêu tùy ý gặp phải rào cản chính trị khó vượt qua, chính quyền đã chuyển sang một tư duy “hoành tráng hoặc không làm gì cả”.

Như nhận định sắc bén của Eric Peters từ One River, chiến lược hiện tại là “bơm tiền vào nền kinh tế để tạo đà tăng trưởng vượt qua gánh nặng nợ”. Cách tiếp cận này phản ánh thực tế chính trị rằng việc cắt giảm chi tiêu đáng kể là bất khả thi khi chi phí quốc phòng không ngừng tăng và các chương trình xã hội vẫn được bảo vệ như những “vùng cấm”.

Chiến lược "One Big Beautiful Bubble"

Michael Hartnett từ Bank of America đã mô tả chiến lược mới của chính quyền Trump một cách rõ ràng và thẳng thắn: khi Trump “không thể cắt giảm chi tiêu, không thể cắt giảm quốc phòng, không thể giảm nợ”, con đường duy nhất khả thi là “mạnh tay áp thuế quan” và tài trợ các kế hoạch chi tiêu tham vọng thông qua "One Big Beautiful Bubble". Chiến lược này đặt cược lớn vào việc thúc đẩy giá tài sản để tạo hiệu ứng giàu có và thúc đẩy tăng trưởng kinh tế.

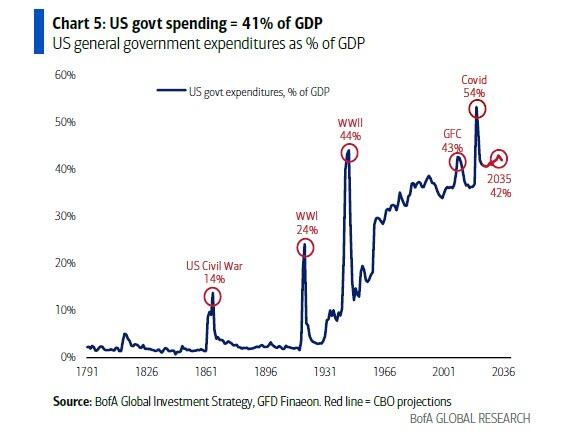

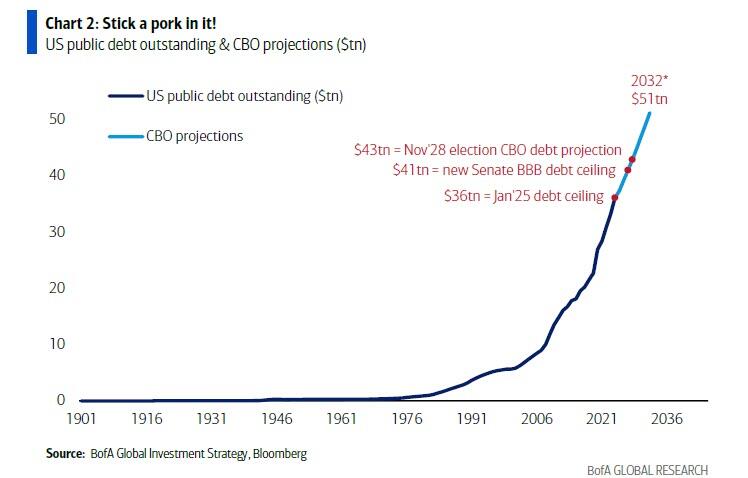

Con số đưa ra thực sự gây sốc. Dự luật được đề xuất sẽ nâng trần nợ công Hoa Kỳ thêm 5 nghìn tỷ USD, lên mức 41 nghìn tỷ USD, với dự báo tổng nợ sẽ chạm mốc 43 nghìn tỷ USD vào cuộc bầu cử năm 2028 và vượt quá 50 nghìn tỷ USD vào năm 2032. Tuy nhiên, các con số này có thể còn thấp hơn thực tế, bởi chúng chưa tính đến các cú sốc kinh tế, suy thoái hoặc khủng hoảng không thể lường trước, vốn thường làm tăng thêm hàng nghìn tỷ USD vào nợ quốc gia.

Hệ lụy đối với thị trường toàn cầu

Chiến lược dựa trên nợ này không chỉ ảnh hưởng đến chính sách nội địa mà còn tạo ra những tác động sâu rộng trên thị trường toàn cầu. Các nhà phân bổ tài sản trên toàn thế giới đang phản ứng bằng cách giảm mạnh tỷ trọng đồng USD trong danh mục đầu tư, đồng thời tăng cường phân bổ vào các thị trường quốc tế, tài sản cứng và tiền kỹ thuật số. Sự chuyển dịch này phản ánh mối lo ngại ngày càng tăng về quỹ đạo tài khóa của Hoa Kỳ và sức mua dài hạn của đồng USD.

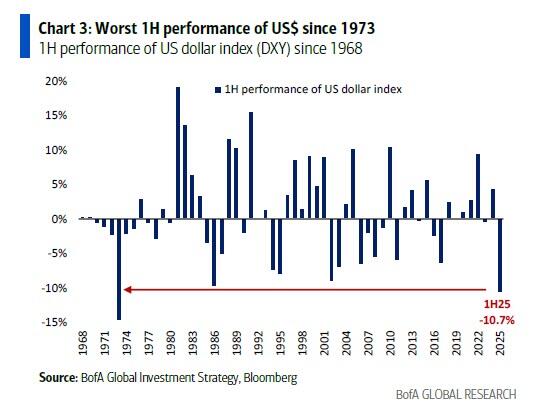

Phản ứng của thị trường là đáng chú ý. Trong nửa đầu năm 2024, đồng USD ghi nhận hiệu suất tồi tệ nhất kể từ năm 1973, giảm 11%, trong khi giá vàng tăng vọt 26%, đánh dấu nửa đầu năm tốt nhất kể từ năm 1979. Các cổ phiếu toàn cầu (ngoài Hoa Kỳ) đạt mức tăng mạnh nhất trong nửa đầu năm kể từ năm 1993, tăng 16%. Trong khi đó, chỉ số S&P 500 đã phục hồi từ mức mất giá trị thị trường 10 nghìn tỷ USD để đạt mức tăng 11 nghìn tỷ USD, chủ yếu nhờ vào nhóm cổ phiếu công nghệ “Magnificent Seven”.

Tín hiệu cảnh báo

Bất chấp sự hưng phấn trên thị trường chứng khoán, các chỉ báo kỹ thuật đang phát đi những tín hiệu cảnh báo. Quy tắc Giao dịch Dòng chảy Toàn cầu của Bank of America khuyến nghị thận trọng khi dòng vốn vào cổ phiếu toàn cầu và trái phiếu lợi suất cao vượt quá 1,0% tổng tài sản quản lý trong bốn tuần. Gần đây, dòng vốn đã đạt 0,9% tổng tài sản, gần chạm ngưỡng kích hoạt tín hiệu bán.

Tương tự, Quy tắc Độ rộng Toàn cầu chỉ ra rằng khi hơn 88% chỉ số cổ phiếu các quốc gia trong MSCI ACWI giao dịch trên đường trung bình động 50 ngày và 200 ngày, thị trường thường dễ bị điều chỉnh. Hiện tại, 82% chỉ số đáp ứng tiêu chí này, đang tiến gần đến vùng nguy hiểm.

Yếu tố lạm phát khó lường

Chiến lược của chính quyền mang theo rủi ro lạm phát đáng kể. Sự kết hợp giữa chi tiêu thâm hụt lớn, chính sách thuế quan và việc tạo bong bóng tài sản tạo ra cơn bão hoàn hảo cho áp lực giá cả. Phản ứng tiềm tàng của Cục Dự trữ Liên bang – tăng lãi suất để chống lạm phát – có thể làm suy yếu chính mục tiêu tăng trưởng mà chiến lược này hướng tới.

Kết luận

Sự chuyển hướng của Trump từ một người ủng hộ cắt giảm thâm hụt sang một nhà vận động tăng trưởng dựa trên nợ là sự thừa nhận thực tế về những ràng buộc chính trị. Tuy nhiên, chiến lược này đặt cược tương lai tài khóa của Hoa Kỳ vào khả năng tăng trưởng vượt qua gánh nặng nợ chưa từng có thông qua bong bóng tài sản và mở rộng tiền tệ mạnh mẽ. Dù có thể mang lại lợi ích kinh tế ngắn hạn, cách tiếp cận này đặt ra những câu hỏi căn bản về tính bền vững dài hạn và rủi ro tạo ra những mất cân bằng tài chính lớn hơn mà các chính quyền tương lai sẽ phải gánh vác.

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Trong các chu kỳ tăng giá trước của bạc, tỷ lệ vàng/bạc từng chạm đáy ở mức 65 (năm 2016) và 63 (năm 2021). Theo biểu đồ hiện tại, mục tiêu tiếp theo của tỷ lệ này có thể là 58, sau khi pha tích lũy năm 2025 kết thúc theo hướng giảm. Với dự báo giá vàng đạt 3.900 USD/oz, nếu tỷ lệ vàng/bạc về 58 thì giá bạc có thể đạt khoảng 67 USD/oz.

Từ Giảm Thâm Hụt Đến Tăng Trưởng Nợ: Bí Mật Đằng Sau Chiến Lược Kinh Tế Trump

14:06 18/07/2025