Khi các chu kỳ, sóng và các đường đứt gãy cấu trúc hội tụ đồng thời, những sự so sánh lịch sử mà các nhà đầu tư dựa vào có thể gây hại nhiều hơn là có lợi.

Việc so sánh với các sự kiện lịch sử mang lại một cảm giác dễ chịu đầy quyến rũ. Khi thị trường chao đảo và những chắc chắn về kinh tế tan biến, những người có tư duy tài chính được đào tạo bài bản sẽ theo bản năng tìm đến những sự kiện tương tự gần nhất, như năm 1973, 2008, hay đầu những năm 1930, và cố gắng tìm ra một lộ trình từ đống đổ nát của quá khứ. impulses này không phải là phi lý.

Nhận diện mô hình là một trong những công cụ mạnh mẽ nhất dành cho các nhà đầu tư và nhà hoạch định chính sách khi đối mặt với sự phức tạp. Nó đã phục vụ, thường là rất tốt, qua nhiều thế hệ những người thực hành thị trường.

Lập luận được đưa ra bởi ngày càng nhiều nhà tư tưởng vĩ mô nghiêm túc là hệ thống hiện tại có thể đang thất bại, và sự thất bại này không phải là ngẫu nhiên mà là mang tính cấu trúc. Họ cho rằng, thời điểm hiện tại không chỉ đơn thuần giống với các cuộc khủng hoảng trước đây ở một số khía cạnh không hoàn hảo cần được điều chỉnh cẩn thận.

Nó có thể đại diện cho sự hội tụ thực sự của các chu kỳ sóng dài, động lực nợ cấu trúc, sự đổ vỡ địa chính trị và căng thẳng hệ thống năng lượng mà không có tiền lệ lịch sử đáng kể, và việc áp dụng sai bản đồ vào địa hình này tiềm ẩn những rủi ro mà sự quen thuộc thoải mái của việc so sánh lịch sử đang tích cực che giấu.

Vấn đề sâu xa

Thách thức nhận thức luận cơ bản là điều mà các chuyên gia tài chính hiếm khi trực tiếp đối mặt: những sự tương đồng mà chúng ta xác định trong dữ liệu lịch sử chỉ là sự diễn giải, chứ không phải sự thật. Chúng phản ánh khuôn khổ, sở thích và niềm tin trước đó của nhà phân tích xây dựng nên chúng. Hai nhà sử học vĩ mô khác nhau khi xem xét cùng một sự kết hợp của áp lực lạm phát, biến động địa chính trị và căng thẳng thị trường tài chính có thể xác định những tiền lệ lịch sử hoàn toàn khác nhau, mỗi tiền lệ đều nhất quán nội tại, mỗi tiền lệ hỗ trợ một kết luận đầu tư khác nhau, và mỗi tiền lệ đều chịu cùng một hạn chế cơ bản là quá khứ được lựa chọn để xác nhận một quan điểm đã có từ trước.

Đây không phải là một lời phê bình phiến diện về lịch sử định lượng. Đó là một quan sát về phương pháp luận với những hàm ý thực tiễn sâu sắc. Khi một nhà phân tích kết luận rằng hiện tại giống với năm 1973, hoặc 1929, hoặc 2008, họ không khám phá ra một sự thật nào về thế giới.

Họ đang áp đặt một khung diễn giải lên một thực tại phức tạp, đa chiều, luôn vừa phù hợp vừa không phù hợp với bất kỳ khuôn mẫu lịch sử nào. Rủi ro không phải là sự tương đồng không chính xác, tất cả các sự tương đồng đều không chính xác. Rủi ro là sự tương đồng đó tạo ra sự tự tin sai lầm, thay thế sự thoải mái về mặt trí tuệ của một câu chuyện quen thuộc bằng công việc khó khăn và trung thực hơn là đối mặt với sự không chắc chắn thực sự.

Hậu quả đầu tư của sự thay thế này có thể rất nghiêm trọng. Một danh mục đầu tư được định vị cho chu kỳ lạm phát đình trệ kiểu những năm 1970 sẽ hoạt động rất khác so với một danh mục được định vị cho sự kiện giảm phát tín dụng kiểu năm 2008, hoặc kết quả kìm hãm tài chính kiểu những năm 1940, hoặc một sự thay đổi cấu trúc hoàn toàn mới mà không có tiền lệ lịch sử rõ ràng. Việc hiểu sai phép so sánh này không chỉ là một lỗi lý thuyết. Đó là một sai lầm trong phân bổ vốn với những hậu quả tiềm tàng không thể đảo ngược.

Khi các chu kỳ hội tụ

Điều khiến thời điểm hiện tại trở nên bất thường về mặt phân tích, và thực sự đáng được xem xét với một thái độ khiêm nhường về mặt trí tuệ, không phải là bất kỳ áp lực cấu trúc đơn lẻ nào, mà là sự hội tụ đồng thời của nhiều chu kỳ sóng dài, mỗi chu kỳ, nếu hoạt động độc lập, đều đại diện cho một sự kiện kinh tế quan trọng. Khi cùng xuất hiện, sự tương tác của chúng có thể tạo ra những động lực mà không một mô hình chu kỳ đơn lẻ nào có thể nắm bắt được.

Khung lý thuyết "Bước ngoặt thứ tư", được phát triển từ lý thuyết chu kỳ thế hệ của Strauss và Howe, xác định các chu kỳ chuyển đổi xã hội, chính trị và thể chế kéo dài khoảng 80 năm, tương ứng với bốn hình mẫu thế hệ. Các giai đoạn khủng hoảng gần đây nhất trùng khớp với các năm 1781, 1861, 1941 và, theo logic nội tại của mô hình, thập kỷ hiện tại.

Cho dù người ta chấp nhận nền tảng lý thuyết hay không, các động lực chính trị và thể chế có thể quan sát được trong giai đoạn hiện tại, sự xói mòn các khuôn khổ đa phương, sự phân cực của các hệ thống dân chủ, sự nghi vấn về các thỏa thuận thể chế thời hậu chiến, nhìn chung đều phù hợp với những gì mô hình dự đoán.

Chu kỳ thị trường chứng khoán 18 năm, được xác định thông qua các mô hình nhịp điệu của các điểm uốn lớn trên thị trường chứng khoán vào năm 1973, 1991 và 2008-09, chỉ ra năm 2026-27 là điểm ngoặt chu kỳ lớn tiếp theo. Chu kỳ chính trị - xã hội 50 năm của Peter Turchin, dựa trên phân tích thực nghiệm dữ liệu lịch sử về căng thẳng xã hội, sự dư thừa nguồn nhân lực ưu tú và sự đổ vỡ thể chế, cũng xác định hiện tại là thời kỳ căng thẳng cấu trúc lên đến đỉnh điểm.

Quan sát phân tích quan trọng không phải là bất kỳ khung lý thuyết nào trong số này là tuyệt đối. Mỗi khung đều có thể gây tranh cãi, và mỗi khung đều bị chỉ trích về mặt phương pháp luận, những điều đáng được xem xét nghiêm túc. Quan sát ở đây là chúng hội tụ. Khi nhiều khung phân tích độc lập, được rút ra từ các nguồn dữ liệu khác nhau và các truyền thống lý thuyết khác nhau, cùng chỉ ra một giai đoạn gần đúng như là thời điểm uốn cong cấu trúc, thì xác suất tất cả chúng đều sai đồng thời thấp hơn xác suất bất kỳ một khung nào sai.

Sóng, không phải chu kỳ: Khung lý thuyết Fischer

Sự phân biệt giữa chu kỳ và sóng, được nhà sử học David Hackett Fischer trình bày trong tác phẩm kinh điển của ông về các cuộc cách mạng giá cả trong suốt năm thế kỷ lịch sử phương Tây, có lẽ cung cấp khuôn khổ lý luận chặt chẽ nhất để đặt bối cảnh cho thời điểm hiện tại.

Chu kỳ là cố định và đều đặn, tính chu kỳ của chúng có thể dự đoán được bằng toán học. Sóng thì biến đổi hơn, được định nghĩa không phải bởi các khoảng thời gian theo lịch mà bởi động lực nội tại của chúng: một giai đoạn bùng nổ, một giai đoạn trưởng thành đạt đỉnh điểm, và một giai đoạn suy giảm hoặc đảo chiều tuân theo logic riêng của nó chứ không phải theo một lịch trình định trước.

Các chu kỳ biến động giá lớn của Fischer, mỗi chu kỳ kéo dài từ 90 đến 180 năm, đều có những đặc điểm cấu trúc chung bất kể thời gian kéo dài. Chúng bắt đầu trong các thời kỳ thịnh vượng. Chúng được đặc trưng bởi giá cả tăng cao, tiền lương không theo kịp lạm phát, bất bình đẳng gia tăng và căng thẳng xã hội leo thang. Chúng kết thúc trong cái mà Fischer gọi là "các cuộc khủng hoảng thế giới tàn khốc", tiếp theo là các thời kỳ phục hồi và cân bằng tương đối.

Áp dụng vào thực tế hiện nay, khuôn khổ của Fischer cho thấy rằng động lực lạm phát hiện đang thể hiện rõ trong giá năng lượng, thực phẩm và dịch vụ không chỉ đơn thuần là hiện tượng chu kỳ cần được quản lý bằng cách điều chỉnh lãi suất của ngân hàng trung ương.

Chúng có thể là hiện tượng sóng, thể hiện giai đoạn cuối của một quá trình mở rộng cấu trúc dài hạn về tín dụng, giá tài sản và sự phức tạp tài chính đã diễn ra trong nhiều thập kỷ. Nếu nhận định đó là đúng, thì các công cụ chính sách được thiết kế để quản lý theo chu kỳ – tăng và giảm lãi suất, giải phóng dự trữ, kích thích tài chính – đang được áp dụng cho một vấn đề quy mô sóng bằng các công cụ được thiết kế cho những thách thức ở quy mô chu kỳ.

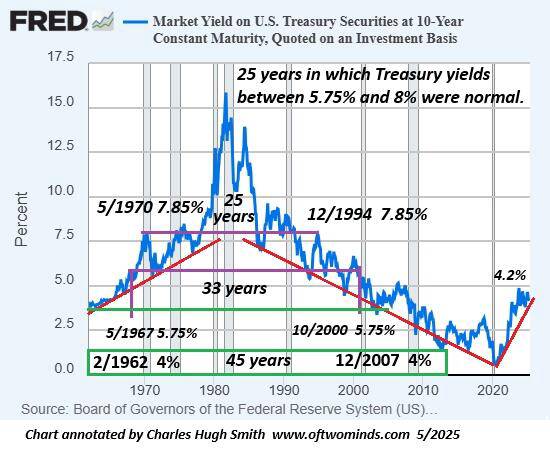

Diễn biến lợi suất trái phiếu là một minh họa đặc biệt thuyết phục về động lực sóng trong thực tế. Sau khi giảm trong khoảng bốn thập kỷ kể từ đỉnh điểm đầu những năm 1980, lợi suất trái phiếu dài hạn đã tăng mạnh. Đây không phải là hành vi của một biến số chu kỳ phản ứng với cú sốc lạm phát tạm thời. Đó là hành vi của một sóng trong quá trình đảo chiều cấu trúc, và những tác động đối với giá tài sản trên mọi loại hình chính đều có ý nghĩa tương xứng.

Sự tương đồng với thập niên 1970: Nguồn thông tin hữu ích, chứ không phải là lộ trình.

Trong số các ví dụ lịch sử có sẵn, thập niên 1970 vẫn là ví dụ được trích dẫn thường xuyên nhất và mang tính hướng dẫn thực sự nhất, ngay cả khi cuối cùng nó không thể là một lộ trình hoàn chỉnh. Những điểm tương đồng về cấu trúc là có thật: những cú sốc năng lượng từ bên ngoài đẩy giá năng lượng lên một mức cao mới và duy trì ổn định, áp lực lạm phát lan truyền trong một nền kinh tế mà các phản ứng thể chế được điều chỉnh cho môi trường chi phí năng lượng thấp hơn, năng suất trì trệ và xu hướng thể chế thiên về việc duy trì nền kinh tế ở mức cao, cho phép kỳ vọng lạm phát tự củng cố.

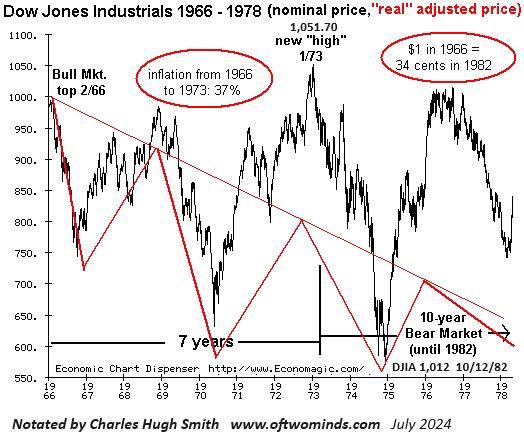

Hậu quả của giai đoạn này đối với tài sản thực là một lời nhắc nhở nghiêm khắc về những gì mà tình trạng lạm phát đình trệ kéo dài thực sự gây ra. Một nhà đầu tư nắm giữ chỉ số Dow Jones Industrial Average từ đỉnh điểm năm 1966 trên 1.000 điểm cho đến khi giá trị danh nghĩa phục hồi trên 1.000 điểm vào năm 1982 sẽ vui mừng khi giá trị danh nghĩa của danh mục đầu tư được phục hồi trong khi sức mua thực tế của họ giảm đi hai phần ba. Mỗi đô la giá trị danh mục đầu tư năm 1966 chỉ còn đáng giá khoảng 34 xu tính theo giá trị thực vào năm 1982. Mười sáu năm kiên nhẫn về giá trị danh nghĩa đã dẫn đến một kết quả thực tế thảm khốc.

Tuy nhiên, sự tương đồng với thập niên 1970 lại có những điểm khác biệt quan trọng. Cơ cấu nợ của nền kinh tế hiện tại phức tạp hơn và có đòn bẩy cao hơn nhiều so với bất kỳ điều gì tồn tại vào năm 1973. Việc tài chính hóa nền kinh tế, các công cụ phái sinh chồng chéo lên thị trường tài sản cơ bản, sự liên kết của các hệ thống tài chính toàn cầu thông qua các công cụ không tồn tại vào những năm 1970, tất cả đều đại diện cho các kênh truyền dẫn căng thẳng mà không có sự tương đồng nào với thập niên 1970.

Kiến trúc địa chính trị cũng khác biệt về cơ bản. Khả năng, hay sự sẵn lòng, của các thể chế để triển khai cú sốc kiểu Volcker, điều cuối cùng đã phá vỡ chu kỳ lạm phát của những năm 1970, thực sự không chắc chắn trong môi trường chính trị hiện tại.

Những năm 1970 cho chúng ta biết điều gì đó quan trọng về tâm lý con người trong thời kỳ lạm phát đình trệ. Nó cung cấp hướng dẫn hạn chế về cơ chế cụ thể của việc giải quyết một giai đoạn lạm phát đình trệ trong một nền kinh tế được xây dựng trên mức độ phức tạp tài chính như vậy.

Bong bóng vạn vật và logic nội tại của nó

Có lẽ khuôn khổ phân tích quan trọng nhất cho thời điểm hiện tại là khái niệm "bong bóng mọi thứ", sự lạm phát đồng thời của giá trị cổ phiếu, giá bất động sản, tín dụng tư nhân, vốn đầu tư mạo hiểm và thu nhập cố định ở mức phản ánh sự kìm hãm kéo dài lãi suất sau cuộc khủng hoảng tài chính toàn cầu năm 2008 và phản ứng trước đại dịch sau đó.

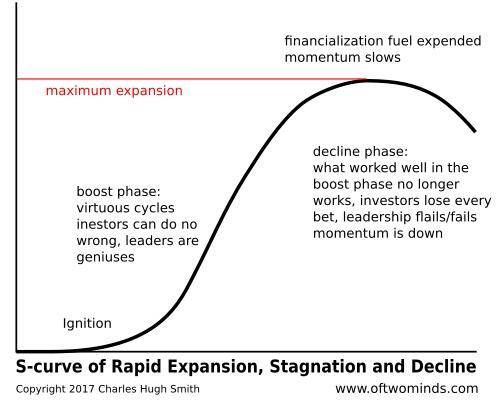

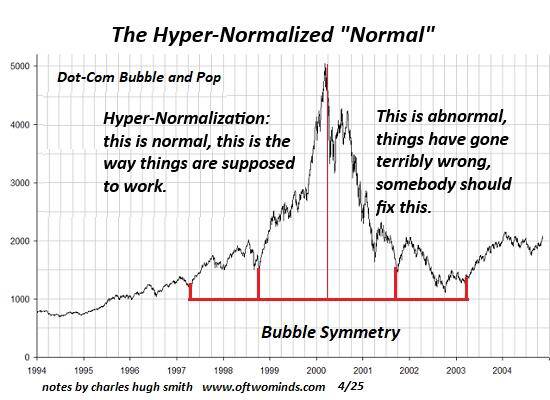

Logic nội tại của bong bóng giá tài sản tuân theo động lực đường cong chữ S với sự nhất quán dễ nhận biết. Một xu hướng bắt đầu trong giai đoạn tăng tốc, được thúc đẩy bởi sự cải thiện cơ bản thực sự được khuếch đại bởi sự đầu cơ quá mức. Nó trưởng thành đến đỉnh điểm đặc trưng bởi sự siêu bình thường hóa, một trạng thái mà sự kéo dài và không bền vững trở thành chuẩn mực mới, trong đó các định giá mà lẽ ra đã bị bác bỏ là vô lý vào đầu chu kỳ được các nhà phân tích tinh vi bảo vệ là hợp lý dựa trên các điều kiện đã thay đổi. Sau đó, nó suy giảm hoặc đảo chiều theo cách mà, nhìn lại, dường như hoàn toàn có thể dự đoán được nhưng ít người tham gia sẵn sàng thừa nhận trong giai đoạn đỉnh điểm.

Sự bình thường hóa quá mức của bong bóng mọi thứ thể hiện rõ qua sự chấp nhận rộng rãi về mặt nhận thức đối với mức định giá cao ngất ngưởng trên hầu hết mọi loại tài sản cùng một lúc. Khi cổ phiếu, trái phiếu, bất động sản, vốn tư nhân và tín dụng đều được giao dịch ở mức định giá gần mức cực đại lịch sử cùng một lúc, logic đa dạng hóa thông thường, ý tưởng cho rằng các loại tài sản khác nhau cung cấp mức độ rủi ro không tương quan, sẽ sụp đổ. Tất cả đều được đẩy lên bởi cùng một lực lượng cơ bản: lãi suất phi rủi ro bị kìm hãm và thanh khoản dồi dào. Tất cả đều dễ bị tổn thương trước cùng một sự đảo chiều cơ bản.

Trong khuôn khổ này, cuộc khủng hoảng Hormuz, sự trở lại của lạm phát do năng lượng và việc điều chỉnh lại lãi suất của ngân hàng trung ương không phải là nguyên nhân gây ra sự xẹp bong bóng mà là chất xúc tác làm lộ rõ những mâu thuẫn nội tại của cấu trúc định giá hiện có. Bong bóng không cần chất xúc tác bên ngoài để cuối cùng xẹp xuống. Chúng chứa đựng mầm mống của sự đảo chiều trong động lực nội tại của chính chúng. Nhưng chất xúc tác quyết định thời điểm, và sự kết hợp của cú sốc năng lượng, sự trỗi dậy của lạm phát và sự phân mảnh địa chính trị là một chất xúc tác có sức mạnh bất thường.

Các nhà đầu tư thực sự làm gì khi đối mặt với sự không chắc chắn thực sự?

Thách thức thực tiễn trong đầu tư mà khuôn khổ phân tích này đặt ra là rất lớn. Nếu các phép so sánh lịch sử không đáng tin cậy, nếu nhiều chu kỳ sóng dài đang hội tụ, nếu bong bóng mọi thứ đồng thời đang ở giai đoạn đỉnh cao siêu bình thường hóa muộn, và nếu động lực cụ thể của quá trình giải quyết thực sự không chắc chắn, thì việc xây dựng danh mục đầu tư hợp lý sẽ như thế nào?

▪️ Thứ nhất là tầm quan trọng của việc nắm giữ tài sản thực. Phân tích lịch sử của Fischer về các đợt biến động giá lớn luôn cho thấy rằng các tài sản hữu hình, đất đai, hàng hóa, kim loại quý, cơ sở hạ tầng vật chất sản xuất, giữ được giá trị thực qua các giai đoạn lạm phát theo cách mà tài sản tài chính không làm được. Sự bứt phá về cấu trúc của vàng và sự dịch chuyển vốn có thể thấy trên thị trường hiện nay phù hợp với mô hình lịch sử này, ngay cả khi con đường và quy mô cụ thể vẫn chưa chắc chắn.

▪️ Thứ hai là nhận thức rằng lợi nhuận danh nghĩa không phải là lợi nhuận thực. Nhà đầu tư chứng khoán những năm 1970, người hòa vốn theo giá trị danh nghĩa, đã mất hai phần ba tài sản của họ theo giá trị thực. Trong môi trường mà động lực lạm phát có thể kéo dài hơn so với dự báo kỹ thuật của các mô hình chu kỳ, sự khác biệt giữa hiệu suất danh mục đầu tư danh nghĩa và thực tế không phải là vấn đề nhỏ nhặt. Đó là câu hỏi cốt lõi về bảo toàn tài sản.

▪️ Thứ ba là sự khiêm tốn chân thành về độ chính xác của bất kỳ dự báo nào. Sự trung thực về mặt trí tuệ khi nhận ra rằng hiện tại có thể không có tiền lệ lịch sử nào về giá trị dự báo không phải là sự tê liệt. Đó là nền tảng của một khuôn khổ quản lý rủi ro không dựa vào một kịch bản duy nhất là chính xác. Việc chuẩn bị cho một loạt các kết quả, bao gồm cả những kết quả thực sự mới lạ, thay vì tối ưu hóa cho kịch bản quen thuộc nhất trong lịch sử, là điều mà sự bất chắc ở mức độ này đòi hỏi.

Làn sóng không thể ngăn chặn, chỉ có thể điều hướng.

Hình ảnh ẩn dụ về những con sóng đại dương, được mượn từ Fischer và mở rộng sang động lực của hệ thống tài chính, rất phù hợp khi được xem xét kỹ lưỡng. Không thể ngăn chặn từng con sóng riêng lẻ. Năng lượng của chúng không thể bị tiêu tán bởi tuyên bố của các tổ chức hay sự can thiệp chính sách. Điều có thể quản lý được là cấu trúc đón nhận con sóng, khả năng phục hồi của kiến trúc nằm trên đường đi của nó, và sự chuẩn bị của những người phải vượt qua nó.

Cuộc khủng hoảng đa chiều đang diễn ra hiện nay, bao gồm các cuộc khủng hoảng chồng chéo và cùng củng cố lẫn nhau về nguồn cung năng lượng, sự trỗi dậy của lạm phát, sự phân mảnh địa chính trị, căng thẳng về cấu trúc nợ và sự xói mòn tính hợp pháp của các thể chế, không thể giải quyết bằng những giải pháp đơn giản chính vì các thành phần của nó tương tác và khuếch đại lẫn nhau. Giải quyết bất kỳ yếu tố nào một cách riêng lẻ trong khi các yếu tố khác tiếp tục phát triển là tương đương với việc tát nước ra khỏi thuyền trong khi thân thuyền vẫn bị hư hại.

Theo phân tích lịch sử của Fischer, sau khi làn sóng giá cả vỡ, đó là một giai đoạn phục hồi và cân bằng tương đối. Những làn sóng giá cả lớn luôn có hồi kết. Thiệt hại về cấu trúc mà chúng gây ra trong quá trình giảm giá, và trạng thái cân bằng mới xuất hiện ở phía bên kia, luôn khác biệt so với những gì đã diễn ra trước đó. Sự phân bổ của cải, cấu trúc thể chế, các loại tài sản chủ đạo, trật tự địa chính trị, tất cả đều được định hình lại bởi sự kết thúc của những làn sóng lớn trước đó.

Kết luận phân tích trung thực là quá trình chuyển đổi tương tự có lẽ đang diễn ra hiện nay, rằng những hình thái cụ thể của nó thực sự không chắc chắn, rằng những sự so sánh lịch sử mà chúng ta theo bản năng viện dẫn có thể mang lại sự an tâm giả tạo hơn là sự hướng dẫn thực sự, và rằng phản ứng thích hợp không phải là sự tự tin vào một câu chuyện lịch sử phù hợp mà là sự chuẩn bị có kỷ luật của một người hiểu rằng những làn sóng lớn đang đến, người không thể biết chính xác thời điểm hay cường độ của chúng, và người biết rằng sự chuẩn bị, chứ không phải dự đoán, là hình thức kiểm soát duy nhất hiện có.

Một vài người lướt sóng may mắn sẽ bắt được con sóng. Số còn lại sẽ phải xoay xở sau đó. Sự khác biệt giữa hai kết quả này sẽ được quyết định không phải bởi độ chính xác của dự báo mà bởi sự kiên cường, linh hoạt và sự trung thực trong quá trình chuẩn bị trước khi sóng vỡ.

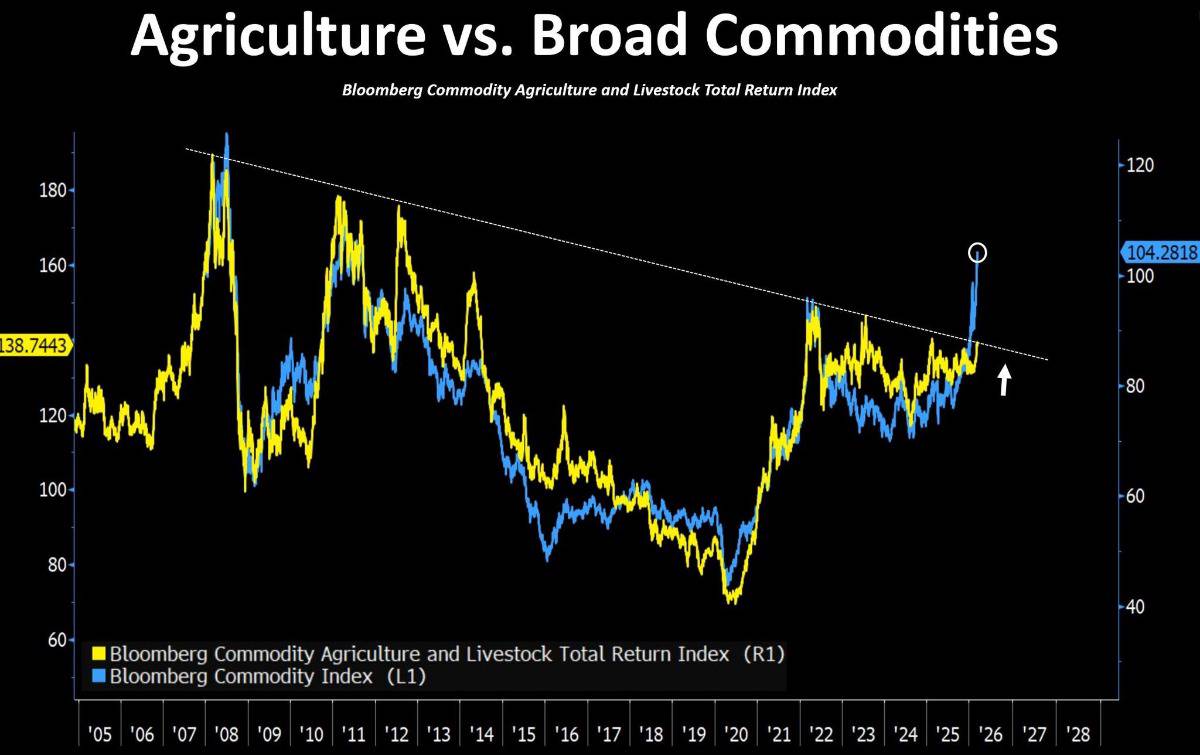

NÔNG SẢN LƯƠNG THỰC ĐANG ĐỨNG TRƯỚC “ĐIỂM KÍCH HOẠT” CỦA CHU KỲ HÀNG HÓA ?

Biểu đồ so sánh giữa nhóm nông sản và chỉ số hàng hóa Bloomberg đang hé lộ một cấu trúc rất quen thuộc trong các chu kỳ hàng hóa.

Chỉ số hàng hóa tổng thể đã phá vỡ lên mức cao mới, cho thấy dòng tiền đang quay trở lại thị trường nguyên liệu trên diện rộng.

Trong khi đó, nhóm nông sản vẫn đang bị kìm ngay dưới một vùng kháng cự dài hạn kéo dài gần 20 năm.

Nói cách khác, phần lớn thị trường hàng hóa đã bắt đầu bước vào pha tăng, còn nông sản vẫn đang ở giai đoạn tích lũy cuối cùng.

Đây là một cấu trúc khá điển hình của các chu kỳ trước.

Thông thường, dòng tiền trong thị trường hàng hóa không di chuyển cùng lúc mà luân chuyển theo từng nhóm:

▪️Kim loại và kim loại quý dẫn dắt.

▪️Năng lượng tăng mạnh khi nhu cầu kinh tế mở rộng.

▪️Cuối cùng, dòng tiền lan sang nông sản và thực phẩm.

Khi các nhóm đi trước đã tăng mạnh, nhà đầu tư thường bắt đầu tìm kiếm những phân khúc còn “phía sau”, và nông sản thường trở thành điểm đến tiếp theo.

Khi những yếu tố này kết hợp với nhau, tác động cuối cùng thường xuất hiện ở giá thực phẩm.

Đây là cơ hội đầu tư rất tốt cho 2026 !

------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866