“Trong tiến trình phát triển của cách mạng quốc tế, sẽ có hai thế lực thế giới trỗi dậy: một thế lực xã hội chủ nghĩa, thu hút các nước có định hướng tương tự, và một thế lực tư bản chủ nghĩa, cũng thu hút các quốc gia có cùng quy chuẩn. Cuộc đấu tranh giữa hai trọng tâm này sẽ quyết định số phận của chủ nghĩa tư bản và chủ nghĩa xã hội trên toàn thế giới”.

- "In course of further development of international revolution there will emerge two centers of world significance: a socialist center, drawing to itself the countries which tend toward socialism, and a capitalist center, drawing to itself the countries that incline toward capitalism. Battle between these two centers for command of world economy will decide fate of capitalism and of communism in entire world." –

Josef Stalin, Address to US Delegation, 1927

Cái tên George Soros và ngày thứ tư 17 tháng 9 năm 1992 gắn liền với một sự kiện lịch sử mà người Anh sẽ mãi không bao giờ quên: ngày mà Soros làm Ngân hàng Anh gục ngã. Thương vụ thế kỷ của ông gắn liền với việc đánh cược đồng bảng Anh bị phá giá trước nỗ lực bảo vệ hệ thống Tiền tệ Châu Âu (ERM) thời bấy giờ. Nó cũng làm cho Soros nổi tiếng và trở nên giàu có trong một đêm, với tổng lợi nhuận lên tới gần 1 tỷ đô la Mỹ cho quỹ Quantum Fund của ông.

Sự kiện này bắt đầu từ quyết định của thủ tướng Anh John Major gia nhập ERM năm 1990. Trước đó, cố thủ tướng Margaret Thatcher đã ra sức can ngăn và cho rằng đồng Bảng Anh phải được thả nổi và quyết định bởi nền kinh tế, nhưng bà mất hoàn toàn sự ủng hộ từ đảng của mình và sau đó bị thay bởi Major, cũng là người đề xướng quyết định gia nhập ERM đầu tiên. Với Anh là thành viên của ERM do Đức đứng đầu, đồng Bảng Anh được chốt cố định giá trị với đồng Deutschmark (DM) với mệnh giá £1 = DM 2.95. Ngân hàng Anh phải giữ giá trị đồng bảng trong khoảng từ DM 2.78 tới DM 3.13. Hiệu quả ban đầu về mặt kinh tế là rõ ràng: với giá trị đồng tiền ổn định, kinh tế Anh phục hồi lại khả năng xuất khẩu và tiền không bị lạm phát dẫn đến lãi suất giảm và số người thất nhiệp giảm.

Đến năm 1992, kinh tế nước Anh rơi vào cuộc khủng hoảng chung với nền kinh tế thế giới, nhưng lần này ngân hàng Anh không thể cứu nền kinh tế bằng các chính sách tiền tệ. Nếu ngân hàng Anh cắt lãi suất, đồng Bảng sẽ trượt giá khỏi băng giá quy định của ERM. Thế nên, nền kinh tế Anh phải cam chịu và mong cuộc khủng hoảng sẽ sớm kết thúc. Sự bị động này mở cơ hội cho Soros khi ông đọc được bản báo cáo về tình trạng đồng Bảng bị lệch giá và lãi suất thực bị bóp méo. Bảng báo cáo đó cũng ngụ ý việc gia nhập ERM là sai lầm vì trong khủng hoảng, đồng Bảng cao hơn DM đã làm cho nền kinh tế trở nên nhập siêu, đẩy tình trạng thất nghiệp lên cao.

Bằng số tiền sẵn có, George Soros đánh cược tất cả lên việc đồng bảng Anh trượt giá bằng cách bán đồng bảng đổi lấy DM. Thậm chí, Soros còn đi vay thêm ở ngoài để nâng tổng giá trị thương vụ từ $1.5 tỷ ban đầu lên $15 tỷ đô la Mỹ. Sự tinh tế trong thương vụ này nằm ở chỗ đồng bảng Anh xuống giá là điều hiển nhiên phải xảy ra khi nền kinh tế Anh bị cuốn vào vòng xoáy khủng hoảng mà không có lối thoát. Ngược lại, đồng bảng Anh cũng không thể lên giá vì quy định của ERM bắt buộc biên giá của đồng bảng và DM phải cố định. Hiểu một cách đơn giản, thương vụ này không thể thất bại.

Chuỗi sự kiện diễn ra sau đó được tóm tắt ngắn gọn bằng câu hội thoại của hai người bạn trong tiểu thuyết “Mặt trời vẫn mọc” của nhà văn Earnest Hemingway:

- “Làm thế nào mà ông phá sản?” Bill hỏi

- “Hai cách”, Mike nói. “Từ từ và rồi đột ngột”

Thị trường có khả năng tạo ảnh hưởng dẫn tới sự kiện mà nó mong đợi, và điều phải xảy ra cũng đã đến vào buổi sáng thứ tư ngày 17 tháng 9 năm 1992. Khi thị trường Anh mở cửa, đồng bảng Anh đang giao dịch sát ngưỡng dưới của biên tỷ giá, báo hiệu đồng bảng đang yếu đi rõ rệt. Phản ứng lại tình trạng này, ngân hàng Anh thông báo vào 8 giờ 40 phút sáng sẽ mua 1 tỷ bảng Anh để bảo vệ biên tỷ giá. Nhưng động thái này không hề hiệu quả khi cả thế giới gần như đang chống lại ngân hàng Anh. Thậm chí sau khi thương vụ Soros ngã ngũ, chính phủ Anh đã quăng ra cửa sổ 27 tỷ bảng tiền dự trữ chỉ để mua lại đồng Anh mà không hề có hiệu quả gì.

9 giờ sáng thứ tư, bộ trưởng Tài Chính Norman Lamont báo cáo với Thủ tướng John Major rằng ngân hàng Anh không thể tiếp tục mua đồng bảng để giữ biên giá mãi được. Lựa chọn duy nhất là phải tăng lãi suất. Major bác bỏ ngay lập tức, hiểu rằng việc tăng lãi suất là một hành động tự sát đối với sự nghiệp chính trị của ông khi nền kinh tế đang khủng hoảng và không có khả năng chịu đựng được lãi suất cao.

10 sáng, tốc độ chảy máu tiền dự trữ của ngân hàng Anh không có dấu hiệu dừng lại, và giữa đại dương kinh tế thế giới, tất cả những con cá mập tài phiệt hiểu bữa ăn đã gần kề. Lamont một lần nữa cầu khẩn Major về việc tăng lãi suất, và lần này thủ tướng Anh buộc phải nhượng bộ. 11 giờ sáng, chính phủ Anh tuyên bố tăng lãi suất 200 điểm sàn (tương đương 2%) từ 10% lên 12%. Đồng bảng Anh vẫn không nhúc nhích. Một lần nữa, chính phủ nâng lãi suất 300 điểm sàn từ 12% lên 15%. Một lần nữa, đồng bảng Anh cũng không thoát khỏi vòng xoáy.

“Từ từ…”

Điều gì đến cũng phải đến, lúc 7 giờ 30 tối ngày thứ tư, Lamont mở cuộc họp báo với thông điệp chính phủ anh sẽ rút khỏi hệ thống tiền tệ ERM và thả nổi đồng bảng Anh. Với Soros và đồng nghiệp thì đó là một ngày đáng ghi nhớ. Còn với chính phủ Anh, ngày thứ tư đen tối và đáng quên đã làm cho đồng bảng rớt 15% giá trị so với DM với 25% so với đồng đô la Mỹ.

“…và rồi đột ngột”

Nhưng không nên cảm thấy sót cho chính phủ Anh, mặc dù họ đã chứng minh rõ ràng sự kém cỏi của mình trong xử lý khủng hoảng. Sau khi Major và nội các bị bất tín nhiệm tại Đảng bảo thủ và tại Quốc hội buộc Chính phủ phải ra đi, thì nền kinh tế anh bước vào thời kỳ phát triển kỷ lục cả về tiến độ và chu kỳ cho tới năm 2008.

Thương vụ thế kỷ 21

Đọc đến đây, đọc giả hẳn băn khoăn về sự lệch lạc giữa phần dẫn đề liên quan tới hai trường phái tư tưởng vả câu chuyện của Soros. Nhưng cả hai lại rất liên quan tới nhau, thậm chí hòa quyện và định dạng dưới miền đất mang tên Hương Cảng. Thậm chí, kết quả của thương vụ Soros có thể báo hiệu một kết luận buồn cho Hồng Kông, lần này là dưới bàn tay của một nhà tài phiệt đến từ Hayman Capital, Kyle Bass.

Câu chuyện bắt đầu sau khi thực dân Anh xâm chiếm và cai quản các quần đảo Hồng Kông và Cao Hùng. Đến cuối những năm 1970, đầu những năm 1980, Đặng Tiểu Bình ra điều kiện cho chính phủ Anh phải kết thúc hiệp định thuê đất 99 năm ở Hồng Kông sớm hơn dự kiến. Trong khi tiến trình đàm phán đầy khó khăn này, thông tin “vô tình” bị rò rỉ khiến đồng đô la Hồng Kông (HKD) bị rớt giá thảm hại. Vì là đồng được thả nổi, HKD rớt giá 50% so với các loại tiền tệ quốc tế khác, dẫn đến việc chính phủ Hồng Kông phải gắn HKD với đồng đô la Mỹ USD với biên giá HKD $5.06 = USD $1. Động thái này có nhiều mục tiêu khác nhau: đầu tiên là làm dịu nỗi lo của nhà đầu tư trước dấu hiệu nền kinh tế của Hồng Kông sẽ bị ảnh hưởng bởi Trung Quốc nếu Anh kết thúc hiệp định thuê đất; thứ hai là để lôi kéo Mỹ vào bàn đàm phán sẽ tạo thế kiềng ba chân giữa Hồng Kông, Anh, và Mỹ để đối trọng với Trung Quốc, điều mà Đặng Tiểu Bình lên án gay gắt; thứ ba là kinh tế Hồng Kông sẽ chịu ảnh hưởng trực tiếp từ chính sách tiền tệ và lãi suất của Mỹ, là cường quốc kinh tế số 1 thế giới bấy giờ. Điều thứ ba là một con dao hai lưỡi: tốc độ phát triển của phương trình kinh tế giữa Mỹ và Hồng Kông phải đồng biến. Nếu một nền kinh tế đang phát triển, còn nền kinh tế khác đang suy thoái, thì thảm hỏa chắc chắn xảy ra cho kẻ bên kia sườn dốc.

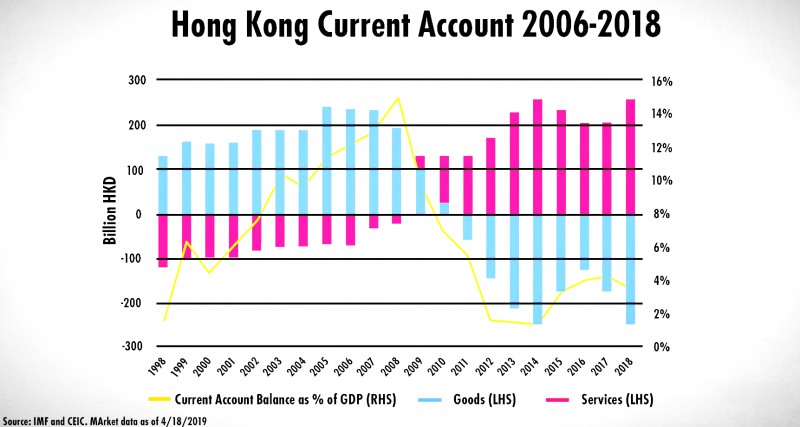

Khi Trung Quốc gia nhập WTO năm 2001, nền kinh tế xuất siêu này đã cho xây dựng hệ thống cảng lớn ở miền nam, gần với Hồng Kông, nơi từng là cảng trung chuyển kinh tế lớn nhất mà Trung Quốc lệ thuộc vào. Những năm 1990, GDP Hồng Kông chiếm 30% tổng GDP của Trung Quốc, nhưng hiện giờ chỉ còn 2,5%. Mặc cho việc đầu ra kinh tế của Hồng Kông không còn chiếm vị thế quan trọng với Bắc Kinh nữa, nhưng khả năng gây vốn từ thị trường tài chính của Hồng Kông là không thể chối cãi do đặc quyền kinh tế ban cho bởi Mỹ. Từ chỗ là cảng trung chuyển xuất khẩu lớn, Hồng Kông trở thành một trong những trung tâm tài chính lớn của thế giới (hình 1)

Hình 1. Kinh tế Hồng Kông chuyển từ xuất khẩu hàng hóa (màu xanh) sang dịch vụ (màu hồng) (Nguồn: IMF và CEIC)

Nhìn vào hình 1, sẽ có độc giả cho rằng việc khủng hoảng kinh tế năm 2008 làm cho Hồng Kông trở thành nền kinh tế nhập siêu. Sự thật không đơn giản như vậy khi việc xây dựng các cảng hàng hóa lớn miền nam Trung Quốc dần thay thế vị trí các cảng ở Hồng Kông, trong khi nhu cầu dịch vụ tài chính ở Trung Quốc tăng cao, từ bất động sản, luật pháp, tới kêu gọi vốn. Điều này đồng nghĩa với việc kinh tế Hồng Kông dần phụ thuộc vào Trung Quốc hơn là chiều ngược lại, và bắt đầu có sự không nhất quán từ phương trình kinh tế giữa Hồng Kông và Mỹ.

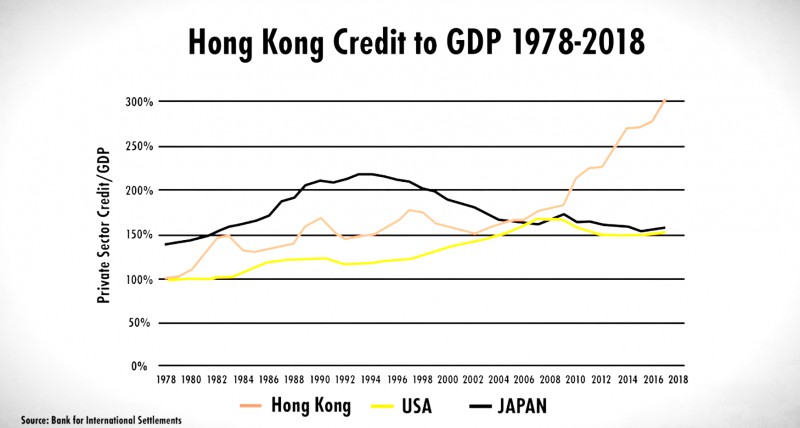

Khi khủng hoảng kinh tế năm 2008 xảy ra, Mỹ cắt lãi suất xuống gần 0 và khi đồng HKD gắn với đồng USD, thì việc Mỹ cắt lãi suất là động thái kích cầu mà Hồng Kông cần để thoát khủng hoảng. Trong khi đó, Trung Quốc nổi lên là một trong những nước thoát khỏi khủng hoảng từ rất sớm và bắt đầu bành trướng bằng chính sách tài khóa mạnh mẽ. Hành động kích cầu kép này là lý do mà kinh tế Hồng Kông trải qua khoảng thời gian 10 năm từ 2008 với 2018 với kinh tế phát triển thần kỳ. Cùng với đó mà giá nhà đất ở đất Hồng Kông tăng 700% với giá $10,000 đô la mỹ nửa mét vuông. Ngân hàng ở Hồng Kông cũng đang phạm phải sai lầm của ngân hàng Iceland những năm 2008: hệ thống ngân hàng ở nước này có giá trị gấp 9 lần GDP và họ đang cho các nhà đầu tư bất động sản trong nước và quốc tế vay. Nhưng thay vì bị cuốn vào vòng xoáy khủng hoảng ở Iceland, hoặc điều đó có thể chưa xảy ra, thì ở Hồng Kông, nhà đất không bao giờ xuống giá, có nghĩa là ai vay nợ cũng được coi là ít có khả năng vỡ nợ. Nghe có vẻ giống trường hợp ở đâu đó tới từ miền đất của giấc mơ bên kia bờ Thái Bình Dương. Hình 2 có lẽ sẽ làm cho tất cả ngân hàng trung ương thế giới phải rùng mình. Nhưng, vì chỉ 25% số tín dụng đó cho các nhà đầu tư từ Trung Quốc vay, còn số còn lại đi vào hệ thống nội địa. Có lẽ 25% kia có ngày quay lại cắn vào tay người cho vay.

Hình 2. Tín dụng tư nhân trên GDP của Hồng Kông, Mỹ, và Nhật 1978 tới 2018 (Nguồn: BIS)

Năm 1998 là một năm thú vị. Sự thú vị ở đây nằm ở chuỗi sự kiện của khủng hoảng tiền tệ châu Á diễn ra ở nhiều nước như Thái, Malaysia, hay Hàn Quốc.

Ngày 1 tháng 7 năm 1997, Anh chính thức trả Hồng Kông lại cho Trung Quốc với các điều kiện về quyền tự chủ.

Ngày 2 tháng 7 năm 1997, đồng Baht Thái chính thức thả nổi và không còn gắn với đồng đô la Mỹ, châm ngòi cho cuộc khủng hoảng tiền tệ châu Á. Các nước Hàn Quốc, Malaysia, và Nhật Bản đi vào khủng hoảng.

Ngày 10 tháng 8 năm 1998, chính phủ Hồng Kông tuyên bố tăng lãi suất cho vay ngắn hạn 1 tháng lên 20% để bảo vệ đồng Hồng Kông trước các cuộc công kích từ nhà đầu tư đặt cược cho việc đồng HKD sẽ thả nổi và mất giá trị, y như cái cách Soros đã làm với đồng bảng Anh.

Những sự kiện này có diễn ra một cách ngẫu nhiên? Trong mắt các nhà đầu tư nước ngoài thì việc các nền kinh tế đông và đông nam Á (con hổ Châu Á) mới nổi là nơi đầu tư lý tưởng. Nhưng để cuốn hút chính phủ các nước này mở cửa, các tổ chức như Ngân hàng Thế Giới World Bank, Qũy tiền tệ quốc tế IMF, và Tổ chức thương mại thế giới WTO hứa rót vốn với điều kiện kinh tế tư nhân các nước này phải sẵn sàng mở cửa. Năm 1993, các nước thuộc nhóm Hổ Châu Á này ban hành luật cho phép ngân hàng và công ty tư nhân có quyền gây vốn từ nước ngoài. Thế nhưng, các nước có đồng tiền gắn với USD sẽ có hệ lụy không thể tránh khỏi. Lãi suất cho vay giữa đồng USD và đồng tiền sở tại chênh lệch tạo động lực thúc đẩy các doanh nghiệp và ngân hàng nội địa đi vay từ thị trường quốc tế, một phần vì điều khoản tốt hơn và phần còn lại vì rẻ hơn do lãi suất nội địa cao hơn. Tệ hơn, do thỏa thuận giữa nước sở tại và các tổ chức thế giới, ngân hàng những nước này phải cam kết dùng tiền đi vay ở nước ngoài để mở tín dụng kích cầu kinh tế nội địa. Với việc các doanh nghiệp đều vay nước ngoài, thì ngân hàng buộc phải hạ tiêu chuẩn tín dụng và cho các nhà đầu tư mạo hiểm hơn vay, và đó không đâu khác ngoài bất động sản. Với chính sách thiên vị xuất khẩu, thì việc tín dụng rẻ và nhiều gần như là thiên đường, cho tới khi Cục dự trữ liên bang Mỹ Fed bắt đầu tăng lãi suất để hạ nhiệt kinh tế Mỹ, làm đồng USD và các đồng tiền gắn với nó tăng giá, dẫn đến xuất khẩu bị đình trệ. Các nhà đầu tư hiểu chuyện gì sẽ xảy ra, và họ bắt đầu bán các đồng Baht Thái, Ringgit Malaysia, Rupiah Indonesia, và Won Hàn Quốc để lấy USD, từng bước rút khỏi các nước trong nhóm Hổ Châu Á. Các ngân hàng trung ương các nước liên quan cố gắng bảo vệ biên giá cho tới khi Thái Lan tuyên bố thả nổi đồng Baht sau khi công ty bất động sản Somprasong Land và ngân hàng Finance One của nước này tuyên bố phá sản.

IMF bắt đầu đàm phán các gói cứu trợ cho các nước này với những điều khoản mang tính tranh cãi. Ngoài yêu cầu tăng lãi suất để bảo vệ đồng tiền sở tại, cũng đồng nghĩa với việc nền kinh tế sẽ tiếp tục khủng hoảng, IMF còn yêu cầu cải tổ lại hệ thống ngân hàng và chính trị với việc các ngân hàng trung ương phải nắm giữ toàn bộ quyền kiểm soát kinh tế cùng với các hoạt động của ngân hàng phải qua sự kiểm duyệt của chính IMF. Giống như câu nói của Don Corleone trong phim Bố Gìa, thì đó là một lời đề nghị không thể chối từ. Không có gói cứu trợ nào mà không kèm điều kiện cả. Việc IMF là tổ chức của Mỹ cũng đã dấy lên nhiều quan ngại cho rằng việc IMF kê duyệt các chính sách tài chính đồng nghĩa với việc các nước nhận cứu trợ sẽ hoàn toàn phụ thuộc vào kinh tế Mỹ. Nhưng sau cuộc khủng hoảng năm 1997, các con Hổ Châu Á xây dựng lại được một quỹ dự trữ USD đủ để vượt qua khủng hoảng 2008.

Vậy việc đồng Baht Thái bị rớt giá chỉ 1 ngày sau khi Hồng Kông trở về với Trung Quốc có là ngẫu nhiên? Nếu các nhà đầu tư nhìn thấy Baht Thái và Won Hàn Quốc bị phá giá, trong khi HKD vẫn đang còn gắn với USD, thì hành động cược kiểu Soros lên HKD sẽ tạo áp lực rất lớn ép Hồng Kông phải thả nổi đồng tiền của họ, giống như hành động đầu hàng của ngân hàng Anh năm 1992 buộc Anh phải thả nổi đồng bảng. Và IMF lại vào cuộc. Và lại những yêu cầu mang tính tranh cãi. Và Mỹ cô lập Trung Quốc. Tất nhiên là ngẫu nhiên.

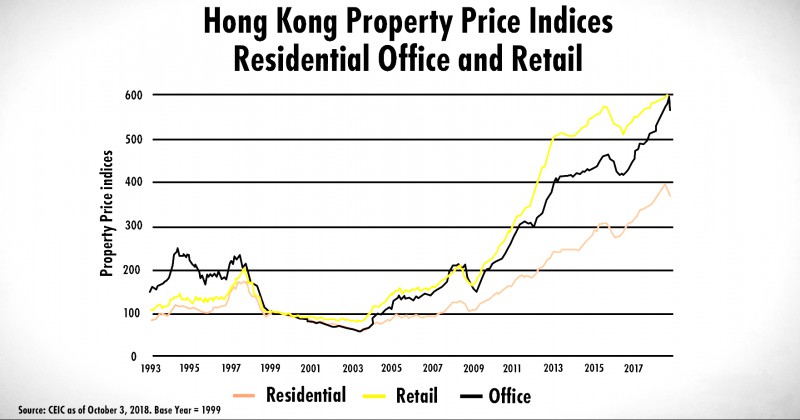

Vậy làm cách nào để Hồng Kông bảo vệ biên tỷ giá của mình? Đơn giản là tăng lãi suất. Với lãi suất tăng từ 5% lên 20%, Hồng Kông đã làm nền kinh tế đi vào khủng hoảng từ năm 1997 tới năm 2003, với giá nhà đất rớt…70%. Nhưng lúc đó, ngân hàng trung ương Hồng Kông không có chỉ số tín dụng trên GDP cao như bây giờ. Nếu khủng hoảng kinh tế lặp lại, Hồng Kông khó có thể tăng lãi suất một lần nữa và tránh một cuộc khủng hoảng lớn hơn cách đây 20 năm. Điều này được kiểm chứng một lần khi Cục dự trữ liên bang Mỹ FED tăng lãi suất vào năm 2018. Khi lãi suất ở Hồng Kông tăng 12.5 điểm sàn, giá bất động sản rớt từ 6% tới 10% (Hình 3). Và cũng như cách Anh phải bảo vệ đồng Bảng, ngân hàng Hồng Kông cũng phải dùng dự trữ ngoại hối để bảo vệ biên tỷ giá. Năm 2016, dự trữ ngoại hối của Hồng Kông theo báo cáo của World Bank tương đương 22 tỷ đô la Mỹ và tới cuối năm 2018, con số này đang ở mức 6 tỷ đô la Mỹ, nghĩa là gần 80% dự trữ đã đi vào việc mua HKD bằng USD. Lần cuối cùng Argentina bị khủng hoảng tiền tệ do gắn tỷ giá 1:1 giữa đồng Peso và USD, thì biên tỷ giá ngày hôm nay là 1:0.014, tức là đồng peso Argentina gần như chỉ là một tờ giấy dính mực. Nói tóm lại, tương lai phía trước không được thuận lợi cho Hồng Kông, và cái đột ngột đang chực chờ để trở thành hiện thực.

Hình 3. Gía bất động ở Hồng Kông theo từng năm (1993-2018). (Nguồn: CEIC)

Vậy khi FED bắt đầu cắt lãi suất và mở các đường đổi ngoại tệ để bơm USD vào các thị trường tài chính thì hẳn Hồng Kông sẽ thấy ánh sáng cuối đường hầm?! Trừ khi đó là đèn pha của một con tàu đang đi tới, và Hồng Kông đang chịu rất nhiều áp lực về mặt chính trị khi đất nước này bị cuốn vào cuộc tranh giành quyền lợi giữa quyền lãnh thổ của Trung Quốc và quyền con người mà Mỹ chủ trương. Vậy ai đúng? Tất cả câu trả lời đều mang tính chủ quan. Nhưng chắc chắn, cuộc khủng hoảng chính trị này sẽ tràn sang thị trường tài chính khi niềm tin của nhà đầu tư bị lung lay từ bất ổn và việc đồng HKD sẽ phải chịu áp lực từ hai phía.

Niềm tin thế giới lưỡng cực

Để hiểu rõ thái độ của hai bên, trước hết cần phải nhìn lại quá khứ ngoại giao giữa Mỹ và Trung Quốc. Sau khi thành lập Đảng cộng sản Trung Quốc và đánh bại Tưởng Giới Thạch năm 1949, Mao Trạch Đông nhìn sang Liên Bang Xô Viết như một hướng phát triển kinh tế. Nhưng khi Liên Bang Nga bắt đầu có những động thái quân sự mang tính cô lập Trung Quốc, Mao Trạch Đông bắt đầu hướng Tây. Mao không phải là người có tư tưởng đổi mới, nhưng ông đã tiên liệu được sự lo lắng của Mỹ đối với mối quan hệ thân thiết giữa hai nước cộng sản lớn và Mao dùng nó vào mục đích thăng tiến vị thế của Trung Quốc. Nói cách khác, ông muốn mượn tay Mỹ để giải thế cờ vây của Nga. Và hành động đầu tiên của ông là mời lại nhà báo người Mỹ Edgar Snow đứng chụp hình chung với mình trên quảng trường Thiên An Môn vào ngày 1 tháng 10 năm 1970. Hành động này châm ngòi cho chuỗi sự kiện dẫn đến tổng thống Mỹ Richard Nixon đến thăm Trung Quốc và đề suất các chính sách viện trợ về công nghệ và quốc phòng cho Trung Quốc. Lúc đó, Trung Quốc tỏ ra là một nước lạc hậu về mọi mặt và kêu gọi sự giúp đỡ của Mỹ để bình ổn chính trị kinh tế khu vực châu Á. Trung Quốc cũng cam kết sẽ bắt đầu cải cách đổi mới theo hướng tư bản với tự do ngôn luận và tự do tài chính. Với suy nghĩ dùng Trung Quốc để khống chế Liên Xô, lần lượt các đời tổng thống Mỹ từ Nixon, Ford, Carter, Reagan, tới H.W. Bush đềU có những chính sách viện trợ về nhiều mặt, thậm chí còn cung cấp thông tin tình báo cho Trung Quốc. Giống như cái cách Lưu Bị khi xưa vì sấm sét mà đánh rơi chén rượu lúc luận bàn anh hùng với Tào Tháo, thì Trung Quốc đã làm cho Mỹ tin rằng tư tưởng xưng bá của Đại Hán giờ đã bị thay bằng tư tưởng tư bản. Nhưng chữ ngờ là điều Tào Tháo biết bao nhiêu lần phải nuốt cay đắng. Và một trong những lần Mỹ phải nuốt chữ ngờ đắng cay là vào tháng 6 năm 1989…

Quá khứ thân thiện không có nghĩa tương lai không đối đầu. Tua nhanh tới năm 2018, khi Trung Quốc bắt đầu có động thái muốn tham gia sâu vào luật pháp ở Hồng Kông, thì Nhà Trắng đã có công văn chính thức vào ngày 20 tháng 5 năm 2020 như sau:

(Whitehouse.Gov): Since the United States and the People’s Republic of China (PRC) established diplomatic relations in 1979, United States policy toward the PRC was largely premised on a hope that deepening engagement would spur fundamental economic and political opening in the PRC and lead to its emergence as a constructive and responsible global stakeholder, with a more open society. More than 40 years later, it has become evident that this approach underestimated the will of the Chinese Communist Party (CCP) to constrain the scope of economic and political reform in China. Over the past two decades, reforms have slowed, stalled, or reversed.

The PRC’s rapid economic development and increased engagement with the world did not lead to convergence with the citizen-centric, free and open order as the United States had hoped. The CCP has chosen instead to exploit the free and open rules- based order and attempt to reshape the international system in its favor. Beijing openly acknowledges that it seeks to transform the international order to align with CCP interests and ideology. The CCP’s expanding use of economic, political, and military power to compel acquiescence from nation states harms vital American interests and undermines the sovereignty and dignity of countries and individuals around the world.

(Tạm dịch: Từ khi Mỹ và Cộng Hòa Nhân Dân Trung Hoa thiết lập mối quan hệ ngoại giao vào năm 1979, chính sách của Mỹ đối với Trung Quốc dựa trên hi vọng rằng sự liên hệ sâu sắc sẽ dẫn đến phát triển kinh tế và cởi mở chính trị từ bên trong của nhà nước Trung Quốc, dẫn tới sự nổi lên mang tính có ích và có trách nhiệm của một cường quốc thế giới, với một xã hội tự do. Hơn 40 năm sau, bước đi này đã lộ rõ việc Mỹ đánh giá thấp tư tưởng của Đảng Cộng Sản Trung Quốc trong việc cải cách chính trị và kinh tế. Trong vòng 20 năm, công cuộc cải cách diễn ra chậm, đến mức dừng hẳn, hoặc thậm chí giật lùi.

Thực tế, công cuộc cải cách kinh tế và gia tăng liên hệ quốc tế đã không dẫn tới sự hóa hợp về một xã hội đề cao quyền con người, tự do và cởi mở như Mỹ mong đợi. Đảng Cộng Sản Trung Quốc đã lợi dụng sự tự do vào cởi mở để toan thay đổi hệ thống quốc tế theo chiều có lợi cho mình. Bắc Kinh sẵn sàng thừa nhận việc họ mong muốn biến trật tự thế giới theo đường lối và tư tưởng của Đảng Cộng Sản Trung Quốc. Với việc bành trướng về mặt kinh tế, chính trị, và quốc phòng để ép buộc sự đồng thuận từ các nước liên quan, Trung Quốc trực tiếp xâm phạm quyền lợi quan trọng của Mỹ và hạ thấp chủ quyền và phẩm giá các quốc gia và cá nhân trên toàn thế giới.)

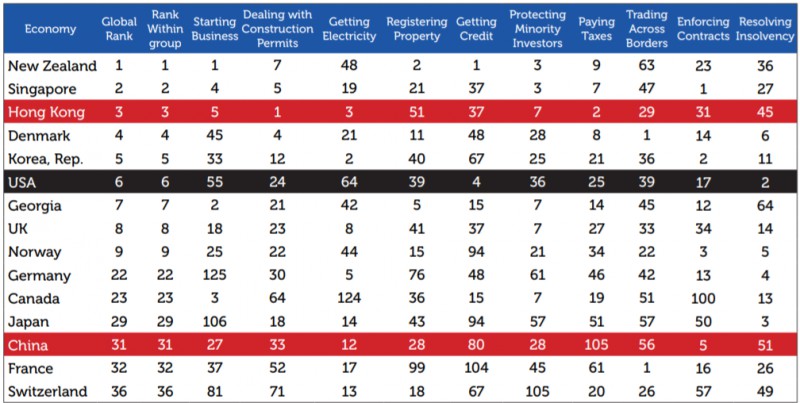

Điều này có nghĩa Mỹ đã xác định việc Trung Quốc không còn là đồng minh đáng tin cậy nữa, và trật tự lưỡng cực sẽ là trật tự thế giới mới cho thập kỷ tới. Nếu vậy Hồng Kông mới chỉ là sân khấu nhỏ. Nhưng xét về mặt tài chính thì không hề nhỏ. Dựa vào bảng thống kê về tính dễ dàng trong thương mại của World Bank, Hồng Kông đứng thứ ba thế giới, tạo lợi thế về tham gia thị trường tài chính thế giới và thu hút đầu tư. Nhưng điều này gần như biến mất khi tổng thống Mỹ Donald Trump đã ký sắc lệnh rút quyền kinh tế đặc biệt với lãnh thổ Hồng Kông, trực tiếp gây sức ép nặng lên đồng HKD.

Còn Trung Quốc thì mở sàn chứng khoán STAR Market để cạnh tranh với NYSE và NASDAQ của Mỹ. Thú vị ở chỗ, sàn chứng khoán đó tăng đột biến tới tháng sáu, cho tới khi chính phủ Trung Quốc ra lệnh cho các công ty bảo hiểm nước này phải bán tháo cổ phiếu vì thị trường quá nóng, đi ngược lại với tham vọng ban đầu. Không phải ngẫu nhiên Trung Quốc xếp hạng 31 trên bảng của World Bank (Hình 4) và hạng 80 trên chỉ số tham nhũng thế giới (Corruption Perception Index). Sự đột ngột đã gần kề, và Kyle Bass, cũng như Soros, đang ngồi chờ cho tới khi sự tự do của thị trường tài chính quyết định số phận đã định đoạt của Hồng Kông từ cách đây 30 năm. Cái giá của sự tự do là rất cao, khi nỗ lực trong tiến trình dẫn đến sự phá giá của đồng HKD đã làm biết bao người phá sản vì đánh cược cho sự phá giá ấy, mà Paul Tudor Jones là minh chứng cho việc đó. Tương lai vô định luôn có cái thú vị bởi sự kiện nó mang lại, còn những ai chú ý vào quá khứ thường sẽ phải chịu mất mát tài chính cho canh bài của mình, cho tới khi nó đúng. Các sự kiện có thể ngẫu nhiên xảy ra để dẫn tới một kết cục tất nhiên. Ngẫu nhiên là tất nhiên.

Hình 4. Xếp hạng về độ dễ dàng trong thương mại 2019 (Nguồn: World Bank)

“Cuộc sống không công bằng, Bill. Chúng ta nói với con của mình rằng cuộc sống công bằng, nhưng đó là một hành động tồi tệ. Đó không những là một lời nói dối, mà nó là một lời nói dối độc ác. Cuộc sống không công bằng, và chưa bao giờ là như vậy, và sẽ không bao giờ là như thế”

- "Life isn’t fair, Bill. We tell our children that it is, but it’s a terrible thing to do. It’s not only a lie, it’s a cruel lie. Life is not fair, and it never has been, and it’s never going to be." –

Wlliam Goldman, The Princess Bride