Chứng khoán SSI cho biết Công ty Cổ phần Tôn Đông Á (TDA) dự kiến IPO trong tháng 11/2021, công ty chào bán 12,37 triệu cổ phiếu sơ cấp và 2,98 triệu cổ phiếu thứ cấp, tương ứng 12% và 3% vốn điều lệ trước chào bán. Theo đó, tổng số cổ phiếu đang lưu hành sẽ tăng từ 102,32 triệu cổ phiếu lên 114,69 triệu cổ phiếu sau IPO. Cổ phiếu dự kiến sẽ được niêm yết trên sàn HOSE trong tháng 1/2022.

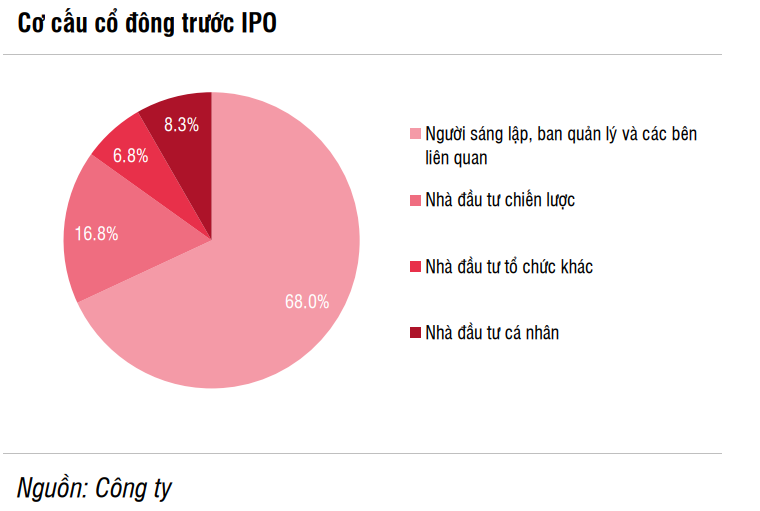

Nhóm sáng lập và cổ đông tổ chức nắm gần 92% cổ phần

Công ty Cổ phần Tôn Đông Á được thành lập từ năm 1998, tiền thân là công ty TNHH, sau đó chuyển thành công ty cổ phần trong năm 2009. Sản phẩm chính của công ty là tôn mạ dùng trong hoạt động xây dựng như tấm lợp, vách, sàn ...

Các nhà sáng lập, ban quản lý và các bên liên quan khác kiểm soát 68% tổng số cổ phiếu đang lưu hành. Các nhà đầu tư tổ chức sở hữu 23,6% cổ phần, trong đó cổ đông chiến lược trong ngành giữ tỷ lệ sở hữu 16.8%. Ông Nguyễn Thanh Trung, Chủ tịch HĐQT và cũng là người sáng lập TDA, đã gắn bó với công ty từ năm 1998 và có hơn 40 năm kinh nghiệm trong ngành. Các thành viên chủ chốt của ban lãnh đạo cũng có kinh nghiệm dày dặn với 15-25 năm kinh nghiệm trong ngành.

TDA có 2 nhà máy tại Khu công nghiệp Sóng Thần 1 và Đồng An 2 tại tỉnh Bình Dương, với công suất hàng năm lên đến 850 nghìn tấn, chiếm khoảng 10% công suất trong nước. Công ty có thể tự cung cấp 750 nghìn CRC, sản phẩm trung gian bán thành phẩm giữa HRC và thành phẩm. Công suất của dây chuyền phủ màu đạt 240 nghìn tấn/năm.

Thị phần tôn mạ đứng thứ hai thị trường, chủ yếu bán ở miền Nam

Theo SSI, Tôn Đông Á hiện có 10 tổng đại lý lớn, 100 đại lý cấp 1 và hơn 900 đại lý cấp 2 trên cả nước. Công ty còn có hơn 25 nhà phân phối B2B thường xuyên mua trên 1.000 tấn/tháng, hơn 600 đại lý B2C với lượng mua trên 500 tấn/tháng và hơn 40 khách hàng thép tiền chế.

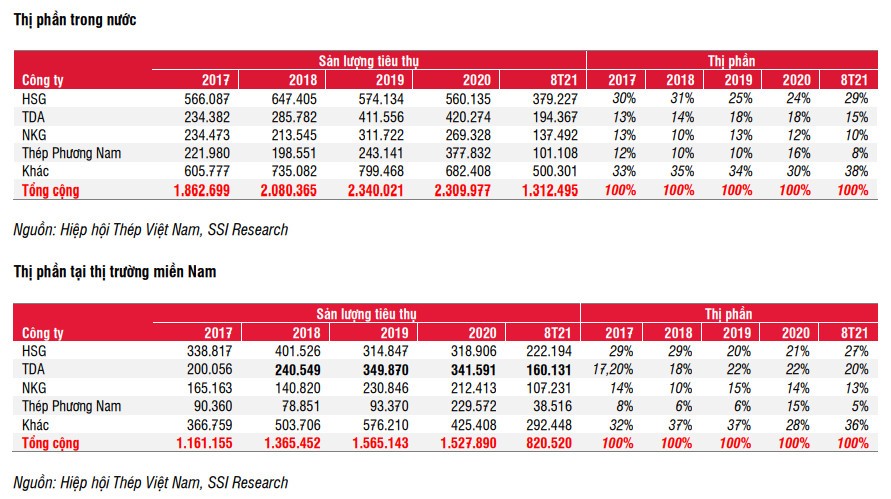

Thị trường tiêu thụ lớn nhất của công ty là khu vực phía Nam với sản lượng 8 tháng đầu năm nay là hơn 160.000 tấn, chiếm 19,5% thị phần tại miền Nam và trên 32% tổng bán hàng của Tôn Đông Á.

Năm 2020, TDA giữ thị phần tôn mạ lớn thứ 2 tại Việt Nam ở mức 16%, chỉ sau HSG. Nếu tính riêng thị trường nội địa, TDA cũng thường xuyên là công ty lớn thứ 2 có thị phần khoảng 17% -18% trong 3 năm qua, gấp khoảng 1,5 lần NKG.

Phần lớn doanh thu đến từ kênh nội địa: Kênh nội địa chiếm phần lớn doanh thu, với mức trung bình 60% tổng sản lượng tiêu thụ và doanh thu của TDA và 80% lợi nhuận gộp trong 3 năm qua. So với xuất khẩu, biên lợi nhuận gộp từ kênh nội địa cũng thường cao hơn và thể hiện sự ổn định hơn ở mức khoảng 8% -11% trong 5 năm qua.

Về cơ cấu sản phẩm, các dòng tôn mạ lạnh là những sản phẩm chính mang lại lợi nhuận cho TDA ở cả kênh nội địa và xuất khẩu. Mặc dù các dòng sản phẩm này chiếm khoảng 60% sản lượng tiêu thụ và 65% doanh thu, nhưng tỷ trọng lợi nhuận gộp của các dòng sản phẩm này cao hơn nhiều, chiếm khoảng 80% trong 4 năm qua nhờ mức giá cao hơn.

Ở phía đầu vào, thép cuộn cán nóng (HRC) thường chiếm khoảng 80% giá thành sản xuất tôn mạ kẽm của TDA. Trong đó, đối tác chiến lược JFE Shoji cung cấp khoảng 20% -30% chi phí đầu vào, với thời gian công nợ nới lỏng hơn trong vòng 90-120 ngày, và với mức giá ổn định hơn so với giá thị trường. Các nhà cung cấp đầu vào chính khác bao gồm các công ty sản xuất uy tín như Nippon, Công ty thép Bao Steel, Kobe và Posco.

Doanh thu tăng trưởng bình quân 20%/năm, lợi nhuận gộp thấp hơn NKG và HSG

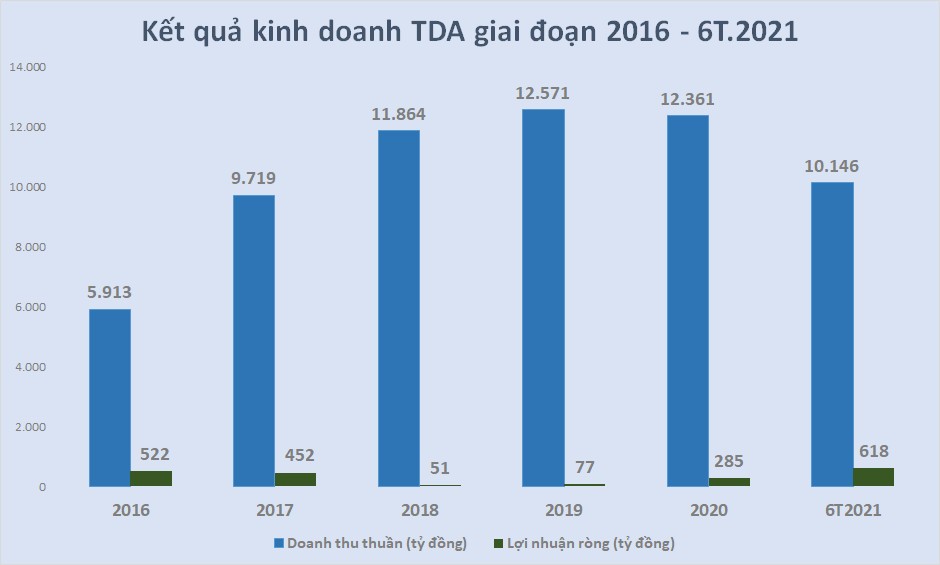

Tăng trưởng sản lượng tiêu thụ ổn định nhờ kênh nội địa: Trong giai đoạn 2016-2020, sản lượng tiêu thụ của TDA tăng 17%/năm (từ 351 nghìn tấn lên 668 nghìn tấn), mang lại mức tăng trưởng doanh thu bình quân 20%/năm so với cùng kỳ, từ 5,9 nghìn tỷ đồng lên 12,4 nghìn tỷ đồng.

Lợi nhuận ròng của TDA không ổn định trong giai đoạn 2016 - 2020 khi giảm sâu trong năm 2018 và tăng trở lại vào các năm sau đó. Tính chung trong 5 năm qua, lợi nhuận TDA tăng trưởng bình quân 4,3%/năm.

6 tháng đầu năm 2021, doanh thu thuần với lợi nhuận ròng của TDA đạt lần lượt 10.146 tỷ và 618 tỷ đồng. Như vậy, chỉ sau nửa năm 2021, doanh thu của TDA đã bằng 82% cả năm 2020 trong khi lợi nhuận ròng gấp 2,2 lần.

Năm 2021, kết quả kinh doanh của TDA có thể đạt mức cao nhất lịch sử, nhờ giá thép tăng cao và nhu cầu xuất khẩu bùng nổ

SSI ước tính doanh thu và lợi nhuận sau thuế của TDA có thể đạt lần lượt 25,3 nghìn tỷ đồng và 1,26 nghìn tỷ đồng, đạt mức tăng trưởng vượt bậc lần lượt là 105% và 343% so với cùng kỳ.

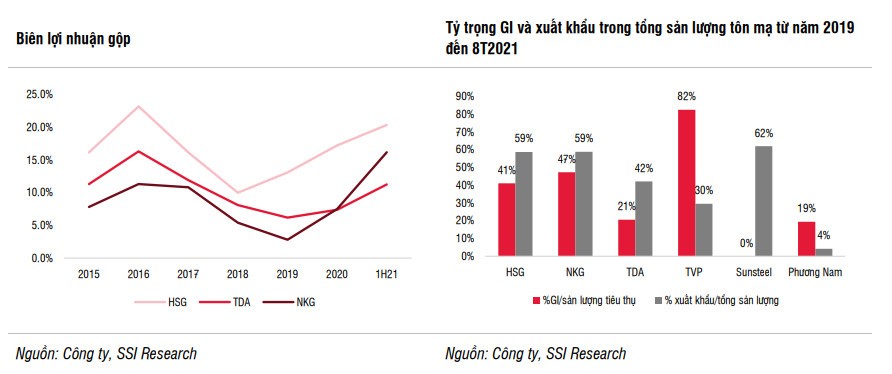

Biên lợi nhuận gộp tăng từ 4% trong năm 2014 và 11,3% trong năm 2015 - đạt mức cao nhất lịch sử là 16,3% trong năm 2016. Biên lợi nhuận sau đó giảm xuống 11,9% trong năm 2017, ở mức khoảng 7% trong giai đoạn 2018-2020 một phần do xu hướng điều chỉnh của mặt bằng giá thép và áp lực cạnh tranh gay gắt từ cuối năm 2017.

Trong 6 tháng đầu năm, biên lợi nhuận gộp tăng lên 11,2% nhờ giá thép tăng, đặc biệt đối với các sản phẩm tôn kẽm (GI) với giá trung bình trong 6 tháng đầu năm 20121 tăng 50% so với mức trung bình năm 2020, trong khi giá tôn lạnh (GL) và sản phẩm tôn lạnh tăng khoảng 30% trên cùng một cơ sở so sánh.

6 tháng đầu năm 2021, biên lợi nhuận gộp cao hơn 1% so với trung bình 6 năm trước, trong khi biên lợi nhuận gộp nới rộng tại HSG và NKG cao hơn nhiều lần lượt là 4,4% và 8,6%.

Theo SSI, điều này là do TDA ít phụ thuộc hơn vào kênh xuất khẩu có biên lợi nhuận biến động hơn, sản lượng dự trữ giá rẻ thấp hơn và tỷ trọng đóng góp thấp hơn của mảng sản phẩm GI vốn có mức tăng giá mạnh hơn và biên lợi nhuận nới rộng như đã đề cập trước đó.

Giá cổ phiếu kỳ vọng đạt 80.000 đồng

Với ước tính EPS năm 2022 là 10.683 đồng, hệ số P/E mục tiêu là 7,5 lần dựa trên mức trung bình của các công ty cùng ngành khu vực và số lượng cổ phiếu lưu hành sau IPO là 114,69 triệu cổ phiếu, SSI đưa ra giá mục tiêu 1 năm đối với giá cổ phiếu TDA là 80.000 đồng/cổ phiếu.

Theo SSI Research, so với các công ty cùng ngành trong nước, TDA có tỷ lệ đòn bẩy tài chính thấp hơn. Công ty cũng tạm thời có biên lợi nhuận thấp hơn do ít phụ thuộc vào xuất khẩu hơn và tỷ trọng đóng góp của các sản phẩm GI thấp hơn như đã đề cập ở trên. Tuy nhiên, biên lợi nhuận của tôn mạ kẽm và tôn mà màu thường ổn định hơn, và TDA cũng có nền tảng doanh thu mạnh từ Mỹ với yêu cầu các đơn đặt hàng chất lượng cao. Do đó, công ty có thể có lợi nhuận ổn định hơn so với các công ty khác trong năm 2022 khi xu hướng giá thép và sản lượng xuất khẩu trở về mức bình thường từ mức cao trong năm 2021.

Về rủi ro, vì HRC chiếm khoảng 80% chi phí sản xuất của TDA nên sự biến động của giá HRC sẽ ảnh hưởng đáng kể đến giá vốn hàng bán. Trong khi TDA và các công ty sản xuất thép dẹt trong nước khác thường có thể chuyển một phần giá HRC tăng cho khách hàng, thì việc biến động giá mạnh (đặc biệt là giảm giá) sẽ khiến các công ty gặp khó khăn trong việc quản lý hàng tồn kho và bảo đảm biên lợi nhuận.

Ngoài ra, nhiều quốc gia thực hiện các hành động để bảo vệ ngành thép trong nước bằng cách áp đặt các biện pháp bảo hộ khác nhau, chẳng hạn như thuế chống bán phá giá, thuế tự vệ, hạn ngạch nhập khẩu... TDA đã và đang nỗ lực để giảm sự phụ thuộc vào bất kỳ thị trường nào bằng cách đa dạng hóa các đối tác thương mại trên thị trường xuất khẩu.

Bên cạnh đó, ngành thép trong nước thừa công suất và có nguy cơ công suất trong nước vẫn có thể tăng lên trong thời gian tới.