Goldman Sachs, JPMorgan, UBS và Brookings đã đạt được một sự đồng thuận hiếm hoi: nếu eo biển Hormuz vẫn bị tắc nghẽn sau đầu tháng 7, các cơ chế tạm thời kìm hãm giá dầu thô sẽ đồng thời cạn kiệt, và các mô hình phân tích cho thấy giá dầu có thể dao động từ 140 đến 372 đô la mỗi thùng tùy thuộc vào phản ứng của độ co giãn cầu trong một thế giới không có các biện pháp giảm thiểu tác động.

Thị trường dầu mỏ đã hoạt động trong gần ba tháng nhờ vào sự may rủi. Giá dầu thô ở mức khoảng 105 đô la một thùng, cao nhưng vẫn có thể kiểm soát được, không phải do các yếu tố cơ bản về cung và cầu mà là do một loạt các cơ chế tạm thời, bao gồm việc giải phóng dự trữ khẩn cấp, giảm lượng dầu tồn kho nổi, chuyển hướng dòng chảy thương mại và kỳ vọng chung của thị trường rằng Washington và Tehran sẽ đạt được thỏa thuận, đã giúp giảm thiểu tác động toàn diện của việc đóng cửa eo biển Hormuz lên giá dầu.

Tất cả các nguồn dự trữ đó đang cạn kiệt cùng một lúc. Chúng có thời hạn sử dụng được tính bằng ngày và tuần thay vì tháng. Và sự đồng thuận phân tích đang được hình thành giữa Goldman Sachs, JPMorgan, UBS và Viện Brookings đang hội tụ về một kết luận cụ thể và đáng báo động: nếu eo biển Hormuz không được mở lại trước đầu tháng 7, các cơ chế dự trữ đã kìm hãm giá dầu thô sẽ cạn kiệt gần như cùng một lúc, loại bỏ mức trần đã giúp ngăn chặn sự thiếu hụt nguồn cung 9 triệu thùng mỗi ngày được phản ánh đầy đủ vào giá thị trường.

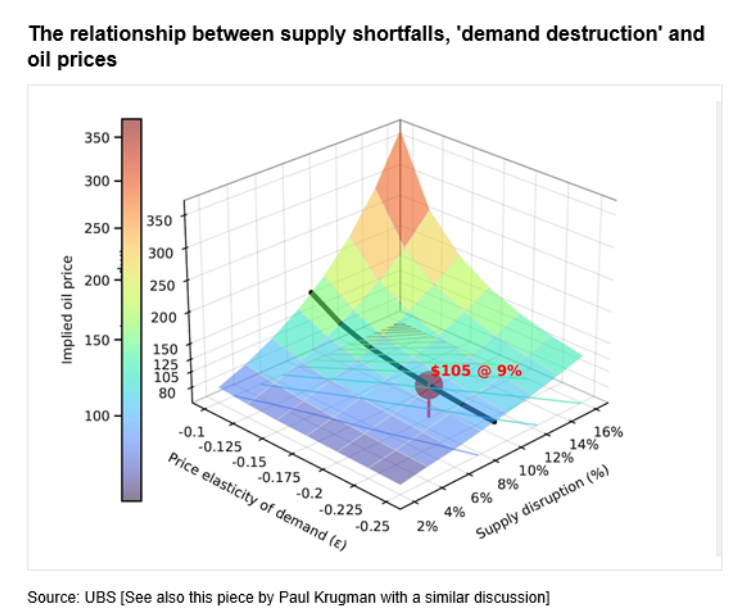

Phân tích định lượng của UBS từ Arend Kapteyn đưa ra khung phân tích cụ thể nhất về những gì sẽ xảy ra tiếp theo. Mức gián đoạn nguồn cung ròng 9%, sau khi xả kho dự trữ chiến lược (SPR), tương ứng với giá dầu thô 105 đô la/thùng với độ co giãn cầu hiện tại khoảng -0,2. Nếu không xả kho SPR, cú sốc nguồn cung tăng lên 12%, dẫn đến giá dầu gần 123 đô la. Nếu lượng dự trữ cạn kiệt và độ co giãn cầu giảm khi các điều chỉnh tiêu dùng "dễ dàng" được sử dụng hết, mô hình sẽ đưa ra các kịch bản mà từ "đáng báo động" không thể diễn tả hết: thiếu hụt nguồn cung 14% với độ co giãn hiện tại tương ứng với giá 140 đô la. Cú sốc tương tự với độ co giãn -0,15 tương ứng với giá 208 đô la. Với độ co giãn -0,1, giá sẽ là 372 đô la.

Đây không phải là những ước tính phiến diện từ những người bi quan dai dẳng muốn thu hút sự chú ý. Chúng là kết quả của một khuôn khổ định lượng nghiêm ngặt được áp dụng bởi một nhà phân tích cấp cao tại một ngân hàng đầu tư toàn cầu lớn vào các thông số cung ứng thực tế của cuộc khủng hoảng hiện tại. Độ chính xác của chúng không nên bị nhầm lẫn với sự chắc chắn: chúng là các kịch bản, không phải dự báo. Nhưng các kịch bản với các thông số này, được tạo ra bởi các tổ chức này, ở giai đoạn này của quá trình cạn kiệt nguồn dự trữ, tạo thành tín hiệu rủi ro thị trường quan trọng nhất trong tài chính toàn cầu hiện nay.

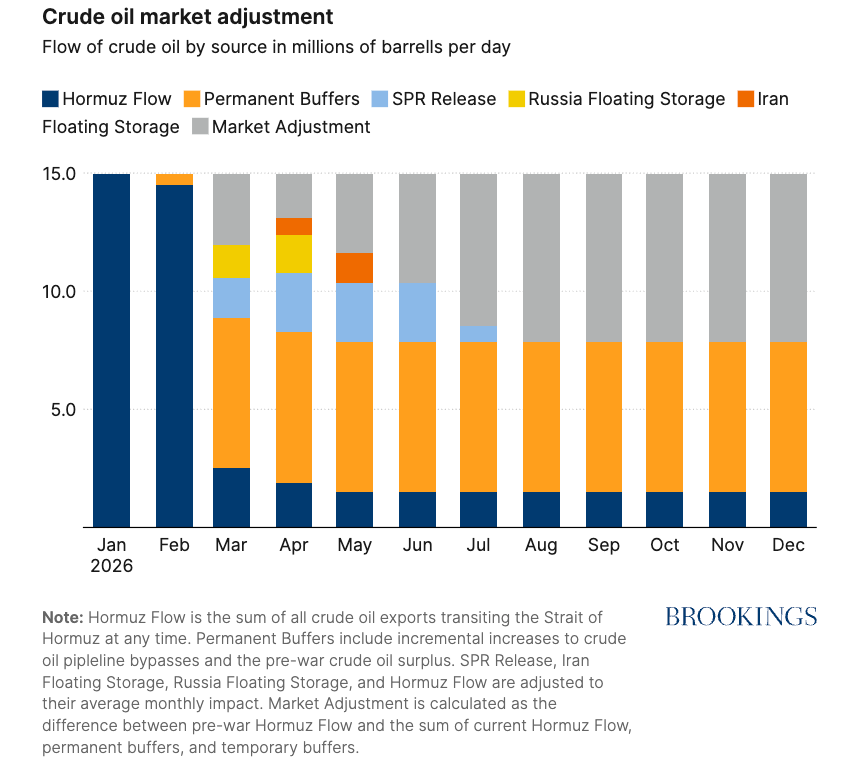

Ba loại dung dịch đệm và hạn sử dụng của chúng

Bản phân tích của Robin Brooks và Ben Harris thuộc Viện Brookings cung cấp bản đồ chính xác nhất về mặt phân tích thời gian cạn kiệt vùng đệm, và sự rõ ràng của nó khiến cho tính cấp bách của tình hình ngoại giao không thể bị phớt lờ một cách có trách nhiệm.

Lượng dầu dự trữ nổi của Nga: Các tàu chở dầu thô của Nga được chuyển hướng qua các tuyến đường hàng hải thay thế trong những tháng sau khi eo biển Hormuz đóng cửa đã đóng vai trò là nguồn cung bổ sung tạm thời cho các thị trường đang mất dần nguồn cung từ vùng Vịnh. Ước tính lượng dầu dự trữ nổi này đã cạn kiệt phần lớn vào cuối tháng Tư. Như vậy, nguồn dự trữ này coi như đã biến mất.

Lượng dầu thô tồn kho nổi của Iran: Lượng dầu thô tích trữ nổi trên các tàu của Iran trong những tuần trước khi Mỹ phong tỏa các cảng của Iran và sau đó được chuyển hướng qua nhiều kênh khác nhau dự kiến sẽ cạn kiệt vào cuối tháng 5. Tại thời điểm viết bài này, lượng dự trữ đó chỉ còn lại vài ngày, chứ không phải vài tuần.

Việc IEA tung dầu khẩn cấp: Việc tung dầu khẩn cấp phối hợp từ kho dự trữ chiến lược của các nước thành viên, cơ chế thể chế mạnh mẽ nhất hiện có để giảm thiểu cú sốc nguồn cung, dự kiến sẽ cạn kiệt vào ngày 9 tháng 7. Các bộ trưởng tài chính G7 đã triệu tập cuộc họp để phê duyệt việc tung dầu phối hợp từ kho dự trữ chiến lược. Việc rút dầu phối hợp này là phản ứng thể chế mạnh mẽ nhất đối với cuộc khủng hoảng nguồn cung kể từ các đợt tung dầu khẩn cấp trong cuộc xâm lược Ukraine năm 2022. Đây là nguồn tài nguyên hữu hạn, và dự báo về ngày cạn kiệt của nó là mốc thời gian được xác định chính xác nhất trong lịch trình cạn kiệt nguồn dự trữ.

Bản tóm tắt của Brookings đã nắm bắt chính xác logic này: "Tóm lại, sự thiếu hụt nguồn cung sẽ ngày càng trầm trọng hơn trong những tháng tới khi các nguồn dự trữ tạm thời cạn kiệt. Và nếu thị trường ngày càng bi quan về khả năng giải quyết bế tắc ở eo biển, giá dầu có thể tăng cao hơn đáng kể."

Cụm từ "kết quả phi tuyến tính" là cách diễn đạt phân tích đáng được chú ý nhất. Thị trường dầu mỏ, giống như tất cả các thị trường hàng hóa có lượng tồn kho hữu hạn, có thể thể hiện hành vi giá cả không tỷ lệ thuận với cú sốc nguồn cung tạo ra nó. Khi lượng tồn kho dồi dào, sự tăng giá được điều tiết bởi việc giảm lượng tồn kho: các nhà sản xuất và thương nhân đưa hàng tồn kho ra thị trường, hấp thụ nhu cầu mà nguồn cung không thể đáp ứng ngay lập tức và ngăn giá cả phản ánh đầy đủ sự thiếu hụt. Khi lượng tồn kho cạn kiệt, không có vùng đệm nào giữa sự thiếu hụt nguồn cung và giá cả. Mỗi thùng dầu không được đáp ứng nhu cầu phải được phân bổ chỉ bằng giá cả, và giá cần thiết để phân bổ nhu cầu đó được xác định bởi độ nhạy cảm về giá của người tiêu dùng cận biên, vốn giảm đi khi các điều chỉnh tiêu dùng dễ dàng đã được thực hiện.

Đây là cơ chế mà qua đó sự gián đoạn nguồn cung 9% hiện đang tạo ra giá dầu thô 105 đô la có thể dẫn đến giá 208 đô la hoặc cao hơn khi độ co giãn cầu giảm do lượng hàng tồn kho cạn kiệt. Đây không phải là lỗi mô hình hay sự phóng đại trong phân tích. Đó là phản ứng kinh tế vi mô tiêu chuẩn đối với sự cạn kiệt lượng hàng tồn kho trong một thị trường mà nguồn cung bị hạn chế về mặt vật lý.

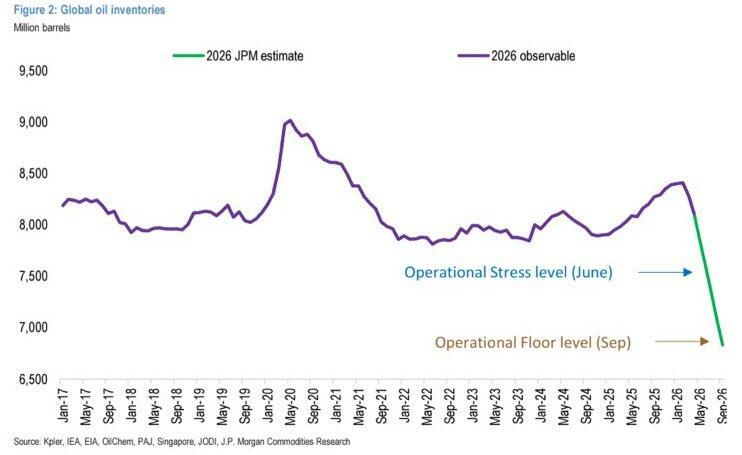

Lượng hàng tồn kho giảm mạnh nhất trong một tuần duy nhất trong lịch sử Hoa Kỳ.

Bối cảnh cho cuộc thảo luận về sự cạn kiệt kho dự trữ được cung cấp bởi một dữ liệu duy nhất mà Kapteyn của UBS mô tả là mang tính lịch sử: tuần này chứng kiến sự sụt giảm lớn nhất từ trước đến nay trong lượng dự trữ dầu của Mỹ kể từ khi bắt đầu ghi nhận số liệu vào năm 1982. Lượng dự trữ thương mại và kho dự trữ chiến lược (SPR) cộng lại đã giảm 17,8 triệu thùng chỉ trong một tuần.

Để dễ hình dung hơn về con số này: 17,8 triệu thùng dầu tương đương khoảng 17% lượng tiêu thụ dầu toàn cầu trong một ngày. Hoa Kỳ đã sử dụng một lượng dầu tương đương gần một phần năm lượng tiêu thụ hàng ngày của thế giới chỉ trong một tuần, từ sự kết hợp giữa kho dự trữ thương mại và Kho Dự trữ Dầu mỏ Chiến lược. Đây là cơ chế đã giữ giá dầu thô ở mức 105 đô la thay vì 140 đô la hoặc cao hơn, và theo định nghĩa, đây là một cơ chế hữu hạn và tạm thời.

Kho dự trữ năng lượng chiến lược của Mỹ (SPR) bước vào cuộc khủng hoảng với mức dự trữ thấp hơn đáng kể so với mức trung bình trong lịch sử. Việc chính quyền Biden giải phóng nhiên liệu để đối phó với cú sốc năng lượng chiến tranh ở Ukraine đã làm giảm lượng dự trữ xuống mức thấp hơn so với mức tối đa. Quá trình rút nhiên liệu hiện tại đang diễn ra từ một vị trí vốn đã thấp kỷ lục, và tốc độ rút nhiên liệu, được ghi nhận trong kỷ lục một tuần, cho thấy ngày cạn kiệt 9 tháng 7 có thể là một ước tính lạc quan.

Mỗi tuần đóng cửa eo biển Hormuz đều làm tiêu hao lượng dự trữ với tốc độ xấp xỉ như vậy, có điều chỉnh theo nhu cầu theo mùa và sự thay đổi hiệu quả của việc định tuyến lại thương mại. Thời gian dự kiến cho đến khi cạn kiệt lượng dự trữ đang rút ngắn lại trong thực tế.

Vấn đề về độ co giãn của cầu: Tại sao các điều chỉnh dễ dàng lại nhanh chóng thất bại

Điểm mấu chốt quan trọng nhất trong phân tích của khuôn khổ UBS là vấn đề độ co giãn, và nó cần được giải thích rõ ràng vì đây là cơ chế cho phép giá dầu tăng từ 105 đô la lên 208 đô la hoặc 372 đô la mà không cần tình trạng thiếu hụt nguồn cung tăng lên tương ứng.

Độ co giãn của cầu trên thị trường năng lượng không phải là hằng số. Ở mức giá thấp hơn, người tiêu dùng và doanh nghiệp có nhiều lựa chọn điều chỉnh: giảm bớt quãng đường đi lại không cần thiết, chuyển sang sử dụng phương tiện tiết kiệm nhiên liệu hơn cho những chuyến đi cần thiết, giảm chi phí sưởi ấm và làm mát thông qua điều chỉnh hành vi, và thay thế bằng các lựa chọn ít tiêu thụ năng lượng hơn khi có thể. Đây là những điều chỉnh "dễ dàng" được thực hiện đầu tiên khi giá tăng, và chúng tạo ra sự giảm nhu cầu, ngăn cản giá tăng tương ứng với sự thiếu hụt nguồn cung.

Khi giá cả tăng lên và những điều chỉnh dễ dàng đã được thực hiện, nhu cầu còn lại ngày càng ít nhạy cảm với những đợt tăng giá tiếp theo. Người đi làm không thể làm việc tại nhà và không có phương án đi chung xe phải mua xăng với bất kỳ giá nào hiện hành. Bệnh viện không thể giảm tiêu thụ điện năng phải trả bất kỳ giá nào mà thị trường năng lượng đưa ra. Cơ sở chế biến thực phẩm cần hệ thống làm lạnh chạy bằng dầu diesel không thể thay thế bằng thiết bị khác. Nhu cầu không co giãn này là phần còn lại sau khi nhu cầu co giãn đã được hợp lý hóa, và đó là phần phải được phân bổ theo giá cả khi nguồn cung cạn kiệt.

Biểu đồ các tổ hợp đáng lo ngại của UBS được xây dựng dựa trên chính logic này. Độ co giãn -0,2 phản ánh một thị trường vẫn còn nhiều điều chỉnh dễ dàng. Độ co giãn -0,15 hoặc -0,10 phản ánh một thị trường mà những điều chỉnh đó đã cạn kiệt và nhu cầu còn lại chủ yếu là không co giãn. Với độ co giãn -0,10, sự thiếu hụt nguồn cung 14% ngụ ý giá dầu thô ở mức 372 đô la. Điều này không phải vì nhu cầu đột ngột sụp đổ hoặc nguồn cung đột nhiên phục hồi. Đó là vì mối quan hệ giữa giá cả và phản ứng của cầu thay đổi khi thành phần của nhu cầu còn lại chuyển dịch về phía các thành phần không co giãn nhất.

Ba tháng gián đoạn giao thông eo biển Hormuz đã làm tiêu hao lượng cầu dự trữ linh hoạt. Người tiêu dùng có thể giảm việc lái xe đã giảm việc lái xe. Các doanh nghiệp có thể trì hoãn các hoạt động tiêu tốn nhiều nhiên liệu đã trì hoãn chúng. Việc tái cấu trúc công nghiệp nhằm giảm cường độ năng lượng ở mức cận biên đã diễn ra ở mức cận biên. Điều còn lại là nhu cầu sẽ không giảm ngay cả khi giá cả tăng cao đáng kể, và chính nhu cầu này sẽ bị phân bổ theo giá nếu việc cạn kiệt lượng dự trữ buộc thị trường phải định giá mà không có lượng hàng tồn kho dự trữ.

Sự đồng thuận tạo nên sự khác biệt này

Sự đồng thuận giữa Goldman Sachs, JPMorgan, UBS và Brookings về thời điểm cạn kiệt dự trữ ngoại hối và những hệ lụy của nó có ý nghĩa phân tích quan trọng hơn nhiều so với các dự báo riêng lẻ của từng nhà phân tích. Các tổ chức này cạnh tranh gay gắt để giành được sự khác biệt về mặt phân tích. Họ hiếm khi cùng đi đến một kết luận cụ thể vào cùng một thời điểm vì cùng một lý do. Khi điều đó xảy ra, sự đồng thuận đó đáng được xem xét nghiêm túc.

Bản ghi chú của Brookings mô tả rằng "quy mô thiếu hụt nguồn cung hiện đã được thị trường biết rõ, nhưng thời điểm các nguồn dự trữ tạm thời cạn kiệt và cách thức tác động của nó đến giá cả là vô cùng quan trọng", đã chỉ ra chính xác khoảng trống phân tích giải thích tại sao giá dầu thô 105 đô la có vẻ dễ kiểm soát trong khi rủi ro giá lên tới 140-208 đô la cũng đồng thời hiện hữu. Thị trường đang định giá sự thiếu hụt nguồn cung đã biết dựa trên lượng dự trữ hiện có. Họ chưa định giá đầy đủ kịch bản khi các nguồn dự trữ cạn kiệt.

Cách diễn đạt "vực thẳm" xuất hiện trong các ghi chú của Phố Wall mô tả cấu trúc thời gian của rủi ro này: sự chuyển đổi từ điều kiện nguồn cung được đệm sang điều kiện nguồn cung không được đệm không diễn ra dần dần. Nó được thúc đẩy bởi lịch trình và tập trung vào khung thời gian ngày 9 tháng 7. Một ngày trước khi nguồn cung được đệm cạn kiệt, thị trường hoạt động với lượng dự trữ hiện có. Ngày hôm sau, thị trường hoạt động mà không có lượng dự trữ đó. Tính phi tuyến tính không chỉ nằm ở mô hình giá cả; nó còn nằm ở cấu trúc thực tế của tình hình.

Cảnh báo của JPMorgan bổ sung thêm khía cạnh hệ thống: hậu quả của việc cạn kiệt nguồn dự trữ vượt ra ngoài phạm vi thị trường năng lượng. Vận tải biển, chuỗi cung ứng toàn cầu, chi tiêu tiêu dùng, chính sách của ngân hàng trung ương và vị thế tài chính của chính phủ đều chịu ảnh hưởng bởi cú sốc thứ cấp từ sự tăng giá đáng kể của dầu thô. Mức giá dầu Brent 107 USD trong giai đoạn sau lệnh ngừng bắn đã tạo ra động lực lạm phát được ghi nhận trong suốt loạt bài này. Điều mà dầu thô ở mức 140-208 USD tạo ra không phải là sự gia tăng tương ứng của cùng một động lực đó. Đó là một sự thay đổi về chất lượng trong mức độ nghiêm trọng của tác động kinh tế.

Đồng hồ đếm ngược thời gian giao dịch và những tác động của nó đối với đầu tư

Bức tranh ngoại giao được mô tả trong phân tích về thỏa thuận ngừng bắn với Iran, xoay quanh một thỏa thuận ngắn hạn về eo biển Hormuz trong khi trì hoãn các vấn đề hạt nhân, Lebanon và trừng phạt, giao thoa với đồng hồ đếm ngược về sự cạn kiệt vùng đệm theo một cách cụ thể, tạo ra một khuôn khổ quyết định đầu tư cấp bách nhưng có thể xác định được.

Nếu đạt được thỏa thuận trước đầu tháng 7, mở cửa lại eo biển Hormuz cho giao thông thương mại đáng kể, cơ chế cạn kiệt nguồn dự trữ sẽ bị gián đoạn trước khi chạm đáy. Giá dầu thô sẽ giảm, có thể giảm đáng kể, do chênh lệch nguồn cung được đảo ngược và sự sụt giảm nhu cầu tích lũy trong hoạt động lọc dầu của Trung Quốc và hoạt động kinh tế toàn cầu bắt đầu bình thường hóa. Kịch bản này tích cực đối với thị trường chứng khoán nói chung, tiêu cực đối với các tài sản thuần túy liên quan đến năng lượng, tích cực đối với các tài sản rủi ro nói chung, và tạo điều kiện cho việc Cục Dự trữ Liên bang (Fed) nới lỏng chính sách tiền tệ, từ đó tiếp tục hỗ trợ định giá cổ phiếu.

Nếu không đạt được thỏa thuận nào trước đầu tháng 7, các cơ chế đệm sẽ hết hiệu lực theo lịch trình đã định. Giá dầu thô sẽ tiến đến mức giá mà mô hình UBS mô tả trong kịch bản không có đệm và độ co giãn thấp. Tác động lạm phát của giá dầu thô ở mức 150-200 USD đối với người tiêu dùng vốn đã chịu nhiều áp lực, chỉ số giá tiêu dùng (CPI) vốn đã cao, và ngân hàng trung ương đang cố gắng xác định xem nên ưu tiên lạm phát hay tăng trưởng, sẽ tạo ra điều kiện cho sự gián đoạn kinh tế vĩ mô nghiêm trọng nhất kể từ ít nhất năm 2008 và có khả năng còn nghiêm trọng hơn, xét đến những điểm yếu cụ thể đã được ghi nhận trong suốt loạt bài này.

Ý nghĩa đầu tư của kịch bản nhị phân này rõ ràng hơn về hướng đi so với thời điểm xảy ra. Việc đầu tư vào lĩnh vực năng lượng nên được duy trì và có thể tăng lên khi thời hạn tháng 7 đến gần mà không đạt được thỏa thuận, bởi vì kịch bản cạn kiệt nguồn dự trữ sẽ làm giá dầu thô tăng theo cách phi tuyến tính, khiến lợi ích thu được không đối xứng. Việc phòng ngừa rủi ro không chỉ dành cho các công ty năng lượng mà còn cho kịch bản lạm phát rộng hơn: trái phiếu TIPS, vàng và các tài sản liên quan đến hàng hóa đều hưởng lợi từ kết quả nguồn dự trữ cạn kiệt và giá cả tăng vọt.

Đồng thời, rủi ro giảm giá đối với danh mục đầu tư cổ phiếu nói chung từ kịch bản không đạt được thỏa thuận, thông qua việc giảm chi tiêu tùy ý của người tiêu dùng, giảm biên lợi nhuận của các doanh nghiệp trong các ngành tiêu thụ nhiều năng lượng, và tình trạng tê liệt chính sách của ngân hàng trung ương do giá dầu thô 200 USD gây ra, cho thấy cần thiết phải áp dụng các nguyên tắc quản lý rủi ro được nêu trong phân tích cấu trúc thị trường chứng khoán: giảm quy mô vị thế trong chỉ số chung, duy trì đầu tư vào các công ty hưởng lợi trực tiếp từ cơ sở hạ tầng trí tuệ nhân tạo (AI) có thu nhập ít nhạy cảm với chi phí đầu vào năng lượng, và dự trữ tiền mặt đủ để có thể triển khai ở mức giá thấp hơn nếu kịch bản không đạt được thỏa thuận xảy ra.

Kết quả phi tuyến tính mà thị trường chưa định giá đầy đủ.

Thị trường chứng khoán hiện tại ở mức S&P 7.400 và giá dầu thô ở mức 105 đô la phản ánh một thị trường đang định giá sự thiếu hụt nguồn cung hiện tại dựa trên lượng dự trữ hiện có. Thị trường không định giá kịch bản hậu cạn kiệt nguồn dự trữ như các kịch bản của UBS. Nói theo ngôn ngữ định giá quyền chọn, thị trường đang mua vào giải pháp ngoại giao và bán khống khi nguồn dự trữ cạn kiệt.

Quan điểm này hợp lý dựa trên thông tin hiện có. Một thỏa thuận vẫn có thể đạt được. Khoảng cách giữa hai bên đã thu hẹp. Iran đã ra tín hiệu rằng đề xuất mới nhất của Mỹ đã tiến gần hơn đến việc giải quyết vấn đề. Kết quả được tính toán dựa trên xác suất bao gồm trọng số đáng kể cho kịch bản trong đó một thỏa thuận được ký kết trước khi cuộc khủng hoảng leo thang và các cơ chế đệm không còn cần thiết nữa.

Tuy nhiên, xác suất xảy ra kịch bản không đạt được thỏa thuận không phải là bằng không, và sự bất đối xứng của kết quả không đạt được thỏa thuận, với giá dầu thô ở mức 140 đến 372 đô la và hệ quả kinh tế vĩ mô mà điều đó gây ra, lớn hơn đáng kể so với sự bất đối xứng của kết quả đạt được thỏa thuận. Một thỏa thuận sẽ giúp bình ổn giá dầu ở mức 75-85 đô la và giảm bớt áp lực trên thị trường. Việc cạn kiệt nguồn dự trữ trong trường hợp không đạt được thỏa thuận sẽ dẫn đến mức giá chưa từng có trong lịch sử thị trường hiện đại, với những hậu quả kinh tế vĩ mô mà không một công cụ chính sách nào hiện đang được triển khai có thể giải quyết thỏa đáng.

Thuật ngữ kỹ thuật cho một thị trường đang định giá mức trung bình có trọng số của các kịch bản này mà không định giá đầy đủ phần đuôi là "rủi ro lệch lạc", và phản ứng thích hợp của danh mục đầu tư là nắm giữ bảo hiểm dưới dạng năng lượng và bảo vệ chống lạm phát, mang lại lợi nhuận trong phần đuôi rủi ro, đồng thời vẫn duy trì sự tham gia vào kịch bản giao dịch thông qua các vị thế được hưởng lợi từ sự bình thường hóa.

Thời gian đang trôi. Nguồn dự trữ đang cạn kiệt. Thỏa thuận có thể ngăn chặn sự cạn kiệt này trước khi nó trở nên vô nghĩa đã được đàm phán trong nhiều tuần mà vẫn chưa thành công. Ngày 9 tháng 7 không phải là một khái niệm trừu tượng. Đó là một ngày cụ thể trên lịch, và thị trường vẫn chưa hiểu rõ điều gì sẽ xảy ra khi ngày đó trôi qua mà không có thỏa thuận nào được ký kết.

----------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866