Phản ứng của thị trường tài chính trước lập trường bảo hộ mới của Mỹ tinh tế hơn nhiều so với những gì mà các tiêu đề giật gân "Bán nước Mỹ" thể hiện. Dữ liệu gần đây của Bộ Tài chính Quốc tế (TIC) cho thấy một câu chuyện phức tạp về sự hoảng loạn ban đầu, sau đó là sự tái định vị thực dụng, làm nổi bật sức hút bền bỉ của thị trường vốn Mỹ và những thay đổi tinh tế nhưng đáng kể trong mô hình đầu tư toàn cầu.

Cuộc di cư tháng 4 và sự phục hồi tháng 5

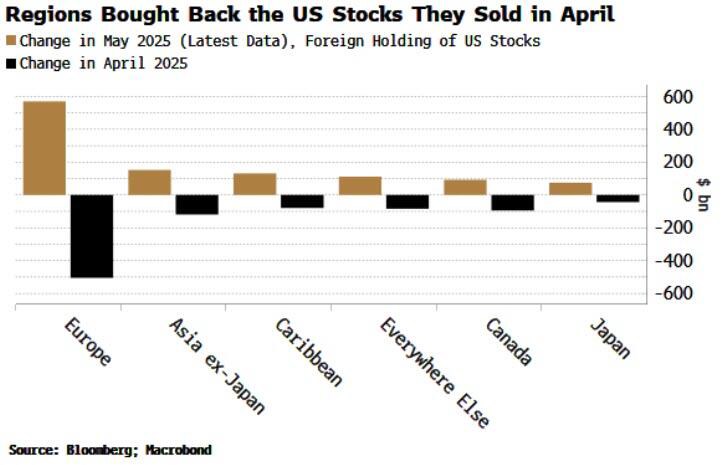

Những con số này cho thấy một câu chuyện hấp dẫn về phản ứng tức thời sau đó là sự điều chỉnh hợp lý. Các nhà đầu tư nước ngoài đã bán tháo hơn 900 tỷ đô la cổ phiếu Mỹ vào tháng 4 năm 2025, phản ứng với làn sóng công bố thuế quan ban đầu đánh dấu sự trở lại của chính quyền Trump với chính sách thương mại cứng rắn. Tuy nhiên, đến tháng 5, chính những nhà đầu tư này không chỉ quay trở lại mà còn tăng gấp đôi, mua vào hơn 1,1 nghìn tỷ đô la cổ phiếu Mỹ - một sự đảo chiều ròng vượt xa đợt bán tháo ban đầu.

Sự thay đổi mạnh mẽ này nhấn mạnh một sự thật cơ bản về tài chính toàn cầu: việc thoái vốn khỏi thị trường vốn lớn nhất và thanh khoản nhất thế giới không hề đơn giản và nhanh chóng. Vốn hóa 50 nghìn tỷ đô la và chiều sâu vô song của thị trường chứng khoán Mỹ khiến việc thay thế nó chỉ sau một đêm gần như là bất khả thi, bất kể tình hình chính trị hay bất đồng chính sách.

Mobile/zalo: 033 796 8866

THAM GIA ROOM HÀNG HOÁ - VĨ MÔ

Biến thể khu vực: Câu chuyện về các chiến lược khác nhau

Dữ liệu cho thấy các mô hình khu vực rõ ràng cho thấy những cách tiếp cận chiến lược khác nhau đối với chính sách "Nước Mỹ trên hết". Châu Âu nổi lên là bên mua tích cực nhất trong đợt phục hồi tháng 5, mua thêm 65 tỷ đô la, vượt quá mức cần thiết để bù đắp cho đợt bán tháo trong tháng 4. Điều này cho thấy các nhà đầu tư tổ chức châu Âu coi đợt giảm giá tháng 4 là một cơ hội mua vào hơn là một sự thay đổi cơ bản trong chiến lược phân bổ vốn tại Mỹ của họ.

Canada là trường hợp ngoại lệ đáng chú ý nhất—khu vực lớn duy nhất không thể đảo ngược hoàn toàn đà bán tháo cổ phiếu hồi tháng Tư. Sự phục hồi một phần này có thể phản ánh căng thẳng thương mại sâu sắc hơn giữa các nền kinh tế láng giềng và tâm lý ngày càng tăng của Canada hướng tới đa dạng hóa kinh tế, thoát khỏi sự phụ thuộc vào Mỹ. Sự đảo ngược hoàn toàn này có thể báo hiệu sự khởi đầu của một sự thay đổi chiến lược dài hạn hơn là biến động thị trường tạm thời.

Thị trường trái phiếu: Một động lực khác biệt

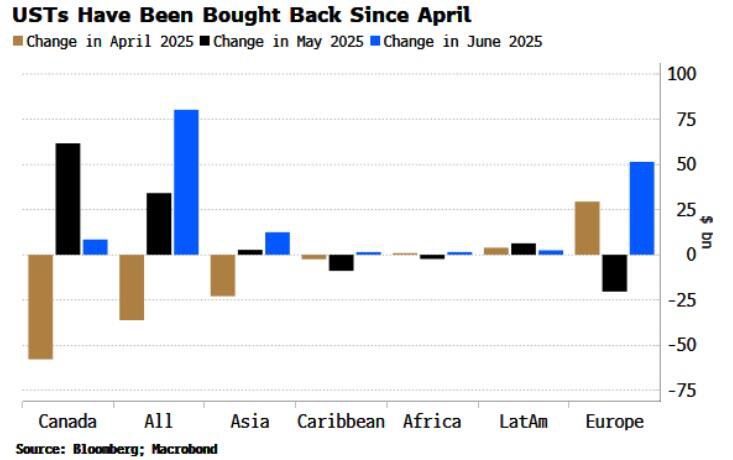

Thị trường trái phiếu kho bạc thể hiện những mô hình khác biệt so với thị trường cổ phiếu, với dòng vốn chảy ra ban đầu nhỏ hơn nhưng biến động khu vực dai dẳng hơn. Phản ứng của châu Á đặc biệt đáng chú ý - khu vực này chỉ mua lại khoảng hai phần ba số trái phiếu kho bạc đã bán ra vào tháng 4, cho thấy một sự đánh giá lại lâu dài hơn về mức độ rủi ro nợ bằng đô la.

Mô hình giao dịch trái phiếu kho bạc châu Âu cho thấy cách tính toán thời điểm thị trường khá tinh vi: mua vào trong giai đoạn biến động ban đầu của tháng 4, bán ra trong giai đoạn phục hồi của tháng 5, rồi quay lại mua vào vào tháng 6. Điều này cho thấy các nhà đầu tư tổ chức châu Âu đang coi trái phiếu chính phủ Mỹ như một kênh phân bổ chiến thuật hơn là một mỏ neo chiến lược, phản ứng với các cơ hội lợi suất thay vì đưa ra các cam kết dài hạn.

Sự bất khả thi của việc tách rời nhanh chóng

Sự phục hồi tháng Năm cho thấy lý do tại sao các kịch bản "tách rời" mạnh mẽ vẫn chủ yếu mang tính lý thuyết bất chấp những lời lẽ chính trị. Hoa Kỳ chiếm khoảng 60% vốn hóa thị trường toàn cầu, sở hữu các thị trường tín dụng sâu rộng nhất thế giới và duy trì đồng tiền dự trữ toàn cầu thực sự duy nhất. Các điểm đến đầu tư thay thế - dù là cổ phiếu châu Âu, trái phiếu châu Á hay tài sản thị trường mới nổi - đơn giản là thiếu quy mô và thanh khoản để hấp thụ nhanh chóng sự tái phân bổ vốn quy mô lớn.

Điều này không có nghĩa là việc tái cân bằng danh mục đầu tư dần dần không diễn ra. Sự phục hồi chưa hoàn toàn ở một số khu vực và nhóm tài sản cho thấy một hiện tượng tinh tế hơn: các nhà đầu tư quốc tế đang tận dụng biến động như một cơ hội để giảm nhẹ mức độ tiếp xúc với thị trường Mỹ trong khi vẫn duy trì phân bổ đáng kể vào các thị trường này.

Ý nghĩa chiến lược cho dài hạn

Câu chuyện thực sự rút ra từ dữ liệu không phải là về những thay đổi đột ngột mà là về sự đa dạng hóa có chủ đích. Các nhà đầu tư quốc tế dường như đang tận dụng mỗi đợt biến động do chính sách thúc đẩy như một cơ hội để giảm dần mức độ tập trung tại Hoa Kỳ, đồng thời tăng cường tiếp cận với các lựa chọn thay thế đang dần đạt đến quy mô đáng kể.

Thị trường vốn nội địa Trung Quốc đã tăng trưởng mạnh mẽ, thị trường trái phiếu doanh nghiệp châu Âu ngày càng có chiều sâu, và các thị trường cổ phiếu khu vực trên khắp châu Á đang phát triển cơ sở hạ tầng để hỗ trợ các khoản phân bổ vốn lớn hơn cho các tổ chức. Những thị trường này vẫn chỉ là sự bổ sung chứ không phải thay thế cho việc đầu tư vào Mỹ, nhưng năng lực ngày càng tăng của chúng tạo ra những lựa chọn chưa từng tồn tại trong các giai đoạn trước đây của chủ nghĩa bảo hộ Mỹ.

Sự tái cân bằng dần dần ở phía trước

Những gì chúng ta đang chứng kiến không phải là sự khởi đầu của sự cô lập tài chính Mỹ, mà là giai đoạn đầu của một hệ thống tài chính toàn cầu đa cực hơn. Các nhà đầu tư quốc tế có thể sẽ duy trì mức phân bổ đáng kể vào Mỹ, đồng thời dần dần mở rộng danh mục đầu tư ở những nơi khác - một quá trình sẽ diễn ra trong nhiều năm chứ không phải vài tháng.

Đối với các nhà hoạch định chính sách Mỹ, thông điệp rất rõ ràng: mặc dù tác động tức thời của các chính sách bảo hộ lên thị trường có thể bị hạn chế do thiếu các giải pháp thay thế khả thi, nhưng hậu quả lâu dài có thể là vị thế đặc quyền của đồng đô la dần bị xói mòn và nhu cầu đối với tài sản của Mỹ giảm sút. Thế giới có thể không thể "bán" nước Mỹ ngay lập tức, nhưng có thể dần dần đa dạng hóa danh mục đầu tư để thoát khỏi sự phụ thuộc vào nước Mỹ.

Mô hình giao dịch tháng Tư-tháng Năm cho thấy các nhà đầu tư quốc tế đang học cách điều hướng các chính sách "Nước Mỹ trên hết" một cách ngày càng tinh vi, tận dụng sự biến động do chính sách thúc đẩy như cơ hội để tái định vị chiến lược thay vì rút lui đột ngột. Kết quả cuối cùng có thể không phải là sự cô lập của thị trường Mỹ, mà là sự chuyển đổi dần dần của họ từ những người chơi chủ chốt sang những người chơi đơn thuần quan trọng trong bối cảnh tài chính toàn cầu ngày càng đa dạng.

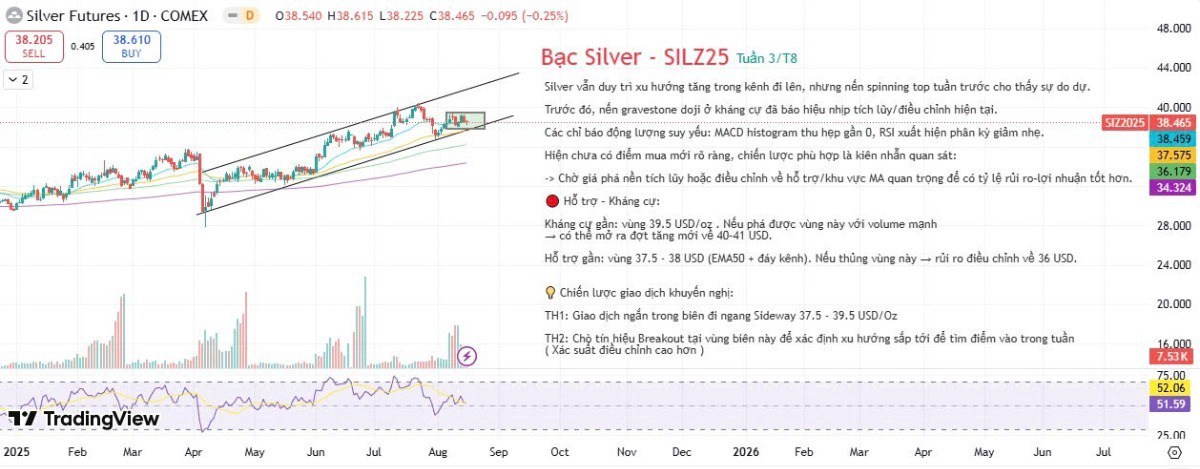

Đánh giá xu hướng nhóm Kim loại – Tuần 3/T8/25

▪️ Bạc (Silver) vẫn duy trì trong kênh tăng giá nhưng động lượng suy yếu, MACD và RSI giảm nhẹ. Vùng hỗ trợ 37.5–38.0 USD/Oz là điểm mấu chốt. Nếu thủng vùng này, khả năng lùi về 36 USD khá cao; ngược lại giữ được, giá có thể tiếp tục tích lũy để tạo nền tăng.

▪️ Bạch kim (Platinum) tiếp tục dao động ngang, tín hiệu bearish xuất hiện sau nến engulfing, cho thấy rủi ro điều chỉnh sâu hơn về EMA50 – EMA100 (vùng 1,280–1,250) nếu không giữ được hỗ trợ hiện tại quanh 1,335–1,310.

👉 Nhìn chung, nhóm kim loại đang trong giai đoạn giằng co, thiếu động lực tăng mạnh. Chiến lược phù hợp là quan sát và chờ tín hiệu xác nhận tại các vùng hỗ trợ quan trọng, thay vì đuổi theo giá. Nhà đầu tư nên chuẩn bị cho 2 kịch bản:

(i) tích lũy để tạo nền cho một chu kỳ phục hồi mới

(ii) điều chỉnh sâu hơn nếu mất các ngưỡng hỗ trợ chủ chốt.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Mobile/zalo: 033 796 8866