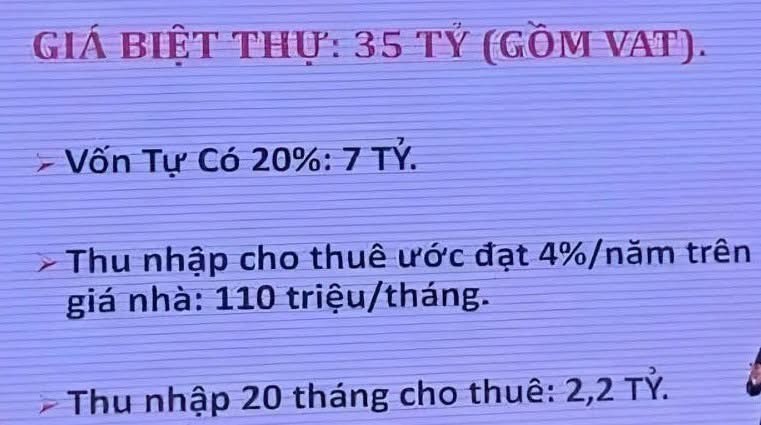

Theo thông tin quảng cáo, một bất động sản 35 tỷ đồng chỉ cần có 7 tỷ là có thể mua được. Bất động sản này được “hứa hẹn” cho thuê với mức 110 triệu mỗi tháng, thu về 2,2 tỷ tiền cho thuê chỉ trong 20 tháng.

Vậy liệu bất động sản này có phải là miếng “mồi thơm” dành cho những người chỉ cần có 7 tỷ, là đã có thể mua để tranh thủ bán chênh kiếm lời vài tỷ trong ngắn hạn?

1. Trước hết, cấu trúc tài chính của giao dịch này rất rủi ro khi chỉ yêu cầu 20% vốn tự có, 80% còn lại là tiền vay nợ. Thông thường, các nhà đầu tư an toàn chỉ vay khoảng 30-50% giá trị tài sản, trừ khi đây là giao dịch lướt sóng ngắn hạn đã có sẵn người mua lại, hoặc may mắn mua được tài sản được định giá thấp hơn thị trường. Tỷ lệ vay 80% như hiện tại phá vỡ nguyên tắc tài chính cơ bản, đặt nhà đầu tư vào thế rất dễ mất vốn nếu thị trường biến động hoặc thu nhập sụt giảm đột ngột.

2. Thứ hai, con số 110 triệu đồng/tháng từ cho thuê cần được xem xét kỹ. Đây chỉ là dự đoán, không có bảo đảm về tỷ lệ lấp đầy lâu dài, ví dụ như quảng cáo cũng chỉ là con số “ước đạt”. Chưa kể, các chi phí bảo trì, sửa chữa, khấu hao nội thất, quản lý và môi giới có thể làm giảm lợi nhuận thực tế.

Có thể thời gian đầu để thu hút nhà đầu tư, chủ đầu tư sẽ cam kết thuê lại trong 2-3 năm đầu, nghĩa là dù không có khách thuê, họ vẫn chấp nhận trả tiền thuê nhà này. thật ra tiền này cũng chính là tiền của chính nhà đầu tư, không phản ánh giá trị thực sự của thị trường cho thuê.

3. Thứ ba, cần quan tâm số tiền phải đóng ngân hàng hàng tháng, chứ đừng bị thu hút bởi con số thu nhập 110 triệu/tháng, 2,2 tỷ/20 tháng như quảng cáo đề cập. Với khoản vay 28 tỷ đồng, lãi suất hàng tháng có thể lên đến 200 triệu đồng, cộng với trả gốc khoảng 80 triệu đồng, tổng cộng 280 triệu đồng/tháng. Vậy giả định tiền cho thuê luôn luôn đều đặn 110 triệu/tháng trong lâu dài (gần như bất khả thi, nhưng cứ giả định vậy), hàng tháng, nhà đầu tư phải bù thêm tiền túi 170 triệu từ nguồn vốn riêng.

Để thu hút nhà đầu tư xuống tiền, chủ đầu tư có thể ân hạn gốc 2-3 năm đầu để nhà đầu tư chỉ phải đóng lãi, bù thêm một tháng 90 triệu ngoài thu nhập cho thuê 110 triệu, hoặc thậm chí có thể ân hạn cả gốc và lãi trong 2-3 năm đầu để nhà đầu tư không phải bù thêm tiền. Tuy nhiên sau thời gian ân hạn, nếu nhà đầu tư vẫn chưa ra được hàng, thì lúc này sẽ bị hụt dòng tiền đóng ngân hàng, nếu không tính toán sẵn dòng tiền phải bù thêm 170 triệu mỗi tháng. Lúc này, nhà đầu tư sẽ bị rơi vào nợ xấu, và nguy cơ vi phạm hợp đồng với chủ đầu tư, bị mất luôn 7 tỷ tiền gốc ban đầu và vài tỷ đã đóng cho ngân hàng trong 2-3 năm.

4. Thứ tư, với định giá bán cao, thông thường chỉ có ngân hàng tài trợ cho dự án cho vay (có thể hiểu nôm na là ngân hàng sân sau của chủ đầu tư). Nghĩa là sau này, nếu ngân hàng cho vay ban đầu tăng lãi lên cao, nhà đầu tư cũng khó đổi ngân hàng khác để vay; Hoặc thậm chí nếu ngân hàng ban đầu không cho vay nữa (như trường hợp của một dự án ngoài Phú Quốc), thì nhà đầu tư cũng mắc kẹt luôn, vì không có ngân hàng khác cho vay 28 tỷ dể trả cho ngân hàng ban đầu, trong khi bản thân nhà đầu tư lấy đâu ra 28 tỷ để trả vào lấy tài sản ra.

Tóm lại, sản phẩm này chỉ dành cho những người sử dụng tiền nhà rỗi, thích sở hữu bất động sản hàng hiệu, không phù hợp cho những nhà đầu tư ít tiền, muốn dùng đòn bẩy để chỉ cần 7 tỷ là có thể lướt sóng ngắn hạn trong 2-3 năm đầu bán chênh lời ra vài tỷ. Hãy cẩn thận nếu không muốn mất luôn 7 tỷ vốn ban đầu, mất thêm vài tỷ tiền gốc, lãi đã phải đóng cho ngân hàng trong 2-3 năm, và bị nhảy luôn vào nhóm nợ xấu, kéo luôn nợ xấu của tất cả khoản vay ở các ngân hàng khác.

------------

Lê Quốc Kiên

Tác giả bộ sách “ĐỂ KHÔNG MẤT TIỀN TỶ TRONG LẦN ĐẦU MUA NHÀ, XÂY NHÀ, ĐẦU TƯ BẤT ĐỘNG SẢN”