Công ty Cổ phần Tập đoàn Hoà Phát (HPG) là một trong những Tập đoàn sản xuất công nghiệp đa ngành tại Việt Nam. Khởi đầu từ một công ty chuyên buôn bán các loại máy xây dựng từ tháng 8/1992, hiện tại Tập đoàn Hòa Phát hoạt động chủ yếu trong các lĩnh vực gang thép, sản phẩm thép, điện máy gia dụng, nông nghiệp và bất động sản.

Trong đó, lĩnh vực Thép đóng vai trò chủ đạo và là mảng kinh doanh cốt lõi của tập đoàn với việc đóng góp hơn 90% doanh thu và lợi nhuận. HPG hiện là doanh nghiệp sản xuất thép xây dựng và ống thép lớn nhất Việt Nam với thị phần lần lượt là 34.8% và 28.5% (2022), và là doanh nghiệp đẫn đầu Việt Nam sản xuất được Thép cuộn cán nóng HRC.

Trong 3 tháng đầu năm 2024, HPG ghi nhận doanh thu quý 1/2024 đạt 31.093 tỷ đồng (tăng 16%), LNST đạt 2,869 tỷ đồng (tăng 649%), hồi phục mạnh so với cùng kỳ.

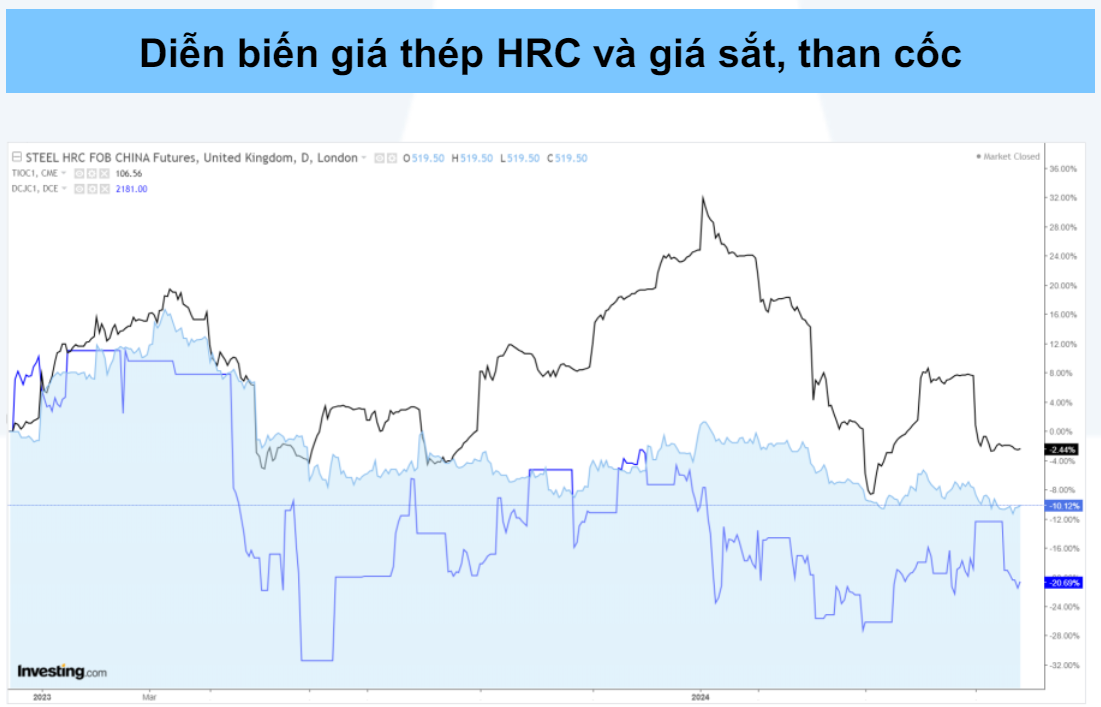

Kết quả kinh doanh quý 1/2024 tiếp tục hồi phục so với cùng kỳ nhờ sản lượng tiêu thụ tăng 29% với điểm nhấn là nhờ kênh xuất khẩu. Biên lợi nhuận gộp cũng tiếp tục mở rộng lên 13,4% (quý 4/2023 là 13,0%, cùng kỳ quý 1/2023 là 6,3%) chủ yếu nhờ giá than cốc giảm về vùng đáy 4 năm. Ngoài ra, lợi nhuận tăng còn nhờ chi phí tài chính giảm 20% nhờ lãi suất vay giảm.

"Tuy nhiên, chúng tôi cũng lưu ý chi phí bán hàng và quản lý doanh nghiệp lần lượt tăng 34% và 13%. Dòng tiền từ hoạt động kinh doanh cũng dương với quý thứ 4 liên tiếp. Quý 1/2024 HPG tiếp tục đầu tư mạnh mẽ vào Dung Quất 2 với dòng tiền cho hoạt động đầu tư âm - 14.798 tỷ đồng, gấp đôi quý trước và gấp 4 lần cùng kỳ năm trước", Yuanta Việt Nam cho hay.

Do tăng cường đầu tư vào Dung Quất 2, tổng nợ vay cuối quý 1/2024 tăng lên 77.518 tỷ đồng (tăng 19% theo quý, tăng 28% theo năm), chủ yếu là vay ngắn hạn. Tỷ lệ Nợ vay/Vốn chủ sở hữu ở mức 0,73 lần, khá an toàn. Mặc dù nợ vay tăng cho Dung Quất nhưng tỷ lệ nợ vay của HPG vẫn an toàn, cuối 2023, HPG đang nắm giữ 34,7 nghìn tỷ đồng tiền mặt và tiền gửi ngân hàng.

Theo công ty chứng khoán này, giai đoạn khó khăn nhất đối với ngành thép và HPG đã đi qua. HPG đang chuyển sang sản xuất thép chất lượng cao. Quý 1/2024, sản lượng thép HRC tăng lên 805 nghìn tấn (tăng 67%), tỷ trọng thép HRC trong tổng sản lượng tăng lên mức 40% (cùng kỳ 31%), cho thấy HPG đang chuyển dần lên vị trí cao hơn trong chuỗi giá trị ngành thép.

Năm 2024, HPG đặt mục tiêu doanh thu là 140 nghìn tỷ đồng (tăng 18%), LNST là 10 nghìn tỷ đồng (tăng 46%).

"Chúng tôi dự phóng KQKD 2024 cũng tương đương với kế hoạch này và quan điểm của chúng tôi là kịch bản này sẽ khá sát thực tế. Doanh thu 2024 kỳ vọng tăng trưởng 19% nhờ nhu cầu trong nước cao cho đầu tư công, xây dựng trong các KCN; đẩy mạnh xuất khẩu; HPG đi lên vị trí cao hơn trong chuỗi giá trị ngành thép với thép HRC. Tuy nhiên, câu chuyện vụ kiện chống bán phá đối với thép HRC Trung Quốc, nếu được Bộ Công thương chấp nhận sẽ tác động tích cực lên giá bán HRC trong nước và sẽ tác động tích cực với giá cổ phiếu", Yuanta cho hay.

Biên lợi nhuận gộp của HPG được dự đoán sẽ chỉ hồi phục lên mức 12,5% (2023 là 10,9%, quý 1/2024 là 13,5%) nhờ giá than cốc giảm nhưng giá bán thép sẽ khó hồi phục mạnh từ nay đến cuối năm do tồn kho thép thành phẩm ở Trung Quốc vẫn còn cao và khó mà kỳ vọng thị trường BĐS Trung Quốc hồi phục sớm trong thời gian tới, thực tế là giá thép vẫn đang giảm nhẹ. Ngoài ra, vay nợ của HPG cũng sẽ tăng trong 2024 để tài trợ cho Dung Quất 2 kịp vận hành đầu năm 2025.

"Nhìn chung, chúng tôi đánh giá sẽ không có nhiều đột biến trong bức tranh kinh doanh 2024 của HPG, trừ câu chuyện kiện chống bán phá giá đối với thép HRC Trung Quốc. Nhà đầu tư nên chờ đợi dự án Dung Quất 2 (tăng 65% công suất) bắt đầu vận hành vào đầu 2025", Yuanta Việt Nam nhấn mạnh.