Vị thế Sacombank

Ngân hàng Sacombank được thành lập vào năm 1991 tại thành phố Hồ Chí Minh. Sau 31 năm hoạt động, Sacombank hiện có quy mô tài sản là 551 nghìn tỷ VND (tính đến Q2/2022); sếp thứ 07 trong các ngân hàng niêm yết, sếp thứ 04 trong nhóm ngân hàng TMCP tư nhân.

Cơ cấu cổ động gồm 79% cổ đông đông trong nước và 21% cổ đông nước ngoài. Cổ đông lớn (nắm giữ tỷ lệ sở hữu trên 5%) của STB có:

-

Nhóm 11 quỹ của Dragon Capital sở hữu ~6% cổ phần

Tuy nhiên, Sacombank vẫn còn cổ đông nắm giữ số lượng cổ phiếu đáng kể nhưng dưới mức 5%:

-

Ngân hàng Eximbank sở hữu ~4.7% cổ phần

-

Chủ tịch HĐQT Dương Công Minh sở hữu ~3.3% cổ phần

Từng là một trong những ngân hàng tư nhân hàng đầu

Từ thập nhiên 2000s, Sacombank là một thương hiệu ngân hàng tư nhân được tin cậy nhờ ngân hàng liên tục tung ra đa dạng sản phẩm tài chính thiết kế hợp lý để phục vụ cho nhiều tập khách hàng khác nhau. Các thành tựu đáng chú ý của ngân hàng vào khoảng thời gian này như sau:

-

2006 - minh chứng cho triển vọng phát triển, sự tăng trưởng an toàn và bền vững của Sacombank, ngân hàng đã đăng ký và được phê duyệt trở thành ngân hàng thương mại cổ phần đầu tiên niêm yết trên sàn HOSE.

-

2007 - phủ kín mạng lưới chi nhánh phủ kính các tỉnh thành khu vực phía Nam và Tây Nguyên

-

2009 - Sacombank đẩy mạnh phát triển, góp phần vào việc đẩy mạnh quan hệ hợp tác thương mại, đầu tư giữa hai nước Việt - Lào dựa trên nền tảng thành công của Chi nhánh tại Lào. Không dừng ở Lào, Sacombank còn tiếp tục mở rộng phạm vi hoạt động sang Campuchia, đánh dấu hoàn tất chiến lược tại thị trường Đông Dương.

-

Kết thúc giai đoạn 2001 - 2010 với tốc độ tăng trưởng bình quân đạt 64%/năm.

Vào năm 2011, STB là 1 trong 5 ngân hàng cổ phần làm ăn sinh lời tốt nhất. Sang năm 2012, ngân hàng gặp điểm rơi là thời kỳ chuyển giao chủ sở hữu, từ nhóm ông Đặng Văn Thành sang nhóm của ông Trầm Bê, cùng với chính sách kiểm soát thị trường vàng của NHNN nên bị thua lỗ khá nặng trong quý 4 khi STB tham gia khá sâu vào thị trường vàng, kéo theo lợi nhuận năm đó xuống dưới 1.000 tỷ. Dẫu vậy ngân hàng đã nhanh chóng lấy lại phong độ vào năm 2013, 2014 khi kết quả kinh doanh thậm chí còn tốt hơn các giai đoạn trước và vươn lên vị trí thứ 2 chỉ sau MBB.

“Thương vụ Trầm Bê” và những hệ lụy

Thâu tóm cổ phần!

Ai bán, ai mua?

Tính đến ĐHCĐ Sacombank năm 2011, những cổ đông lớn của STB gồm: REE 3,66%, Dragon Capital 6,66%, ANZ 9,78% và ban điều hành của ngân hàng này nắm 9%. Vào tháng 7 cùng năm, cổ phiếu STB của Sacombank trên sàn giảm mạnh, từ khoảng 22.000 đồng xuống còn khoảng 11.600 đồng và đã có hơn 26 triệu cổ phiếu được giao dịch. Đầu năm 2012, ANZ bán toàn bộ cổ phần là 9,6% vốn điều lệ tại Sacombank cho Eximbank. Song song đó, Công ty CP đầu tư Sài Gòn Exim đã mua gần 50,4 triệu cổ phiếu STB, chiếm 5,17% tổng số cổ phiếu đang lưu hành của Sacombank.

Điều bất thường là việc mua gom cổ phiếu của một số tổ chức và cá nhân như Công ty Cổ phần đầu tư Sài Gòn Exim đã thực hiện âm thầm mà không công bố dù đã trở thành cổ đông lớn. Hay ông Trần Phát Minh, từng giữ chức vụ Phó tổng giám đốc ngân hàng Phương Nam, cũng mua vào hơn 1,544 triệu cổ phiếu Sacombank, trở thành cổ đông lớn của NH này với tỷ lệ nắm giữ 5,01%. Sau khi việc thu gom cổ phiếu đã xong, thì Ủy ban Chứng khoán nhà nước mới xử phạt các tổ chức và cá nhân trên do mua “chui” cổ phiếu.

Kịch bản thâu tóm dần dần được hé lộ với những giai đoạn tiếp theo thông qua ma trận sở hữu chéo. Đó là nhóm cổ đông lớn tại ACB sở hữu trên 20% cổ phần của Eximbank và chuyển nhượng toàn bộ số cổ phần này cho nhóm ông Trầm Bê, nhưng đứng tên sở hữu là các thành viên HĐQT của Eximbank. Thông qua Eximbank, Phương Nam cùng các công ty có liên quan, ông Trầm Bê sở hữu trực tiếp và gián tiếp tới 37,7% vốn điều lệ tại Sacombank vào đầu năm 2012.

Thâu tóm và tái cơ cấu HĐQT

Sau đó, bất ngờ phía Eximbank có văn bản gửi Sacombank đề nghị bầu lại toàn bộ HĐQT và Ban kiểm soát đồng thời đề cử đại diện vào thành viên HĐQT và Ban kiểm soát. Trong văn bản yêu cầu, Eximbank cho biết đã được ủy quyền đại diện cho nhóm cổ đông đa số (chiếm 51% tổng số cổ phần có quyền biểu quyết) của Sacombank. Đến cuối tháng 5.2012, 6/10 thành viên HĐQT mới tại Sacombank là người của gia đình ông Trầm Bê, Phương Nam, Eximbank và bắt đầu kế hoạch thực hiện sáp nhập ngân hàng TMCP Phương Nam vào Sacombank.

Hệ lụy...

Thương vụ này không mang đến lợi ích gì về cho Sacom ngoài tổng gần 97 nghìn tỷ VND nợ xấu (tính đến 2018, đỉnh điểm nợ xấu tồn động), khoảng 25% tổng tài sản lúc bấy giờ. Khoản nợ xấu này đã ảnh hưởng qua việc:

(1) Giảm NIM: Phương Nam đem về nợ xấu làm Sacombank không thể phát triển doanh thu từ lãi nhưng vẫn phải tăng huy động vốn (tăng chi phí lãi) để thỏa tỷ lệ huy động trên cho vay LDR theo quy định của NHNN (LDR phải <85%) đã dẫn đến NIM (tỷ lệ thu nhập lãi thuần) giảm không phanh.

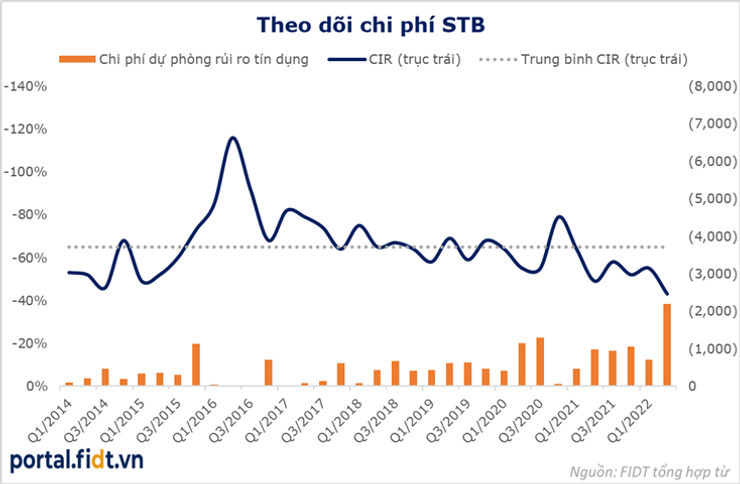

(2)Chi phí hoạt động cao - áp lực chồng áp lực, bộ máy vận hành đồ sộ của Sacom với 553 chi nhánh/điểm giao dịch toàn quốc và hơn 18 nghìn nhân viên đã trở thành con dao hai lưỡi cắt sâu vào lợi nhuận của ngân hàng.

CIR (chỉ số chi phí trên thu nhập) của Sacombank có khi lên đến mức trên 100% nghĩa là ngân hàng trong tình trạng lỗ.

Doanh thu tăng chậm do bị giảm trừ liên quan đến các khoản phí và lãi phải thu nhưng vẫn phải trả chi phí tăng đều (chủ yếu là lương thưởng) làm lợi nhuận Sacombank giảm sâu, không thể tăng trưởng nhiều năm liên tiếp.

Vị trí của Sacombank sau 5 năm thực hiện Đề án

Sacombank đang ở đâu, làm gì sau khi Trâm Bê bị bắt?

Trong 2 năm dịch Covid-19, các kênh giao dịch online của Sacombank đã chứng tỏ ưu thế trong việc hỗ trợ khách hàng thực hiện giao dịch như bình thường, giúp hạn chế tiếp xúc và tiết kiệm thời gian, chi phí. Casa của Sacombank tăng từ gần 17% vào cuối 2019 lên trên 22% cuối 2021 giúp tối ưu chi phí huy động vốn và tạo điều kiện để phát triển nhiều hệ sinh thái bán chéo phục vụ nhu cầu tài chính khép kín cho khách hàng. Đến cuối năm 2021, Sacombank đã đạt mục tiêu 10 triệu khách hàng với giao dịch kênh số tăng trưởng mạnh như: đạt hơn 2,5 triệu users trên kênh Sacombank Pay và đạt hơn 3 triệu users Internet Banking/Mobile Banking và tỷ lệ giao dịch thanh toán qua kênh số chiếm 80% doanh số giao dịch thanh toán.

Nhận định thị trường thương mại điện tử sẽ tiếp tục bùng nổ, hành vi khách hàng sẽ còn thay đổi ngoạn mục, Sacombank đã lên kế hoạch làm việc cùng các công ty tư vấn và công nghệ hàng đầu thế giới như E&Y, IBM, Temenos... để hoạch định nhiều chiến lược kinh doanh số trong toàn hệ thống. Không chỉ dừng lại ở tái cấu trúc phân khúc khách hàng một cách bài bản, khoa học, có chiều sâu, Sacombank sẽ còn tập trung cao nhất và nhanh nhất với dự án hợp kênh giao dịch số Omni Channel, đầu tư hệ thống Digital Kiosk Banking thí điểm tại địa bàn Hồ Chí Minh, triển khai mạnh các dịch vụ số đến hệ khách hàng doanh nghiệp và hướng đến tiêu chí phục vụ linh hoạt - nhanh chóng - liền mạch và chuyên nghiệp.

Vậy, tài chính của Sacom đang như thế nào?

Để đánh giá rõ ràng và có một góc nhìn tổng quát hơn hơn về sức khỏe của một ngân hàng, chúng tôi so sánh chính ngân hàng đó với các ngân hàng khác có quy mô tương tự. Sau đây FIDT đưa ra so sánh tình trạng hiện tai của Sacombank với các ngân hàng khác dựa vào 02 yếu tố chính sau đây:

-

Khả năng tăng trưởng về dư nợ tín dụng so với hệ thống

-

Chất lượng tài sản của ngân hàng so với ngành

Khả năng tăng trưởng dư nợ tín dụng so với hệ thống

Đối với ngành ngân hàng, hạn mức tăng trưởng tín dụng là khả năng mở rộng quy mô doanh thu. Một ngân hàng không thể tăng trưởng dư nợ tín dụng thì ngân hàng đó khó có thể cải thiện lợi nhuận cũng như khả năng sinh lời của chính nó.

Trong vài năm gần đây, Sacombank liên tục có mức tăng trưởng tín dụng thấp hơn so với toàn hệ thống và năm nay cũng vậy. Nguyên nhân nhìn chung là vì khoản nợ xấu từ Phương Nam đã:

(1) Chi phối tài nguyên, nhân lực của Sacombank làm ngân hàng không đủ nguồn lực để tham gia phối hợp, hỗ trợ NHNN điều tiết các yếu tố tiền tệ trong nền kinh tế như các ngân hàng lớn khác.

(2) gây áp lực lên CAR, yếu tố quan trọng giúp Sacombank được hạn mức tăng trưởng tín dụng cao hơn. Nợ xấu gây áp lực giảm LNST làm vốn cấp 1 tăng trưởng chậm dẫn đến CAR ngân hàng khó cải thiện đến mức độ có thể cạnh tranh với những ngân hàng cùng quy mô.

Chất lượng tài sản

Sau khi sáp nhập Phương Nam, nợ xấu của STB tăng cao ảnh hưởng nghiêm trọng tới hoạt động sản xuất kinh doanh của ngân hàng. Kể từ sau khi đề án tái cơ cấu được thông qua, một phần lớn đã được đưa ra khỏi nợ xấu nội bảng và nằm ở trái phiếu VAMC nắm giữ. Tuy nhiên tỷ lệ nợ xấu của STB bắt đầu giảm từ Q3/2020 đến nay.

Chất lượng tài sản của Sacombank tính đến hết quý 02 vừa rồi được chúng tôi đánh giá nằm ở mức độ ổn định so với ngành.

Tỷ lệ nợ xấu của Sacombank ở mức 1.27% và đã được bao phủ dự phòng rủi ro tín dụng 138% được cho là khá tốt trong hệ thống ngân hàng. Ngân hàng nhìn chung có tỷ lệ nợ xấu không quá cao (nếu không tính phần nợ xấu VAMC) và đã trích lập dự phòng đầy đủ cho khoản này.

Hơn nữa, rủi ro từ trái phiếu doanh nghiệp và cho vay BĐS được thị trường quan tâm trong vài tuần qua cũng không ảnh hưởng nhiều đến ngân hàng này(tuy nhiên rủi ro khi các khoản vay lấy Trái phiếu doanh nghiệp làm Tài sản bảo đảm khó đánh giá do không được cung cấp thông tin đầy đủ). Cho đến giữa năm 2022, tổng tỷ lệ cho vay BĐS và xây dựng trên tổng dư nợ cho vay chiểm 8.13% và không nắm giữ trái phiếu do TCKT phát hành.

Đối với tài sản liên quan đến Đề án tái cơ cấu nợ từ NHNN giao cho Sacombank thì, trong 5 năm thực hiện Đề án tái cơ cấu nợ, ngân hàng đã xử lý và thu hồi được tổng 76 nghìn tỷ VND. Phần còn lại là khoảng 22.3 nghìn tỷ VND trái phiếu đặc biệt do VAMC phát hành (tính theo mệnh giá) và 3.7 nghìn tỷ VND trong cấu phần Tài sản có khác.

Rủi ro về các giao dịch của các bên liên quan có đáng lo?

Theo thuyết minh từ BCTC hợp nhất Quý 2 đã kiểm toán thì lãnh đạo và các tổ chức, cá nhân liên quan BLĐ đang gửi tiền ròng tại Sacom (tiền gửi > tiền vay). Cụ thể, BLĐ gửi ròng hơn 115 tỷ, các bên liên quan lãnh đạo gửi ròng khoảng 34 tỷ tại Sacombank.

Do đó, theo các số liệu đã công bố từ STB, FIDT nhận định chưa đủ cơ sở để cho rằng có rủi ro liên quan đến hoạt động cho vay của STB đối với BLĐ hay các đơn vị liên quan đến BLĐ.

Triển vọng Turnaround của STB

Xử lý nợ xấu và tài sản bảo đảm để xử lý lượng TP VAMC đang nắm giữ

STB luôn được xem là rủi ro cao khi các ngân hàng lớn hầu như đã giải quyết xong phần trái phiếu VAMC. Tuy nhiên, nếu nhìn vào con đường họ đi sẽ thấy nỗ lực của STB trong việc xử lý. Trong 5 năm kể từ 2018, mệnh giá trái phiếu VAMC STB nắm giữa giảm 1 nửa từ mức hơn 45 nghìn tỷ. Ngoài ra, STB liên tục gia tăng trích lập dự phòng cho trái phiếu VAMC nên phần nợ ròng từ trái phiếu VAMC hiện tại còn khoảng 13.5 nghìn tỷ.

Hiện 22,297 tỷ nợ liên quan TP VAMC này có tài sản bảo đảm gồm: (1) 10 nghìn tỷ có TSBD là lượng cổ phiếu STB (tương đương 32.5% lượng cổ phiếu) thuộc Trầm Bê hiện thuộc thẫm quyền xử lý của NHNN, (2) phần còn lại là các tài sản khác chủ yếu là BĐS, lớn nhất là KCN Phong Phú (STB đã hạ giá rao bán nhiều lần liên tiếp). Nếu xử lý được TSBĐ (giúp cải thiện tài sản không sinh lãi), STB sẽ tăng được tài sản sinh lãi giúp cải thiện hiệu quả hoạt động. Ngoài ra, nếu thu hồi được nhiều hơn số 13,5 nghìn tỷ, STB có thể book thêm lợi nhuận từ phần này.

Tuy nhiên, chúng tôi chưa đánh giá tác động cụ thể của 02 tiềm năng này trong bối cảnh thị trường BĐS và chứng khoán không thuận lợi.

NIM và ROE sẽ trở lại mức tốt sau khi phần ‘Lãi, phí phải thu’ về mức lành mạnh

Sau khi sáp nhập Phương Nam, STB đã phải gánh “1 cục” nợ xấu ngoài khiến tỷ lệ nợ xấu tăng cao và phải tái cơ cấu thì STB còn phải gánh 1 lượng các khoản lãi, phí “treo” khó có khả năng thu hồi. Trong giai đoạn từ năm 2020-nay, trên cơ sở họat động kinh doanh của ngành nói chung và STB nói riêng tốt lên, STB đã mạnh tay xử lý “cục máu đông” này khiến NIM của STB bị ảnh hưởng dẫn đến lợi nhuận sau thuế và ROE thấp (hiện ROE thuộc nhóm thấp trong ngành).

Thực tế dòng tiền từ thu nhập từ lãi của STB (đường xanh đứt khúc) không hề thua kém so với thu nhập từ lãi trung bình của các ngân hàng TMCP cùng quy mô tài sản (đường cam liền). Tuy nhiên để hoàn thành Đề án tái cơ cấu nợ, STB phải phân bổ khoảng lãi và phí phải thu khó đòi bằng cách giảm trừ doanh thu từ lãi nên lợi nhuận STB đã phải chịu thiệt nhiều kỳ liên tục. Việc STB mạnh tay xử lý trong H1.2022 (xử lý khoảng 5,700 tỷ) đã đưa phần lãi và phí phải thu về mức lành mạnh và sẽ giúp kết thúc chuỗi ngày giảm trừ doanh thu từ lãi từ Q3.2022. Phần doanh thu từ lãi trên sổ sách (đường xanh liền) sẽ được nâng lên gần hơn với dòng tiện thật thu giúp NIM và ROE tăng dần.

Trong vài kỳ sắp tới, chúng tôi kỳ vọng STB có thể tăng đột biến ROE lên mức 23%-25% vì hiện phần ‘Equity’ của ngân hàng đang thấp (khoảng ~36,000 tỷ VND) so với các ngân hàng cùng quy mô nên rất dễ cải thiện; tăng ROE dẫn định giá STB sẽ tăng đáng kể theo công thức P/B. Sau vài năm, FIDT kỳ vọng STB có thể duy trì mức ROE trung bình 20% khi đã đạt được quy mô vốn tương đối.

Tiềm năng từ tích lũy tài sản bất động sản

Đối với các cổ đông theo dõi, nắm giữ cổ phiếu STB trong thời gian dài sẽ biết ngân hàng còn một tiềm năng ít ai nghĩ đến đó là lượng BĐS mà ngân hàng mua để mở chi nhánh.

Hiện STB đang sở hữu nguyên giá khoảng 3.88 nghìn tỷ VND (theo BCTC 6T.2022) nhà cửa, kiến trúc. Nhiều BĐS trong đây đã được mua từ lâu, tính lên đến hàng chục năm, nên nếu được thanh lý đúng thời điểm, lợi nhuận từ các BĐS này sẽ là “khủng” lên đến vài lần nguyên giá. Thu nhập sẽ mang về cho ngân hàng một lượng thanh khoản nhằm mục đích tái đầu tư hoặc dùng để cho vay, tăng thu nhập từ lãi.

Nhiều nhà đầu tư kỳ vọng vào việc STB sẽ bán bất động sản này khi thị trường bất động sản hồi phục hoặc khi Sacombank có động thái thu hẹp mạng lưới chi nhánh.

Việc trông đợi vào việc này FIDT đánh giá chỉ là phần hỗ trợ cho việc ra quyết định vì đấy không phải là hoạt động kinh doanh cốt lõi của ngân hàng cũng như việc bán tài sản như trên không nằm trong các kế hoạch ngân hàng công bố.

Đánh giá định giá P/B của cổ phiếu STB hiện tại và khả năng sinh lời

Nhìn chung hiện tại định giá P/B của Sacombank nằm ở mức thấp so với ngành. Định giá P/B thấp phản ánh những lo ngại của thị trường về việc trở lại thời huy hoàng trước sự cố và nó cũng là tiềm năng khi Sacombank có thể xử lý được hết những vấn đề còn tồn đọng.

Định giá và đánh giá đầu tư

Thứ nhất mức ROE tính đến Q2.2022 là 10.3% là mức thấp hơn mức lợi suất yêu cầu khi đầu tư vào cổ phiếu ngân hàng vốn đang được đòi hỏi mức chi phí vốn cổ phần (CoE) ở mức khoảng 13.5%. Theo đó nếu nhìn theo hướng này thì STB sẽ có mức định giá hợp lý ở mức P/B <1.

Tuy nhiên, như đã phân tích ở trên việc không phải xử lý tiếp phần phí và lãi phải thu sẽ là giúp lợi nhuận ngân hàng tăng cao. Theo ước tính của FIDT, nếu loại bỏ phần ảnh hưởng này, LNTT sắp tới của STB có thể đạt 12-14 nghìn tỷ/năm. Khi phản ánh đủ 4 quý thì ROE của STB có thể đạt 23-25% và trở về mức trung bình dài hạn trên 20%.

Theo đó chúng tôi đưa ra mức giá mục tiêu 1 năm (đủ phản ánh KQKD) cho cổ phiếu STB ở mức 35,388VND (*)

Định giá cổ phiếu có thể thay đổi theo các yếu tố thị trường và kỳ vọng tăng trưởng. Do đó, chúng tôi đưa ra định giá STB theo độ nhạy thị trường như sau:

Lưu ý:

-

Với lãi suất chiết khấu gia tăng theo đà tăng của lãi suất thì hiện tại chúng tôi dùng mức 13.5%, trong trường hợp lãi suất tiếp tục gia tăng thì lãi suất chiết khấu có thể tăng lên mức 16.5% khi đó định giá cổ phiếu sẽ giảm tương ứng.

-

Màu cam đạm là định giá hiện tại, vùng cam nhạt là vùng định giá có xác suất xảy ra khá cao khi có sự thay đổi về lãi suất (Chiết khấu), triển vọng của ngành (Tăng trưởng dài hạn)

Lưu ý:

-

Định giá của STB phụ thuộc nhiều vào việc cải thiện tăng trưởng hiệu quả sinh lãi (ROE) khi ROE của STB thấp so với các ngân hàng top đầu.

-

Màu cam đạm là định giá hiện tại, vùng cam nhạt là vùng định giá có xác suất xảy ra khá cao khi có sự thay đổi về hiệu quả sinh lãi (ROE), triển vọng của ngành (Tăng trưởng dài hạn)

Lưu ý:

-

Màu cam đạm là định giá hiện tại, vùng cam nhạt là vùng định giá có xác suất xảy ra khá cao khi có sự thay đổi về hiệu quả sinh lãi (ROE), thay đổi về lãi suất (Chiết khấu)

Câu chuyện đầu tư hiện tại của STB đến từ kỳ vọng phục hồi và trở về thời kỳ hoạt động hiệu quả nhờ vào xử lý được các khoản nợ xấu và xử lý được các khoản nợ liên quan trái phiếu VAMC. Khi đó, tài sản sinh lãi của STB sẽ tăng kết hợp với vốn chủ sở hữu gia tăng giúp tỷ lệ an toàn CAR tốt lên và kỳ vọng được SBV giao các mức tăng tín dụng tốt sau đó. Tuy nhiên do thị trường BĐS và chứng khoán đang không thuận lợi nên chúng tôi chưa đưa câu chuyện này vào định giá.

(*) Lưu ý khi đầu tư

-

Ngành ngân hàng và cổ phiếu ngân hàng chỉ phát triển tốt nhất ở giai đoạn nền kinh tế bắt đầu phục hồi với chính sách tiền tệ mở rộng, dòng tiền lớn đổ vào thị trường chứng khoán. Do đó, STB cũng như cổ phiếu ngân hàng có thể sẽ bị định giá rẻ kéo dài và tích lũy trước khi trở lại.

-

Thị trường BĐS hiện được đánh giá là nhiều rủi ro liên quan đến TPDN, lãi suất tăng, kết hợp với nguy cơ suy thoái kinh tế có thể ảnh hưởng đến nền kinh tế Việt Nam. Do đó, ngành ngân hàng đứng trước nguy cơ NIM có thể suy giảm, nợ xấu gia tăng qua đó ảnh hưởng đến chất lượng tài sản cũng như hiệu quả sinh lãi (ROE).

-

Do đó để phòng ngừa rủi ro và phản ánh việc có thể phải nắm giữ dài hạn, chúng tôi khuyến nghị nên mở mua ở các vùng giá thấp. Có thể giải ngân ở các nhịp giá cổ phiếu chỉnh về dưới 18,2k VND (cam đậm) và khi thị trường ổn định có thể cân nhắc các mức giá mua cao hơn (cam nhạt)

FIDT khuyến nghị STB phù hợp với các nhà đầu tư chuyên nghiệp kết hợp với việc theo dõi thông tin và yếu tố TA để đưa ra quyết định hợp lý, phân bổ tỷ trọng vừa phải và cần quản trị rủi ro.

UPDATE KQKD QUÝ 3.2022

Về kết quả kinh doanh

STB công bố KQKD hợp nhất quý 3, trong đó:

-

Tổng thu nhập hoạt động 7,054 tỷ (+68% YoY, +15.1% QoQ)

-

Lợi nhuận sau thuế 1,211 tỷ (+89.4% YoY, +50.7% QoQ)

Kết quả kinh doanh trên là khá tích cực và gần bằng mức FIDT kỳ vọng cho cơ hội turnaround như đã phân tích.

Điểm nổi bậc trong KQKD của STB nằm ở (1) thu nhập lãi thuần tăng mạnh hơn 120% vo sới quý 2 do không cần xử lý “cục máu đông” từ lãi và phí phải thu như FIDT đã nhận định trước đây giúp tổng thu nhập hoạt động của STB tăng mạnh (2) STB liên tục trích lập DPRR tín dụng mạnh tay trong 2 quý liên tiếp, mức trích gấp 3 lần trung bình các quý trước đây, thể hiện sự thận trọng trong bối cảnh rủi ro vĩ mô gia tăng.

Do đó, FIDT nhận định KQKD của STB sẽ tiếp tục phục hồi như kỳ vọng turnaround đã trình bày trước đây. LNST có thể thấp hơn mức FIDT kỳ vọng nhưng không đáng kể, chủ yếu đến từ quan điểm thận trọng của Sacombank trong trích lập dự phòng.

Đánh giá về tăng trưởng và chất lượng tài sản trong Quý 3

Tổng tín dụng của STB đến Quý 3 là hơn 420 nghìn (thuộc nhóm NHTM cổ phần lớn sau 4 NHTM cổ phần nhà nước), tín dụng tăng trưởng 8.46% so với đầu năm và chỉ tăng 1.5% so với quý 2 (room tín dụng còn lại 2.54% cho tăng trưởng quý 4 – SBV giao 11%). Nguyên nhân tín dụng của STB tăng chậm trong quý 3 một phần là do room tín dụng cấp mới vừa được giao trong tháng 9 nên chúng tôi kỳ vọng tín dụng sẽ tăng tốt hơn trong Q4.2022.

Về trái phiếu VAMC, STB tiếp tục trích lập hơn 2,300 tỷ trong Quý 3 giúp tổng dự phòng hiện chiếm 50% tổng mệnh giá lượng trái phiếu VAMC. Việc này chứng tỏ ngân hàng đang nổ lực tiếp tục xử lý “cục máu đông”.

Lưu ý rằng STB không tham gia đầu tư trái phiếu DN như nhiều ngân hàng khác nên sẽ không chịu rủi ro lớn từ thị trường như các ngân hàng khác.

Trong Quý 3, STB đã sử dụng 1,685 tỷ dự phòng để xử lý nợ xấu (write-off) giúp nợ nhóm 5 giảm mạnh từ 4,242 tỷ còn 2,762 tỷ. Nhờ đó, tỷ lệ nợ xấu giảm mạnh xuống từ 1.27% xuống còn 0.9% và thuộc top các ngân hàng niêm yết có tỷ lệ nợ xấu thấp. Ngoài ra, STB cũng duy trì nợ nhóm 2 lành mạnh dù rủi ro thị trường tăng dần từ đầu quý 3.

Nhờ trích lập DPRR và xử lý nợ xấu mạnh tay, hiện tỷ bao phủ nợ xấu của STB là 153.7%. Số dư DPRR (đường xanh) đã vượt số dư nợ xấu (màu cam đậm) từ Q1.2021 (tỷ lệ bao phủ nợ xấu từ đó trên 100%) và số dư DPRR thậm chí bao phủ luôn nợ nhóm 2 (vùng cam nhạt) từ đầu năm nay.

FIDT nhận định:

-

STB đã làm rất tốt trong việc tiếp tục xử lý “cục máu đông” và cải thiện chất lượng tài sản đáng kể, cũng như quan điểm thận trọng của ngân hàng khi trích lập mạnh tay phù hợp với bối cảnh vĩ mô hiện tại.

-

Dư địa tăng trưởng dư nợ trong quý 4 là khá tốt với room còn lại 2.54% và STB đang đi đúng hướng trên “hành trình tìm lại vị thế” như FIDT đã phân tích.

-

FIDT hiện đánh giá cao STB với kết quả kinh doanh quý 3 mạnh mẽ và duy trì quan điểm về định giá như báo cáo phân tích tháng 10.

LƯU Ý NHÀ ĐẦU TƯ

Quý khách nên đọc kỹ các rủi ro mà chúng tôi có dự phòng và đề cập trong báo cáo cũng như

nhận diện về rủi ro thị trường để có lựa chọn đầu tư hiệu quả.

Báo cáo này là tài sản và được giữ bản quyền bởi FIDT. Không được phép sao chép, phát hành cũng như tái phân phối báo cáo vì bất kỳ mục đích gì nếu không có văn bản chấp thuận của FIDT. Vui lòng ghi rõ nguồn khi trích dẫn nếu sử dụng các thông tin trong báo cáo này. Chúng tôi xin chân thành cảm ơn quý khách hàng!