Vẫn là team Masan với những người từng làm việc ở phố Wall đã trình diễn một giao dịch M&A phức tạp ở quy mô lớn đảm bảo tính khả thi và giảm các tác động nhất thời lên bản cân đối kế toán (balance sheet ) và báo cáo hoạt động kinh doanh (profit & loss). Như họ đã làm với Dragon Capital trong giao dịch mua lại Núi Pháo 10 năm trước.

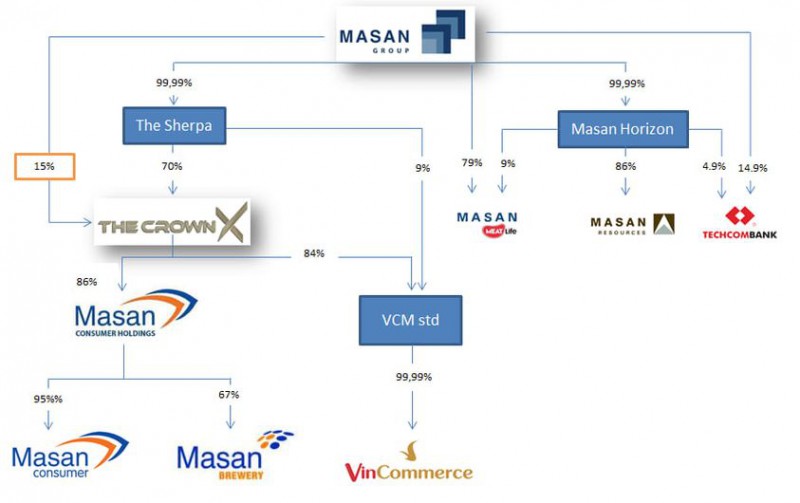

VCM (công ty sở hữu và vận hành Vinmart) được định giá 3,1 tỷ USD sau khi bán 16% cho GIC và CS với giá 500 triệu USD. Để mua 84% còn lại của VCM, thay vì huy động 1 lần và trả thẳng 2,6 tỷ USD cho Vingroup, Masan lập ra The CrownX, sở hữu 70% và trao cho Vingroup quyền chọn nhận 30% cổ phần còn lại. The CrownX nắm giữ 86% Masan Consumer Holdings và 84% VCM (sở hữu).

Vingroup sau đó bán đi khoảng 20% số quyền chọn, chuyển đổi 80% còn lại thành cổ phần và tiếp tục bán thêm cổ phần. Trong khi đó, Masan công bố mua thêm gần 15% cổ phần tại The CrownX bằng tiền mặt với trị giá khoảng 1 tỷ USD. Số tiền này được trừ thẳng vào phần lợi nhuận tích lũy trên balance sheet và không ảnh hưởng đến profit & loss 2020 của Masan.

Đến 30/6, Masan nâng sở hữu lên gần 85% còn Vingroup nắm 15% cổ phần tại The CrownX. Sau đó có vẻ Vingroup đã bán tiếp số cổ phần còn lại và không còn ghi nhận trên BCTC Q4.

Để tài trợ cho các giao dịch, Masan đã phát hành thêm 1 tỷ USD trái phiếu chuyển đổi trong năm ngoái, một phần trong số này do chính VCM tự rise.

Tại VCM, Masan cũng chi khoảng 200 triệu USD để mua lại 9% cổ phần có nguồn gốc từ các nhà đầu tư nước ngoài (GIC và CS). Số cổ phần còn lại (7%) có thể cũng sớm được mua lại có thể bằng tiền hoặc quyền chọn tùy vào tình hình hoạt động của VCM.

Trong giao dịch với Dragon Capital ở Núi Pháo 10 năm trước, ngoài việc không dùng tiền mặt (mà dùng quyền chọn mua cổ phiếu MSN và hối phiếu nhận nợ dài hạn), Masan còn thiết kế một add-on cho phép Dragon Capital giữ lại một phần lợi ích của mỏ Núi Pháo, tùy vào giá vonfram tăng hay giảm.

Tác giả: Tuấn Nguyễn