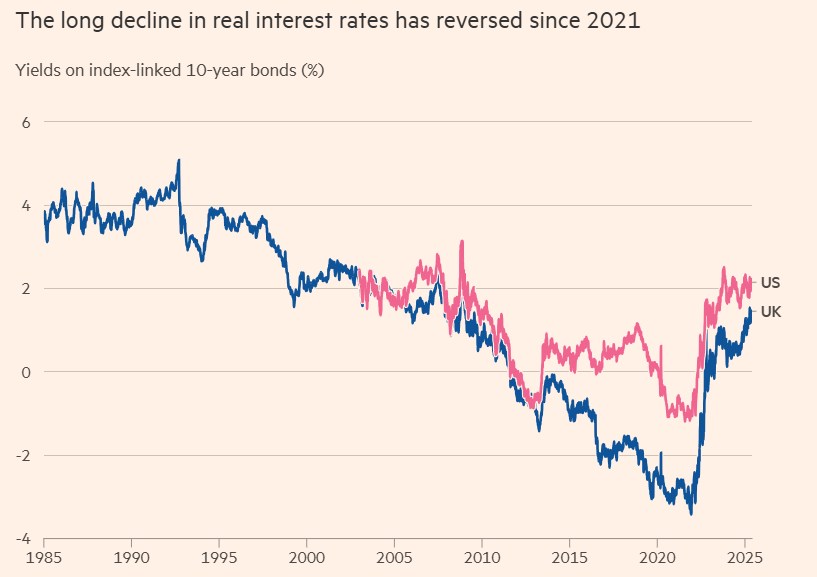

Thị trường tài chính ngày nay cho thấy một nghịch lý kỳ lạ. Sau nhiều năm nới lỏng tiền tệ phi thường, lãi suất đã trở lại mức mà các nhà kinh tế học coi là "bình thường" theo tiêu chuẩn trước năm 2008.

Lợi suất trái phiếu chính phủ kỳ hạn 10 năm ở các nền kinh tế lớn dao động quanh mức trung bình lịch sử, kỳ vọng lạm phát vẫn neo gần mục tiêu của ngân hàng trung ương và chênh lệch tín dụng cho thấy căng thẳng tối thiểu trên thị trường nợ doanh nghiệp. Tuy nhiên, bên dưới lớp vỏ bình thường hóa này là một mạng lưới phức tạp của các lỗ hổng có thể bùng phát với tốc độ đáng kinh ngạc.

Môi trường hiện tại đại diện cho cái mà chúng ta có thể gọi là "bình thường hóa ở mức bề mặt" - sự trở lại với các phạm vi số quen thuộc che giấu những thay đổi cơ bản về cấu trúc trong nền kinh tế toàn cầu. Sự mất kết nối này giữa sự ổn định rõ ràng và sự mong manh tiềm ẩn tạo ra các điều kiện chín muồi cho sự gián đoạn thị trường đáng kể.

Nợ nần chồng chất: Di sản của tiền dễ kiếm

Có lẽ sự thay đổi cấu trúc quan trọng nhất từ thời kỳ lãi suất cực thấp là sự tích lũy nợ chưa từng có trên tất cả các lĩnh vực của nền kinh tế. Tỷ lệ nợ trên GDP toàn cầu đã đạt đến mức chưa từng thấy kể từ sau Thế chiến II, nhưng khoản nợ này phần lớn được tích lũy trong giai đoạn chi phí đi vay bị kìm hãm một cách giả tạo.

Bảng cân đối kế toán của công ty, nói riêng, phản ánh sự bóp méo này. Nhiều công ty dường như thận trọng với đòn bẩy lãi suất 2% hiện phải đối mặt với cơ cấu chi phí khác biệt đáng kể khi lãi suất bình thường hóa ở mức 4-5%. Bức tường tái cấp vốn đang đến gần vào năm 2025-2027 đại diện cho một bài kiểm tra căng thẳng tiềm ẩn mà thị trường vẫn chưa định giá đầy đủ.

Động lực nợ chính phủ đặt ra một thách thức thậm chí còn khắc nghiệt hơn. Các cơ quan tài chính đã quen với việc thâm hụt đáng kể với chi phí trả nợ tối thiểu. Khi chi phí đi vay trở lại bình thường, phép tính về khả năng duy trì nợ ngày càng trở nên khó khăn, đặc biệt là đối với các quốc gia đang hoạt động với tỷ lệ nợ trên GDP cao.

Câu đố về phí bảo hiểm rủi ro vốn chủ sở hữu

Một trong những tín hiệu đáng lo ngại nhất trên thị trường hiện nay là mức độ nén của phí bảo hiểm rủi ro vốn chủ sở hữu xuống mức chưa từng thấy kể từ đỉnh điểm của chu kỳ trước vào năm 2007. Khi điều chỉnh theo mô hình thu nhập theo chu kỳ, định giá vốn chủ sở hữu của Hoa Kỳ cho thấy các nhà đầu tư đang yêu cầu mức bồi thường tối thiểu cho những rủi ro vốn có của việc sở hữu cổ phiếu so với trái phiếu chính phủ an toàn.

Sự nén này xảy ra mặc dù có nhiều nguồn bất ổn mà về mặt lý thuyết, sẽ dẫn đến mức phí bảo hiểm rủi ro cao hơn. Căng thẳng địa chính trị, bất ổn chính sách thương mại, gián đoạn công nghệ và chuyển đổi nhân khẩu học đều là những thách thức đáng kể đối với lợi nhuận doanh nghiệp dài hạn. Tuy nhiên, thị trường chứng khoán dường như định giá theo một kịch bản tương lai khá lành tính.

Sự khác biệt giữa nhận thức rủi ro và thực tế rủi ro tạo ra điều kiện cho việc định giá lại đáng kể nếu giả định lạc quan của nhà đầu tư không có cơ sở.

Câu hỏi về độ tin cậy của chính sách

Các ngân hàng trung ương đang phải đối mặt với nghịch lý về uy tín trong môi trường hiện tại. Sau khi đã dẫn dắt thành công các nền kinh tế vượt qua thử nghiệm tiền tệ nghiêm trọng nhất trong lịch sử hiện đại, giờ đây họ phải đối mặt với những thách thức mới thử thách giới hạn của các công cụ và nhiệm vụ của họ.

Việc bình thường hóa chính sách tiền tệ diễn ra suôn sẻ hơn nhiều dự đoán, có lẽ dẫn đến sự tin tưởng quá mức vào quyền lực toàn năng của ngân hàng trung ương. Tuy nhiên, cuộc khủng hoảng tiếp theo có thể đặt ra những thách thức không thể giải quyết thông qua chính sách tiền tệ thông thường, đặc biệt nếu nó bắt nguồn từ sự không bền vững về tài chính hoặc đòn bẩy hệ thống tài chính thay vì thiếu hụt cầu.

Hơn nữa, môi trường chính trị xung quanh chính sách tiền tệ ngày càng trở nên căng thẳng. Sự độc lập của ngân hàng trung ương, từ lâu được coi là nền tảng của chính sách hiệu quả, đang phải đối mặt với áp lực từ nhiều hướng. Sự xói mòn uy tín của tổ chức này có thể khuếch đại bất kỳ cuộc khủng hoảng nào trong tương lai bằng cách làm suy yếu niềm tin vào các phản ứng chính sách.

Sự gián đoạn công nghệ như một lá bài hoang dã

Sự tiến bộ nhanh chóng của công nghệ trí tuệ nhân tạo và tự động hóa đại diện cho một nguồn gián đoạn kinh tế tiềm ẩn mà thị trường có thể đang đánh giá thấp một cách có hệ thống. Mặc dù các công nghệ này hứa hẹn sẽ tăng năng suất đáng kể, nhưng chúng cũng đe dọa đẩy nhanh sự dịch chuyển thị trường lao động và gia tăng bất bình đẳng thu nhập.

Mô hình lịch sử của sự gián đoạn công nghệ cho thấy rằng lợi ích có xu hướng tích lũy không đồng đều trong toàn xã hội, có khả năng tạo ra căng thẳng chính trị và xã hội biểu hiện trong các chính sách kinh tế bất ngờ. Sự gia tăng của các phong trào chính trị dân túy trên khắp các nền kinh tế phát triển có thể phản ánh một phần những áp lực công nghệ tiềm ẩn này.

Thị trường tài chính nhìn chung coi sự tiến bộ của AI là rõ ràng có lợi cho lợi nhuận của doanh nghiệp, nhưng sự lạc quan này có thể trở nên quá sớm nếu sự thay thế công nghệ gây ra phản ứng chính trị hoặc sự can thiệp của cơ quan quản lý.

Bài kiểm tra căng thẳng sắp tới

Một số yếu tố cho thấy giai đoạn ổn định rõ ràng hiện tại có thể sắp kết thúc. Sự hội tụ của áp lực tái cấp vốn, định giá tài sản tăng cao, phí bảo hiểm rủi ro bị nén và các lỗi chính sách tiềm ẩn tạo nên một hỗn hợp bất ổn.

Bài kiểm tra căng thẳng quan trọng tiếp theo đối với thị trường có thể không giống với các cuộc khủng hoảng trước đây. Thay vì bắt nguồn từ các nguồn bất ổn rõ ràng, nó có thể xuất hiện từ sự tương tác của các rủi ro riêng lẻ có vẻ dễ quản lý nhưng lại kết hợp bất ngờ.

Tiền lệ lịch sử cho thấy rằng các giai đoạn bình thường hóa rõ ràng thường diễn ra trước các biến động thị trường đáng kể. Sự bình tĩnh trước cả cuộc khủng hoảng tài chính năm 2008 và đợt tăng lạm phát những năm 1970 chứng minh rằng sự ổn định ở mức bề mặt có thể cùng tồn tại với sự mất cân bằng cơ bản.

Ý nghĩa đối với Chính sách và Chiến lược Đầu tư

Môi trường hiện tại đòi hỏi một cách tiếp cận tinh tế hơn đối với cả việc xây dựng chính sách và chiến lược đầu tư. Các nhà hoạch định chính sách nên chống lại sự cám dỗ cho rằng việc bình thường hóa lãi suất tự động ngụ ý bình thường hóa các rủi ro cơ bản. Việc xây dựng các vùng đệm chính sách và giải quyết các lỗ hổng về mặt cấu trúc nên được ưu tiên hơn việc tối ưu hóa ngắn hạn.

Đối với các nhà đầu tư, sự bình thường hóa rõ ràng của thị trường có thể nghịch lý đòi hỏi nhiều vị thế phòng thủ hơn so với trong giai đoạn căng thẳng rõ ràng. Việc nén phí bảo hiểm rủi ro trên các loại tài sản cho thấy các chiến lược đa dạng hóa truyền thống có thể tỏ ra không đủ trong sự gián đoạn thị trường đáng kể tiếp theo.

Con đường phía trước đòi hỏi phải thừa nhận rằng chúng ta có thể đang sống trong giai đoạn "bình thường giả tạo" - nơi các số liệu quen thuộc che khuất các điều kiện cơ bản chưa từng có. Chỉ bằng cách nhận ra sự ngắt kết nối này, chúng ta mới có thể hy vọng vượt qua những thách thức phía trước.

Phần kết luận

Sự bình thường hóa lớn của lãi suất và điều kiện thị trường vừa là thành tựu vừa là lời cảnh báo. Trong khi các ngân hàng trung ương xứng đáng được ghi nhận vì đã quản lý quá trình chuyển đổi khỏi chính sách siêu nới lỏng, những thay đổi cơ cấu cơ bản trong nền kinh tế toàn cầu vẫn chưa được giải quyết.

Thị trường có vẻ bình thường theo tiêu chuẩn lịch sử có thể không bình thường chút nào khi nhìn qua lăng kính của sự mất cân bằng tích lũy và rủi ro mới nổi. Sự bình tĩnh có thể không kéo dài, và khi nó kết thúc, sự điều chỉnh có thể chứng minh là nghiêm trọng hơn so với giá hiện tại cho thấy.

Trong môi trường này, sự cảnh giác thay vì sự tự mãn nên hướng dẫn cả các quyết định về chính sách và đầu tư. Cuộc khủng hoảng tiếp theo có thể không tự báo trước với các dấu hiệu cảnh báo rõ ràng – nó có thể xuất hiện từ chính sự bình thường mà thị trường hiện đang ca ngợi.

Giá Đồng tăng 5% với khả năng Mỹ có thể sớm áp thuế Đồng sau Thép

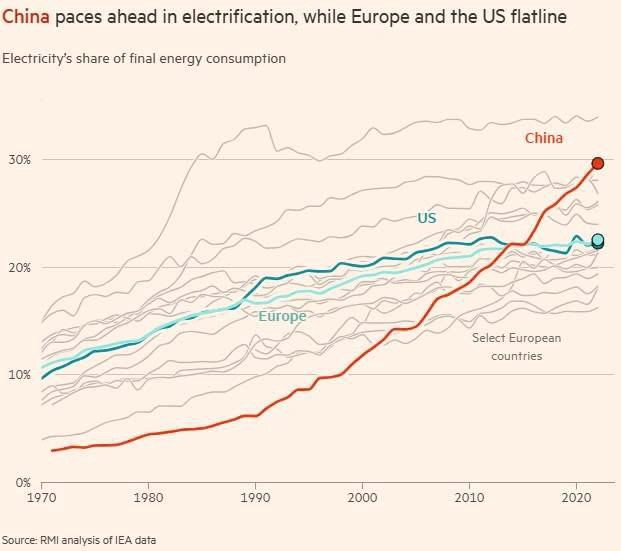

Tốc độ điện hoá ngành năng lượng của Trung Quốc đang vượt tất cả các quốc gia. Nếu tiếp tục để TQ tiêu thụ đồng với tốc độ này, khả năng không còn đủ kim loại cho các nước khác

----------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Hỗ trợ - Tư vấn chuyên sâu về TT hàng hoá : 033 796 8866