Nợ nhóm 5 tăng 63%, chiếm 55% nợ xấu

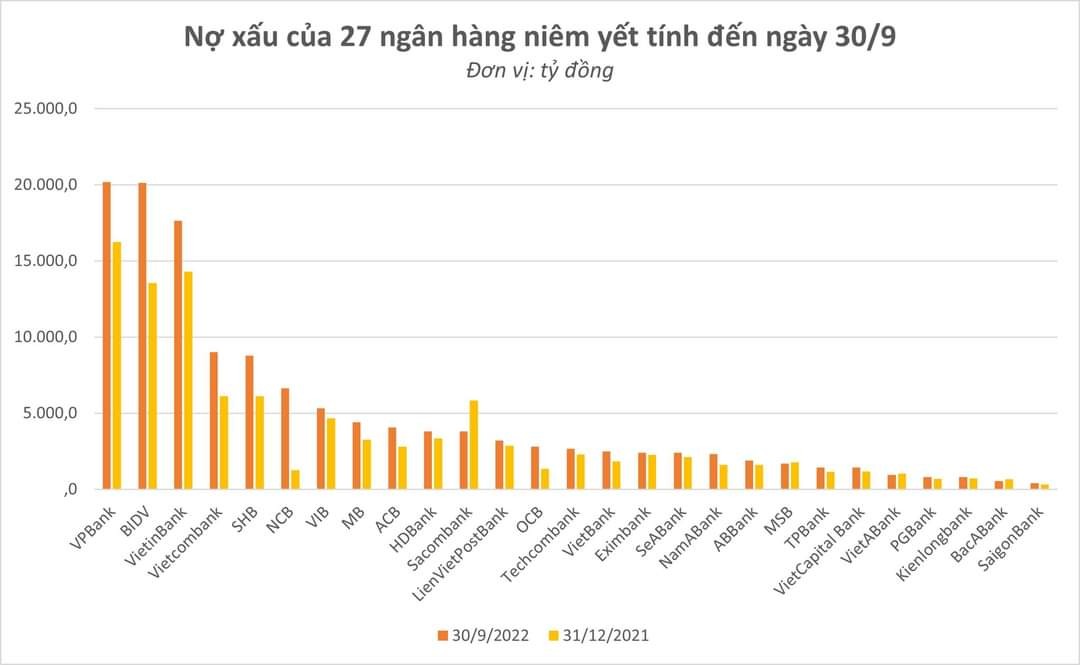

Theo số liệu thống kê từ BCTC 27 ngân hàng, tính đến ngày 30/9, tổng cho vay khách hàng đạt 8,25 triệu tỷ đồng, tăng 12,3% so với cuối năm trước. Tổng nợ xấu của 27 ngân hàng ở mức 131.940 tỷ đồng, tăng 31%. Riêng nợ nhóm 5 (nợ có khả năng mất vốn) tăng 63% lên hơn 72.666 tỷ đồng, chiếm tỷ trọng 55% trên tổng nợ xấu.

Tỷ lệ nợ xấu trung bình của 27 ngân hàng ở mức 2,35%, tăng 58 điểm cơ bản so với thời điểm ngày 31/12/2021. Tỷ lệ bao phủ nợ xấu giảm từ 114% xuống còn 110%.

Tính đến ngày 30/9, BIDV ghi nhận nợ xấu nhóm 5 cao nhất toàn ngành, vượt VietinBank với hơn 13.130 tỷ đồng, tăng 80% so với đầu năm, chiếm 65% tổng nợ xấu. Tổng nợ xấu ghi nhận 20.125 tỷ đồng, tăng 49%. Theo đó, tỷ lệ nợ xấu tăng từ 0,99% lên hơn 1,34%. Tỷ lệ bao phủ nợ xấu giảm từ 214,8% xuống còn 213,7%.

Dù không nằm trong top 10 nhà băng có nợ nhóm 5 cao, NCB là ngân hàng ghi nhận mức tăng trưởng nợ nhóm 5 cao nhất, gấp 3 lần đầu năm lên hơn 1.353 tỷ đồng. Nợ nhóm 4 tăng 14,6 lần lên hơn 2.831 tỷ đồng, nợ nhóm 3 gấp 4 lần đầu năm lên hơn 2.462 tỷ đồng. Tổng nợ xấu ghi nhận 6.648 tỷ đồng, tăng 4,3 lần. Tỷ lệ nợ xấu cao nhất toàn ngành, tăng từ 3% thời điểm đầu năm lên hơn 14,7% tại thời điểm ngày 30/9. Tỷ lệ bao phủ nợ xấu giảm từ 55,3% xuống còn 13,6%.

Thống đốc nêu lý do phải kiểm soát tín dụng bất động sản

Tại phiên chất vấn kỳ họp thứ 4, Quốc hội khóa XV chiều ngày 3/11, Thống đốc Nguyễn Thị Hồng cho rằng huy động vốn ngân hàng là ngắn hạn, trong khi vốn cho bất động sản là dài hạn nên mở rộng tín dụng lĩnh vực này sẽ tiềm ẩn rủi ro.

Theo Thống đốc, Ngân hàng Nhà nước phải đảm bảo sự an toàn, ổn định thị trường tiền tệ, ngoại hội, ưu tiên đảm bảo an toàn hệ thống. Ngân hàng Nhà nước cần cân đối giữa việc ưu tiên cho thị trường bất động sản và việc đảm bảo đạt được các mục tiêu quan trọng của mình.

Thống đốc Nguyễn Thị Hồng khẳng định, trong chỉ đạo điều hành Ngân hàng Nhà nước đưa ra các quy định kiểm soát rủi ro gián tiếp, chẳng hạn quy định hệ số điều chỉnh rủi ro với khoản vay bất động sản là 200%, vay mua nhà giá trị trên 4 tỷ đồng là 150%... Hệ số này với vay mua nhà ở xã hội dưới 1,5 tỷ đồng là dưới 50%. Tức là, chính sách của cơ quan quản lý tiền tệ hướng tới ưu tiên cấp tín dụng khoản vay nhà ở phân khúc thấp.

Thống đốc cho biết thời gian tới, các công cụ, giải pháp tín dụng cho bất động sản sẽ được cân nhắc trong tổng thể công cụ khác, để đạt mục tiêu của chính sách tiền tệ, ổn định vĩ mô, kiểm soát lạm phát.

Đảm bảo an toàn thanh khoản

Số liệu mới cập nhật từ Ngân hàng Nhà nước (NHNN), tính đến ngày 20/10, tín dụng tăng 11,38% so với cuối năm 2021, huy động vốn tăng 4,8%. Trong cuộc họp thường kỳ của Chính phủ, Ngân hàng Nhà nước cũng cho biết diễn biến huy động vốn và tín dụng trong năm 2022 đã đặt ra thách thức đối với hệ số sử dụng vốn của hệ thống ngân hàng, gây quan ngại về thanh khoản.

Tại báo cáo cập nhật mới nhất về ngành Ngân hàng, Công ty Chứng khoán VNDirect cũng nhận định thanh khoản đã và đang là một vấn đề đáng quan tâm đối với hệ thống ngân hàng trong thời gian gần đây. Nguyên nhân trước hết đến từ áp lực tỷ giá khi đồng USD liên tục tăng giá và phá đỉnh 20 năm do Cục dự trữ liên bang Mỹ (Fed) tiếp tục tăng mạnh lãi suất, duy trì chính sách thắt chặt tiền tệ ít nhất là đến năm sau. Lãi suất qua đêm trên thị trường liên ngân hàng trong hai tuần đầu tháng 10 đã có thời điểm chạm mức 8%.

Trước áp lực đó, NHNN đã phải nâng lãi suất điều hành. Nhóm phân tích của SSI Research bình luận việc NHNN điều chỉnh các mức lãi suất điều hành trong tháng 9 và tháng 10 là phù hợp nhằm bảo đảm cho các TCTD có khả năng huy động thêm được nguồn vốn để bảo đảm an toàn thanh khoản và có điều kiện để cung ứng vốn tín dụng cho nền kinh tế.

Nguồn: NDH