Mở rộng thị trường, tăng cường ứng dụng công nghệ - thông tin, đa dạng hoá sản phẩm, triển khai các chính sách bảo hiểm. Đó là cách mà những doanh nghiệp bảo hiểm khác đang thực hiện việc phát triển trên thị trường trong 3 tháng qua. Các doanh nghiệp bảo hiểm niêm yết trên các sàn chứng khoán trong quý I/2023 vừa qua cho thấy kết quả kinh doanh đã phần nào phản ánh được bức tranh chung của ngành trong những tháng đầu năm.

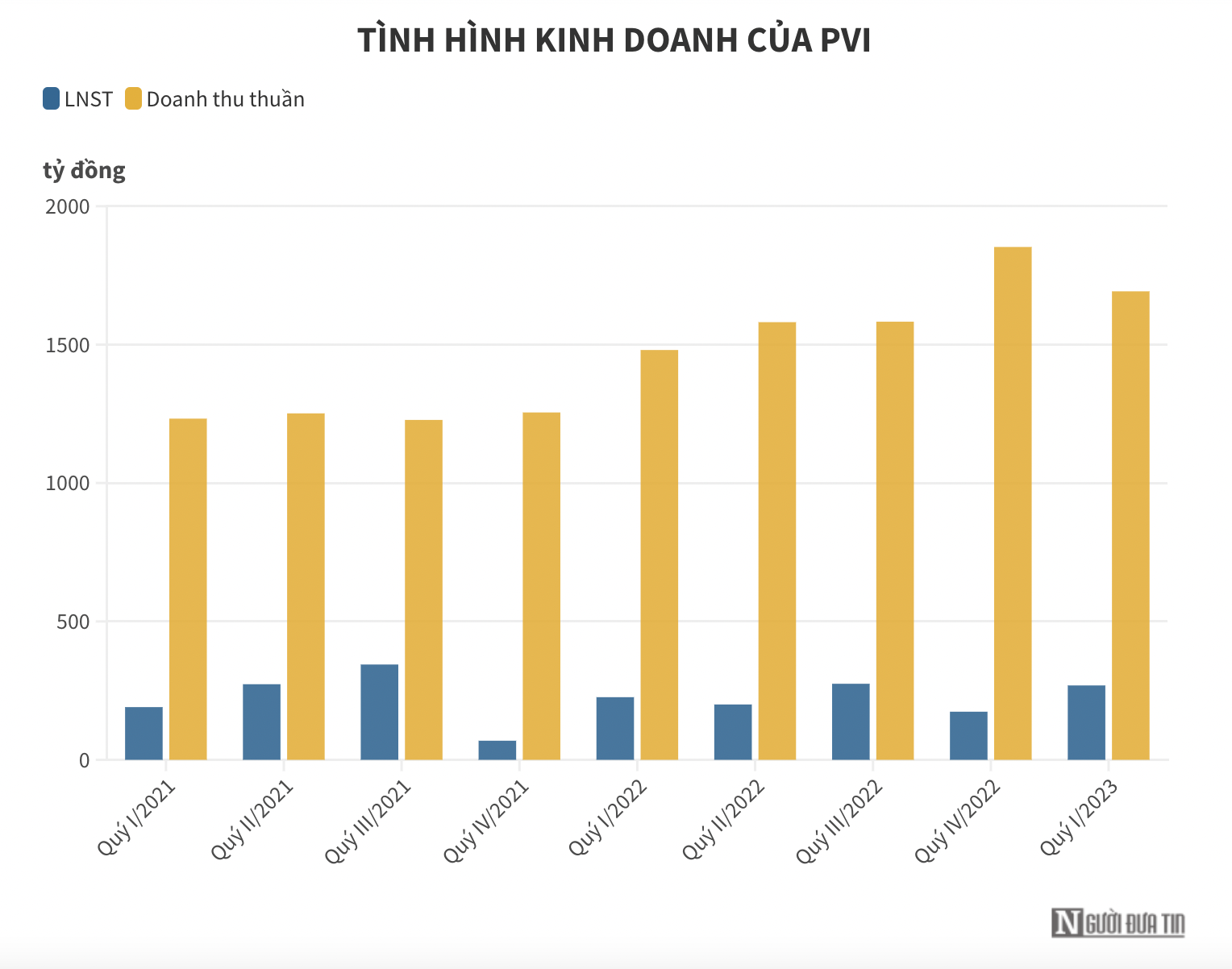

Công ty Cổ phần PVI (HoSE: PVI) là công ty được xếp vào vị trí thứ 2 có lợi nhuận trăm tỷ đồng, ghi nhận lợi nhuận sau thuế gần 268,8 tỷ đồng tăng 15% ,doanh thu thuần đạt 1.962 tỷ đồng tăng 13% so với cùng kỳ.

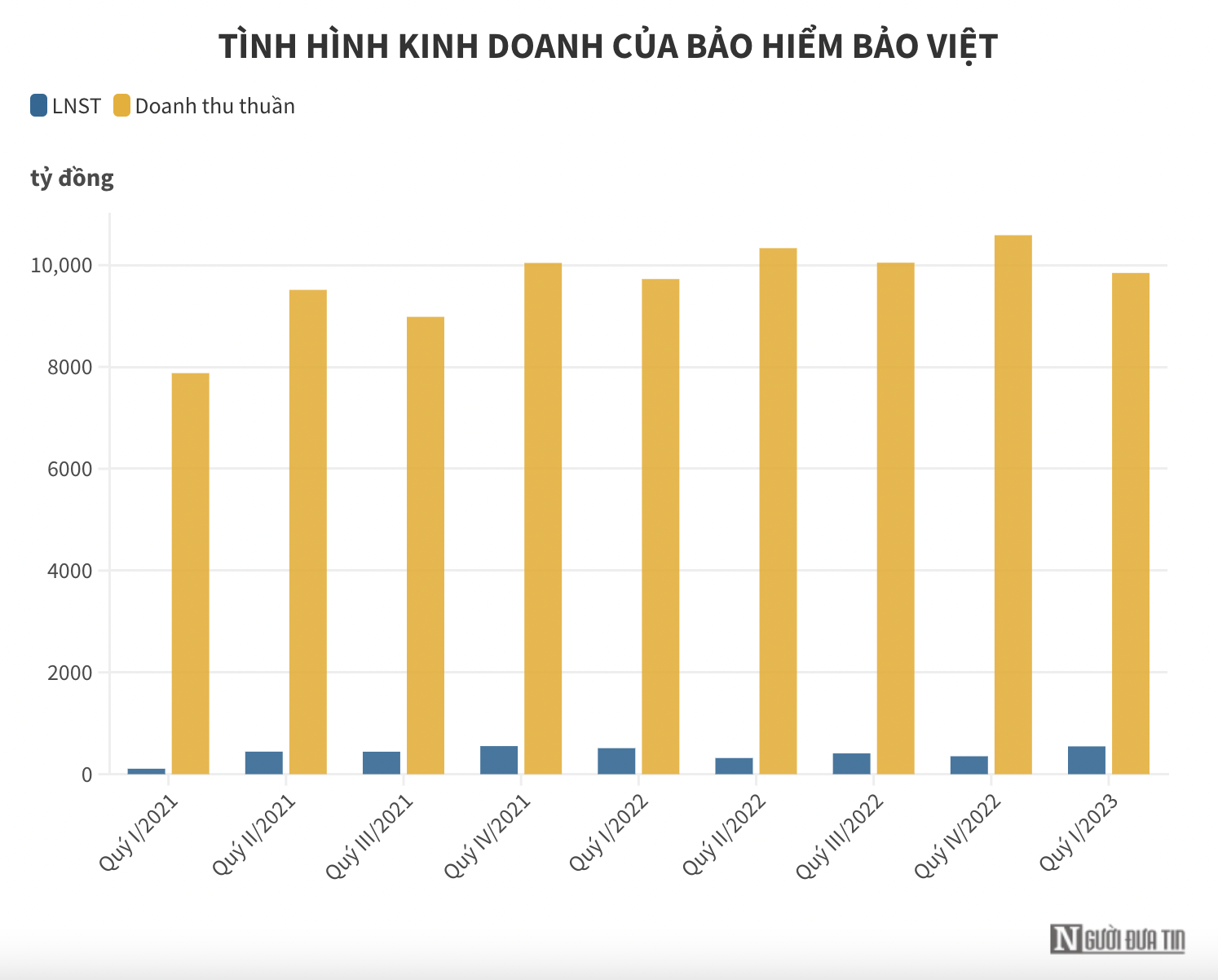

Tập đoàn Bảo Việt (HoSE: BVH), được xem là doanh nghiệp có tiếng tăm lớn trong ngành, vừa qua ghi nhận lợi nhuận sau thuế đạt 546 tỷ đồng tăng 2,4% so với cùng kỳ năm trước, doanh thu hợp thuần đạt 9.846 tỷ đồng tăng 6,9% so với cùng kỳ năm trước. Trong đó chi phí bồi thường - chi phí trực tiếp trong quý I chiếm 43%, chi phí đáo hạn tăng 1.000 tỷ đồng.

Đáng chú ý, BVH ghi nhận trong khi cùng kỳ lãi hơn 346 tỷ đồng, lỗ gộp hơn 111 tỷ đồng, trong đó lãi tiền gửi đạt 2.016 tỷ đồng so với cùng kỳ đạt hơn 800 tỷ đồng. Hoạt động tài chính tăng trưởng lên 3.124 tỷ đồng tăng 33%.

Tỉ trọng lớn thứ hai là đầu tư trái phiếu, tín phiếu chiếm, kỳ phiếu đạt hơn 15% tương đương tăng trưởng ở mức 919 tỷ đồng.

Lãi đầu tư, kinh doanh chứng khoán từng chiếm tỉ trọng lớn thứ 3 lại đi theo chiều ngược lại, giảm 19,5 tỷ đồng xuống gần 89% so với cùng kỳ năm ngoái.

Doanh thu bảo hiểm gốc của PVI vượt 13% kế hoạch ban đầu cho quý I đạt 3.3231 tỷ đồng. Vượt qua kế hoạch 14% tăng lên 100 tỷ đồng. Doanh thu tài chính của PVI tăng 38% đạt 303 tỷ đồng, do được hưởng lợi từ việc mặt bằng lãi suất nên lãi suất tăng so với cùng kỳ năm ngoái.

Ban lãnh đạo PVI cho biết, “công ty đã có những cải tiến và lối đi riêng về dịch vụ, giải pháp quản trị và phương thức phân phối sản phẩm dù thị trường bảo hiểm năm 2023 tiếp tục ghi nhận mức độ gia tăng về chi phí bồi thường và cạnh tranh giá phí trong nước cũng như quốc tế”.

Theo như PVI cho biết, thì thị trường đang chứng kiến sự biến động về lãi suất, tâm lý nhà đầu tư và sản phẩm. Nhưng cũng nhờ vào lợi thế đồng tiền bất động trong thời gian vừa qua nên tập đoàn cũng đã tranh thủ được lượng lớn vốn đầu tư với lãi suất ưu đãi với khả năng sinh lời khá đáng kể trong năm nay.

Chứng kiến sự tăng vọt gấp 2,5 lần về lợi nhuận sau thuế của Tổng CTCP Tái Bảo hiểm Quốc gia Việt Nam (Vinare - HoSE: VNR), chạm mốc hoàn thành 52% tương đương 209 tỷ đồng.

Vinare ghi nhận doanh thu thuần hoạt động kinh doanh bảo hiểm tăng 498 tỷ đồng lên

27%. Trong đó,doanh thu phí bảo hiểm đạt 26% tăng 733 tỷ đồng so với cùng kỳ. Phí nhượng tái bảo hiểm 303 tỷ đồng lên 21%. Hoa hồng và doanh thu khác là 68 tỷ đồng. Vinare tổng chi là 393 tỷ đồng tăng 22%, lợi nhuận gộp kinh doanh bảo hiểm tăng 52% đạt 105 tỷ đồng so với cùng kỳ năm trước. Ghi nhận doanh thu trong quý I, Vinare tăng trưởng gấp 3,5 lần lên 150 tỷ đồng. Cấn trừ các chi phí lợi nhuận sau thuế tăng gấp 2,5 lần đạt 208 tỷ đồng, lợi nhuận gộp tăng 3,8 lần đạt 168 tỷ đồng. Doanh thu tài chính tăng 58% lên 12,2 tỷ đồng so với cùng kỳ.

Lợi nhuận sau thuế hơn 4 tỷ đồng của Tổng CTCP Bảo hiểm Hàng không (UPCoM: AIC) giảm nặng 75%, chủ yếu lợi nhuận tài chính giảm đi đôi với đó là phí quản lý doanh nghiệp tăng nên mới dẫn đến sự việc này

AIC trong kỳ gần như không có gì thay đổi khi có thể duy trì được mức hơn 55 tỷ đồng. Bảo hiểm gốc giảm 19% còn 534 tỷ đồng, chi phí nhượng tái bảo hiểm tăng 217 tỷ đồng lên 29%, đẫn đến doanh thu bảo hiểm giảm 24% chỉ còn hơn 436 tỷ đồng. Đồng thời, chi phí quản lý doanh nghiệp tăng 63 tỷ đồng lên 18% nên dù lợi nhuận kinh doanh bảo hiểm AIC đi ngang,thì lãi sau thuế của vẫn giảm đến 75% còn hơn 4 tỷ đồng trong quý I/2023.