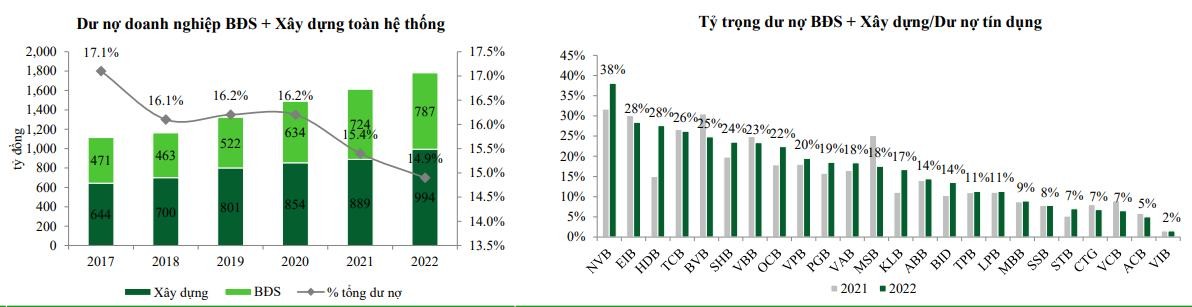

Theo báo cáo ngành ngân hàng quý I của Công ty Chứng khoán Vietcombank (VCBS), đơn vị phân tích cho biết tính đến cuối năm 2022, dư nợ doanh nghiệp kinh doanh bất động sản và dư nợ lĩnh vực xây dựng của các tổ chức tín dụng tăng 10,4% so với năm 2021, chậm hơn tăng trưởng tín dụng toàn ngành.

Dư nợ doanh nghiệp kinh doanh bất động sản và dư nợ lĩnh vực xây dựng chiếm lần lượt 6,6% và 8,3% tổng dư nợ, tương đương chiếm tỷ trọng 14,9%, giảm 0,5 điểm phần trăm so với 2021 và giảm 1,3 điểm phần trăm so vơi 2020.

Theo VCBS, các ngân hàng có tỷ trọng cho vay bất động sản, xây dựng cao trong danh mục tín dụng bao gồm NCB, Eximbank, HDBank, Techcombank, VietCapitalBank, SHB, VietBank, OCB…

Tính đến hết 2022, tỷ trọng dư nợ bất động và xây dựng của NCB chiếm 38% tổng dư nợ. Tại Eximbank và HDBank, tỷ trọng này chiếm 28%, Techcombank là 26%. Các ngân hàng như VietCapitalBank, SHB, VietBank, OCB, VPBank đều có tỷ trọng cho vay bất động sản 20-25%.

Nhóm phân tích cho rằng trừ Techcombank hạn chế được rủi ro nhờ lợi thế về hệ số an toàn vốn (CAR) và chất lượng tài sản tốt, còn lại là các ngân hàng quy mô nhỏ, chất lượng tài sản ở mức trung bình – thấp có thể đối mặt với nhiều rủi ro.

VCBS cho biết do bị giới hạn về tỷ lệ vốn ngắn hạn cho vay trung dài hạn, hệ số CAR, hạn mức tín dụng (room tín dụng), trong giai đoạn này các ngân hàng không ưu tiên giải ngân cho lĩnh vực kinh doanh bất động sản (có hệ số rủi ro là 200%) và vay mua nhà phân khúc cao cấp giá trị trên 4 tỷ đồng (hệ số rủi ro là 150%), thay vào đó tập trung cấp tín dụng cho vay mua nhà ở xã hội và nhà phân khúc thấp dưới 1,5 tỷ đồng có hệ số rủi ro dưới 50%.

Ngoài ra, nhóm phân tích cũng nhận định tín dụng bán lẻ tiếp tục là động lực tăng trưởng chính của tín dụng hệ thống ngân hàng trong năm qua. Tỷ trọng tín dụng bán lẻ các ngân hàng niêm yết đã tăng từ mức 34% năm 2016 lên mức 47% tổng dư nợ tại thời điểm cuối 2022.

Trong bối cảnh chính sách tiền tệ thắt chặt và room tín dụng hạn chế, hầu hết các ngân hàng đã chủ động tái cơ cấu danh mục tập trung vào bán lẻ để cân bằng rủi ro và tối ưu hóa biên lãi ròng NIM.

Theo đơn vị phân tích, cho vay mua nhà là động lực tăng trưởng chính trong 2022. Cuối 2022, dư nợ cho vay mua nhà tăng 31,1% so với cùng kỳ, nhanh gấp đôi tăng trưởng tín dụng toàn hệ thống, chiếm hơn 14,5% tổng dư nợ.

Động lực tăng trưởng đến từ nhu cầu mua nhà để ở thực vẫn ở mức cao, trong khi nhu cầu đầu tư tài sản đang dần hạ nhiệt. VCBS cho rằng trong dài hạn, cơ cấu dân số trẻ và tầng lớp trung lưu tăng nhanh tiếp tục góp phần mở rộng quy mô các sản phầm tín dụng bán lẻ cho vay mua nhà, cho vay mua ô tô và tín dụng tiêu dùng.

Nguồn: NDH