Viễn cảnh về cuộc khủng hoảng tài khóa tại các thị trường phát triển đang dần trở nên hiện hữu, khi động lực của thị trường trái phiếu chính phủ suy yếu tại nhiều nền kinh tế lớn. Với thanh khoản sụt giảm và phí bảo hiểm kỳ hạn tăng cao, những nền tảng ổn định tài khóa vốn bảo vệ các quốc gia phát triển trong nhiều thập kỷ đang lộ rõ những vết nứt đáng lo ngại.

Niềm Tin Thị Trường

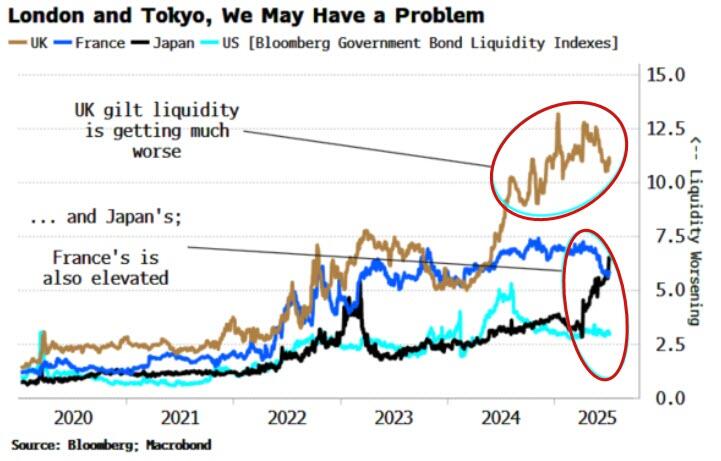

Thanh khoản là thước đo quan trọng phản ánh sức khỏe thị trường, và sự suy giảm của nó trên các thị trường trái phiếu lớn kể từ đại dịch là tín hiệu cho thấy sự bất an ngày càng gia tăng của nhà đầu tư đối với công tác quản lý tài khóa. Chỉ số thanh khoản của Bloomberg, vốn theo dõi mức độ chênh lệch của giá trái phiếu chính phủ so với đường cong lợi suất lý tưởng, cho thấy những biến động đáng lo ngại tại các thị trường trọng điểm, đặc biệt là Anh và Nhật Bản. Sự suy giảm này không chỉ là hiện tượng kỹ thuật của thị trường, mà còn phản ánh sự hoài nghi ngày càng lớn về bối cảnh tài khóa, đồng thời đóng vai trò là cơ chế chính hình thành vòng lặp phản hồi tiêu cực giữa quản lý tài khóa yếu kém và phản ứng của thị trường.

Anh và Pháp đối mặt với rủi ro đặc biệt nghiêm trọng do tỷ lệ sở hữu trái phiếu chính phủ bởi nhà đầu tư nước ngoài ở mức cao bất thường. Khác với nhà đầu tư nội địa, các nhà đầu tư nước ngoài không có nghĩa vụ cố hữu trong việc nắm giữ trái phiếu của một quốc gia khác, khiến dòng vốn này dễ bị rút mạnh trong những giai đoạn bất ổn. Tại Anh, sự bất ổn còn gia tăng do những thay đổi cấu trúc trong cơ cấu sở hữu, khi các quỹ hưu trí và Ngân hàng Trung ương Anh giảm vai trò truyền thống là những người mua ổn định, khiến thị trường trái phiếu chính phủ (gilt) ngày càng phụ thuộc vào các quỹ đầu cơ và nhà đầu tư nước ngoài vốn biến động mạnh hơn.

Phí Bảo Hiểm Kỳ Hạn Tăng Cao

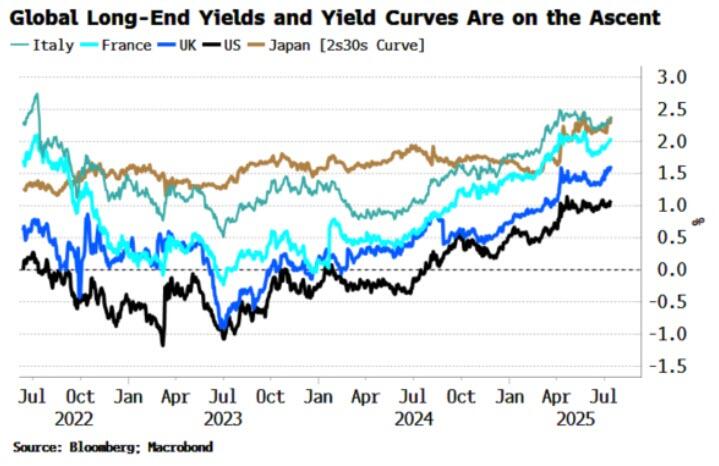

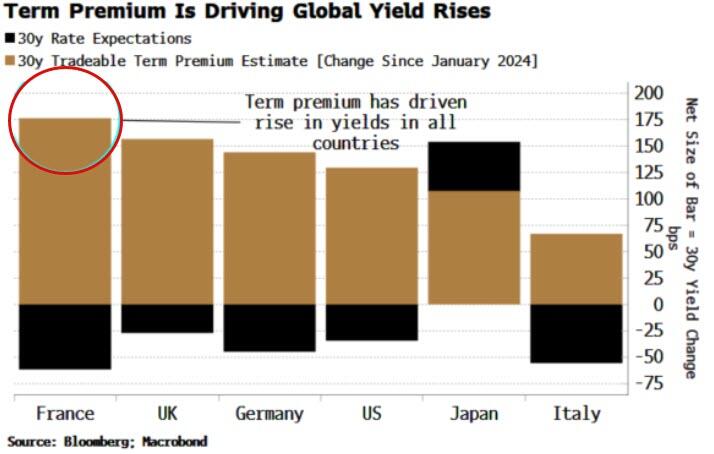

Lợi suất trái phiếu toàn cầu đã tăng mạnh trong 18 tháng qua, đặc biệt ở các kỳ hạn dài hơn. Xu hướng này phản ánh sự miễn cưỡng ngày càng tăng của nhà đầu tư trong việc nắm giữ trái phiếu dài hạn giữa bối cảnh chi tiêu tài khóa không kiểm soát và áp lực lạm phát mới nổi. Nhật Bản là ví dụ điển hình nhất, khi lợi suất ở kỳ hạn dài tăng mạnh do kỳ vọng lạm phát mất neo và COG và sự hiện diện mạnh mẽ của Ngân hàng Trung ương Nhật Bản làm hạn chế tính thanh khoản và khả năng điều chỉnh chính sách linh hoạt.

Yếu tố thúc đẩy sự gia tăng lợi suất này là sự mở rộng của phí bảo hiểm kỳ hạn—phần bù lợi suất mà nhà đầu tư yêu cầu cho việc nắm giữ trái phiếu dài hạn vượt quá kỳ vọng lãi suất chính sách dài hạn. Sự mở rộng này chiếm gần như toàn bộ mức tăng lợi suất trái phiếu trong 12-18 tháng qua, phản ánh nhu cầu lớn hơn của nhà đầu tư để được bù đắp rủi ro bị trả nợ bằng đồng tiền mất giá trị.

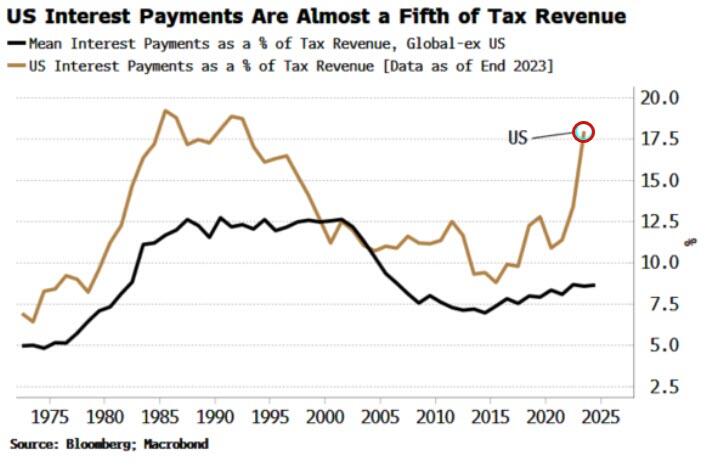

Kỷ Luật Tài Khóa

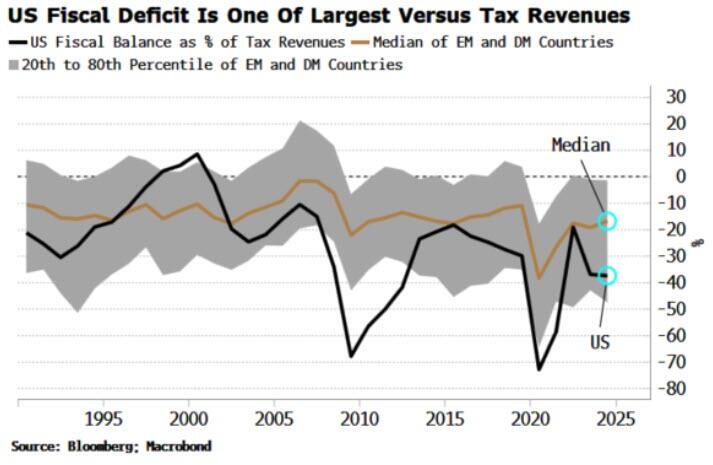

Sự hoài nghi của thị trường phản ánh sự suy giảm rõ rệt trong kỷ luật tài khóa tại cả các thị trường phát triển và mới nổi. Gần ba phần tư các nền kinh tế lớn ghi nhận mức thâm hụt ngân sách ròng tăng kể từ năm 2019, thời điểm các biện pháp khẩn cấp do đại dịch lẽ ra đã kết thúc. Đáng lo ngại hơn, nguồn thu ngân sách của các chính phủ hầu như không theo kịp, dẫn đến tỷ lệ thâm hụt tài khóa so với thu ngân sách tăng đều trong thập kỷ qua.

Hoa Kỳ là một ví dụ nổi bật, với tỷ lệ thâm hụt ngân sách so với thu ngân sách thuộc hàng cao nhất trên toàn cầu và có khả năng tiếp tục xấu đi khi các chính sách cắt giảm thuế gần đây bắt đầu có hiệu lực. Anh và Pháp cũng cho thấy những mô hình đáng lo ngại tương tự, cho thấy tình trạng chi tiêu tài khóa quá mức đã trở thành hiện tượng phổ biến thay vì ngoại lệ.

Tín Hiệu Cảnh Báo

Lịch sử cho thấy tỷ lệ chi phí lãi vay trên thu ngân sách là một chỉ báo cảnh báo quan trọng. Mexico trước khủng hoảng thập niên 1980, Argentina trước khi vỡ nợ năm 2001, Ý trước các cải cách thập niên 1990, và Hy Lạp trong khủng hoảng khu vực đồng euro đều cho thấy sự gia tăng đáng kể trong chỉ số này. Một lần nữa, Hoa Kỳ nổi bật với chi phí lãi vay chiếm một tỷ trọng không cân xứng so với các nền kinh tế lớn khác.

Cơ chế của khủng hoảng tài khóa thường dẫn đến một vòng lặp nguy hiểm, trong đó các chính phủ phải vay với lợi suất ngày càng cao để trả nợ hiện tại, làm trầm trọng thêm vấn đề cơ bản. Mặc dù nguyên nhân chính xác gây ra khủng hoảng vẫn khó dự đoán—như kinh nghiệm gần đây của Anh cho thấy, khi niềm tin thị trường sụp đổ sau những sự kiện tưởng chừng nhỏ nhặt—nhưng các điều kiện nền tảng đã rõ ràng: thâm hụt lớn và ngày càng tăng, tỷ lệ nợ trên GDP tăng cao, chi phí lãi vay tăng vọt, và sự miễn cưỡng chính trị trong việc kiềm chế chi tiêu.

Hệ Quả Đối Với Đầu Tư

Bối cảnh này tạo điều kiện thuận lợi cho các tài sản trú ẩn an toàn như vàng và đồng franc Thụy Sĩ, khi nhà đầu tư tìm kiếm các phương tiện bảo toàn vốn an toàn hơn, chấp nhận lợi suất bằng không để bảo vệ tài sản. Viễn cảnh dài hạn cho thấy sự gia tăng tất yếu của thuế tài sản và thu nhập khi các chính phủ cuối cùng phải đối mặt với áp lực ổn định tình hình tài chính ngày càng xấu đi giữa tâm lý lo lắng của nhà đầu tư.

Kỷ nguyên miễn trừ tài khóa cho các thị trường phát triển, vốn được duy trì nhờ khả năng vay nợ bằng đồng tiền họ kiểm soát, dường như đang kết thúc. Khi các khoản nợ kế thừa tích lũy và vị thế đồng tiền dự trữ của đồng đô la bị thách thức, ngay cả những nền kinh tế vững chắc nhất cũng không thể bỏ qua khả năng xảy ra khủng hoảng tài khóa. Thanh khoản thị trường sẽ tiếp tục đóng vai trò như “chim hoàng yến trong mỏ than”, cung cấp cảnh báo sớm về sự xói mòn niềm tin của nhà đầu tư, có thể nhanh chóng leo thang thành một tình trạng khẩn cấp tài khóa toàn diện.

Cơ Hội Hiện Tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Trong các chu kỳ tăng giá trước của bạc, tỷ lệ vàng/bạc từng chạm đáy ở mức 65 (năm 2016) và 63 (năm 2021). Theo biểu đồ hiện tại, mục tiêu tiếp theo của tỷ lệ này có thể là 58, sau khi pha tích lũy năm 2025 kết thúc theo hướng giảm. Với dự báo giá vàng đạt 3.900 USD/oz, nếu tỷ lệ vàng/bạc về 58 thì giá bạc có thể đạt khoảng 67 USD/oz.

Nguy Cơ Khủng Hoảng Tài Khóa Tăng Cao Tại Các Thị Trường Phát Triển

17:41 16/07/2025