Nền kinh tế Hoa Kỳ đang phát đi những tín hiệu trái chiều, và cần được xem xét nghiêm túc. Các chỉ số tăng trưởng tổng thể cho thấy khả năng chống chịu; trong khi khảo sát niềm tin người tiêu dùng lại vẽ nên một bức tranh u ám. Hiểu vì sao hai cách đọc tưởng như mâu thuẫn này có thể đồng thời đúng là một trong những bài học kinh tế đáng chú ý của chu kỳ hiện tại.

Tăng trưởng cần được đặt trong bối cảnh

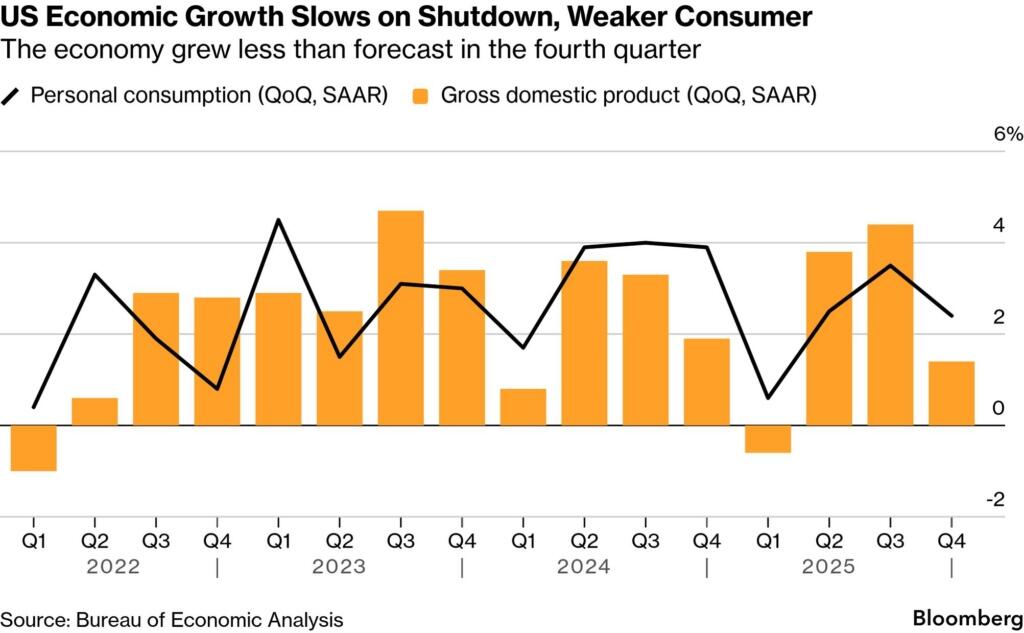

Bureau of Economic Analysis vừa công bố GDP thực tăng theo năm đạt 1,4% trong quý IV — thấp hơn kỳ vọng và giảm mạnh so với mức 4,4% của quý trước. Tuy nhiên, con số tiêu đề này gây hiểu nhầm. Đợt đóng cửa chính phủ liên bang kéo dài kỷ lục từ tháng 10 đến giữa tháng 11 đã lấy đi khoảng 1 điểm phần trăm tăng trưởng khi chi tiêu liên bang giảm 16,6%. Loại bỏ lực cản “tự gây ra” này, tăng trưởng nền tảng xấp xỉ 2,4% — phù hợp với quỹ đạo tăng trưởng lành mạnh. Chi tiêu tiêu dùng tăng 2,4%, đầu tư doanh nghiệp tăng 3,8% nhờ làn sóng đầu tư vốn liên quan AI, và việc chấm dứt đóng cửa chính phủ được kỳ vọng tạo lực đẩy đáng kể cho đầu năm 2026.

Nói cách khác, nền kinh tế không yếu. Nhưng về bản chất, GDP đo lường sản lượng gộp — không phản ánh cách phân bổ lợi ích tăng trưởng.

Bài toán tổng hợp

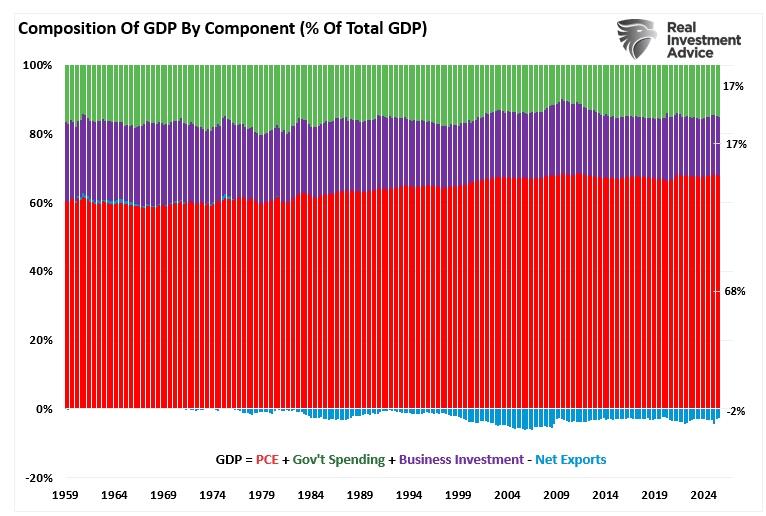

Đây là giới hạn cốt lõi của dữ liệu tiêu đề. Chi tiêu tiêu dùng cá nhân chiếm khoảng 68% GDP Mỹ, song ngày càng tập trung vào nhóm thu nhập cao. 10% người giàu nhất hiện đóng góp khoảng 50% tổng chi tiêu tiêu dùng — tỷ trọng tiếp tục gia tăng trong khi phần của 90% còn lại thu hẹp. Đồng thời, 87% tài sản cổ phiếu thuộc về 10% hộ gia đình giàu nhất — nghĩa là hiệu ứng của giá cổ phiếu tăng, dù có thật, về cấu trúc chỉ lan tỏa trong một phân khúc hẹp.

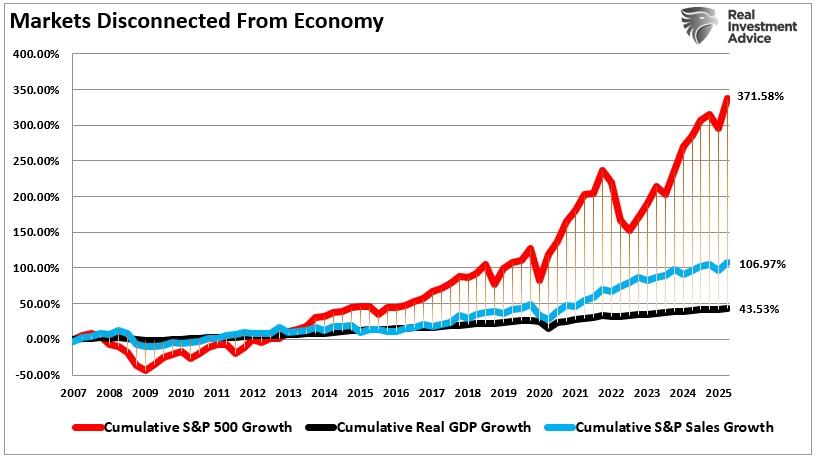

Thực tế phân bổ này giúp lý giải nghịch lý khiến giới phân tích bối rối: vì sao các chỉ số chứng khoán liên tục lập đỉnh trong khi niềm tin người tiêu dùng suy giảm mạnh.

Niềm tin như chỉ báo dẫn dắt

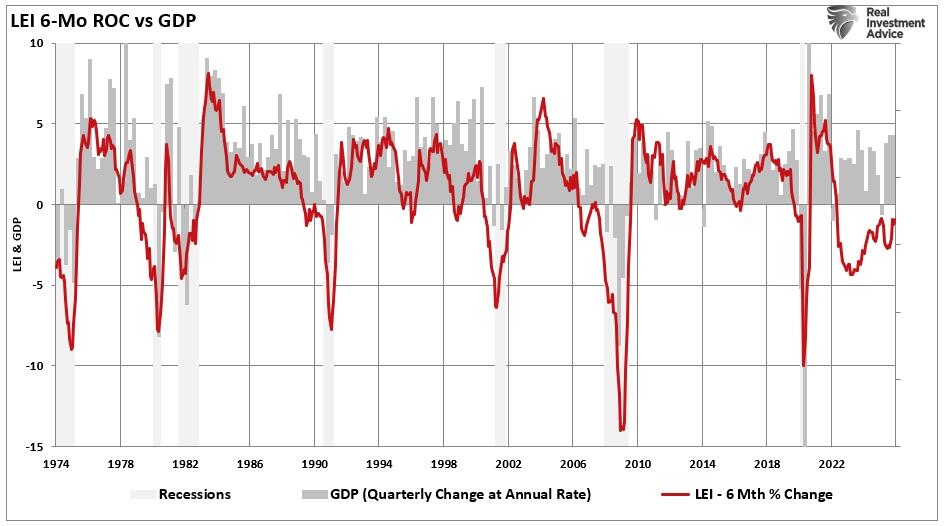

Cả Conference Board Consumer Confidence Index (LEI) và University of Michigan Consumer Sentiment Survey đều giảm rõ rệt trong hai năm qua, ngay cả khi thị trường tăng nóng. Hộ gia đình bày tỏ lo ngại dai dẳng về lạm phát, chi phí thực phẩm và năng lượng, khả năng chi trả y tế và bất định địa chính trị. Thành phần kỳ vọng trong các khảo sát đã rơi xuống vùng thường gắn với giai đoạn tiền suy thoái.

Sự phân kỳ này không chỉ là “nhiễu” tâm lý. Niềm tin tiêu dùng là chỉ báo hành vi hướng tới tương lai. Khi cảm nhận tài chính bất an, hộ gia đình trì hoãn chi tiêu tùy ý, giảm sử dụng tín dụng và gia tăng tiết kiệm phòng ngừa. Với tiêu dùng chiếm 68% GDP, tâm lý bi quan kéo dài của đại bộ phận dân cư — ngay cả khi nhóm thu nhập cao vẫn vững vàng — có hệ quả vĩ mô thực sự.

Khuyến nghị cho nhà đầu tư

Khoảng cách giữa dữ liệu vĩ mô tích cực, định giá cổ phiếu cao và tâm lý tiêu dùng suy yếu cho thấy một nền kinh tế vận hành trên hai “hướng đi”. Kỳ vọng lợi nhuận doanh nghiệp vẫn cao, nhưng nền tảng người tiêu dùng nâng đỡ lợi nhuận đó đang chịu áp lực dưới bề mặt. Lịch sử cho thấy tâm lý sớm muộn sẽ chuyển hóa thành hành vi — và hành vi sẽ tác động trở lại tăng trưởng.

Với nhà đầu tư, môi trường này đòi hỏi kỷ luật: ưu tiên doanh nghiệp chất lượng cao có dòng tiền mạnh và quyền lực định giá, duy trì thanh khoản, đa dạng hóa vào các lĩnh vực phòng thủ, và theo dõi các chỉ báo dẫn dắt thay vì chỉ dựa vào các số liệu trễ như GDP.

Dữ liệu tổng hợp mạnh không đồng nghĩa với sự tự mãn. Khi thiểu số dẫn dắt con số còn đa số dẫn dắt tâm lý, rốt cuộc tâm lý thường là yếu tố quyết định.

Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, xu hướng tháng của bạc đóng cây nến tháng 2 với cường độ tăng mạnh củng cố đà tăng trung - dài hạn chưa thay đổi ( biểu đồ khung tháng).

Khung kỹ thuật tuần, xu thế tăng áp đảo sau khi đã có tín hiệu xác nhận lực cầu trở lại quanh vùng hỗ trợ 70$ ở tuần trước nữa. Cây nến tuần trước đóng xanh với thân nến lớn và quan trọng vượt qua vùng kháng cự quan trọng quanh 90$ ( 90-92$)điều này càng gia tăng khả năng đà tăng sẽ tiếp tục mở rộng trong tuần này với các mục tiêu gần quanh 100-105$ trướ khi nghĩ đến mục tiêu đỉnh cũ.

Triển vọng trung hạn vẫn tích cực, với mục tiêu xa hơn trong quý I/2026 có thể đạt tới 150 USD/oz.

Phân tích này dựa trên giả định tỷ lệ vàng/bạc sẽ quay về các đáy lịch sử dài hạn quanh vùng 30-40, từng xuất hiện vào các chu kỳ cao điểm của bạc (1983, 1998, 2011). Nếu vàng bước vào siêu chu kỳ tăng mạnh lên 7.000-8.000 USD/oz, chỉ cần tỷ lệ vàng/bạc giảm về mức trung tính 35 thì giá bạc đã hàm ý mức tăng rất lớn, phản ánh tính đòn bẩy cao của bạc so với vàng.