Tuần vừa qua, Chính quyền Trump đã thông qua “Dự luật vĩ đại, đẹp đẽ” được ký đúng ngày 4 tháng 7, và sau đó là một cuộc diễu hành, có máy bay ném bom B-2, ban nhạc diễu hành và pháo hoa trên Mall. Nhưng, theo The Institutional Risk Analyst, buổi lễ được kịch bản hóa hoàn hảo ấy có lẽ sẽ là đỉnh cao ngắn ngủi của nhiệm kỳ Trump II, xét tới tác động lạm phát và biến động thị trường mà gói cắt giảm thuế mới hứa hẹn đem lại.

Không ai còn bận tâm tới nợ công. Sau nhiều năm bỏ phiếu chống nâng trần nợ, gần như mọi nghị sĩ Cộng hòa giờ đây đã giơ tay cho phép tăng trần thêm 5 nghìn tỷ USD chỉ vì ông Trump không muốn phải mặc cả với phe Dân chủ. Chỉ Thượng nghị sĩ Rand Paul và Hạ nghị sĩ Thomas Massie (đều bang Kentucky) dám nói “không”, lập tức bị Tổng thống công kích gay gắt.

Tăng trần nợ thêm 5 nghìn tỷ USD giải quyết bài toán chính trị, nhưng thị trường có chấp nhận lượng trái phiếu khổng lồ sắp phát hành hay không lại là chuyện khác. Thực ra, nước Mỹ đang quay lại “công thức COVID” – bơm kích thích tài khóa và cuối cùng sẽ phải hạ lãi suất ngắn hạn – từng thịnh hành dưới thời Biden, chỉ khác ở lớp vỏ “thân doanh nghiệp, ghét chính phủ”.

CBO ước tính gói luật sẽ làm nợ liên bang phình thêm 3,4 nghìn tỷ USD tới 2034, còn Viện Cato cho rằng con số thực có thể vượt 6 nghìn tỷ USD. Bloomberg dẫn lời chuyên gia Simon White cảnh báo việc Bộ Tài chính ngày càng chuộng phát hành T‑bill sẽ đẩy lạm phát cao hơn và ép lợi suất thực dài hạn đi xuống.

Thị trường trái phiếu Kho bạc – do Fed dựng lên từ những năm 1950 và nuôi bằng thị trường repo – đã mục ruỗng dần từ 2008 khi loạt dealer phi ngân hàng bị “xóa sổ”. Giờ ông Bessent không còn nhắc tới việc bán kỳ hạn siêu dài mà quay sang con đường cuối cùng trước khi nước Mỹ phải tính chuyện tái cơ cấu nợ: dồn hết sang T‑bill.

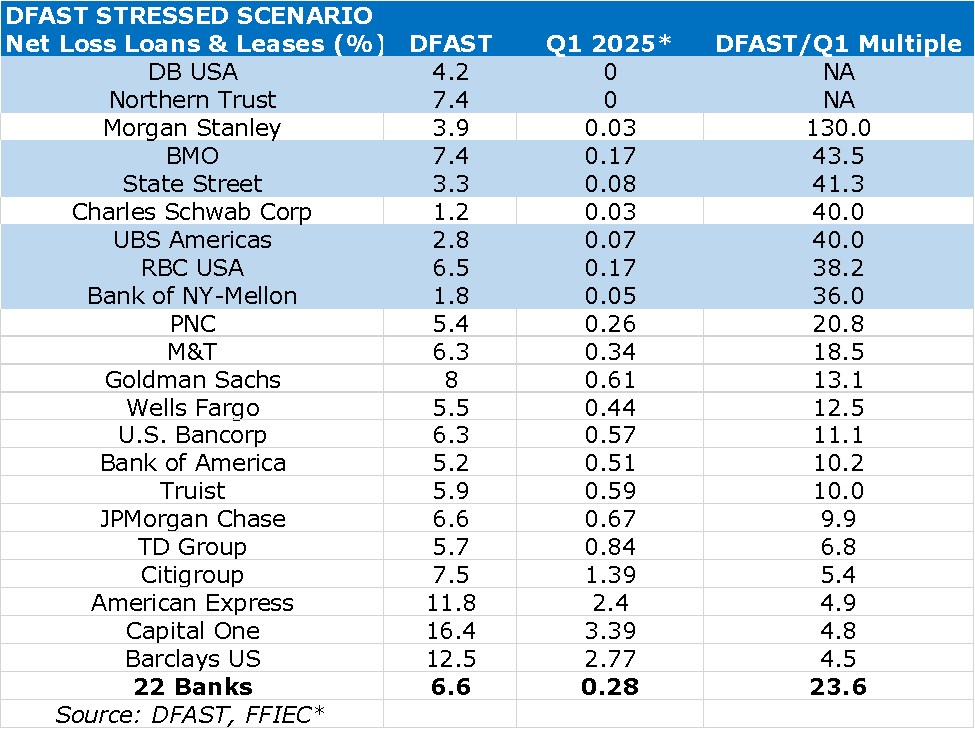

Đúng lúc gói cắt thuế mới được công bố, các bài kiểm tra căng thẳng ngân hàng hàng năm của Fed vừa được công bố. Bài kiểm tra của Fed gần như chăm chăm vào rủi ro tín dụng, còn mối đe dọa lớn nhất với ngân hàng – rủi ro thị trường do thâm hụt ngân sách và nỗ lực giữ thị trường Kho bạc “sống” – lại bị ngó lơ. Tưởng tượng xem nếu Fed phải thú nhận rằng thâm hụt liên bang thực sự nguy hại cho an toàn ngân hàng?

Chúng tôi lấy Bảng 10 DFAST (tổn thất dự phóng 2025 Q1–2027 Q1 trong kịch bản xấu nhất) của 22 ngân hàng, so với số lỗ ròng/ tài sản bình quân thực tế Q1 2025, rồi sắp xếp theo tỷ lệ “thực tế/stress”. Những ngân hàng “vô thưởng vô phạt” đã được tô xanh; sang năm Fed hoàn toàn có thể gạt hẳn khỏi danh sách.

Nhiều cái tên không nên xuất hiện: BMO, Deutsche Bank, UBS, RBC USA… – thuần túy vì yếu tố chính trị. Ngược lại, các nhà băng tăng trưởng nóng như Synchrony, First Citizens, cũng như KeyCorp (giờ dẫn đầu cho vay bất động sản thương mại) hay Fifth Third đáng lẽ phải được kiểm tra nếu Fed đã “lôi” M&T vào.

Kết quả, hầu hết ngân hàng đều vượt bài test kỳ khôi của Fed. Tin xấu là sự nhiệt tình ngày càng tăng của Chính quyền Trump trong việc phát hành T-bills sẽ ảnh hưởng đến lợi nhuận tài sản của ngân hàng khi sự đàn áp tài chính quay trở lại thời thượng. Cũng giống như các ngân hàng và Fed đã tài trợ cho nhu cầu tiền mặt của chính phủ trong thời kỳ Đại suy thoái và Thế chiến II, trong tương lai các ngân hàng sẽ buộc phải trở thành người mua T-bills khi Fed chắc chắn sẽ khởi động lại chính sách nới lỏng định lượng, có tác dụng làm tăng dự trữ và tiền gửi ngân hàng.

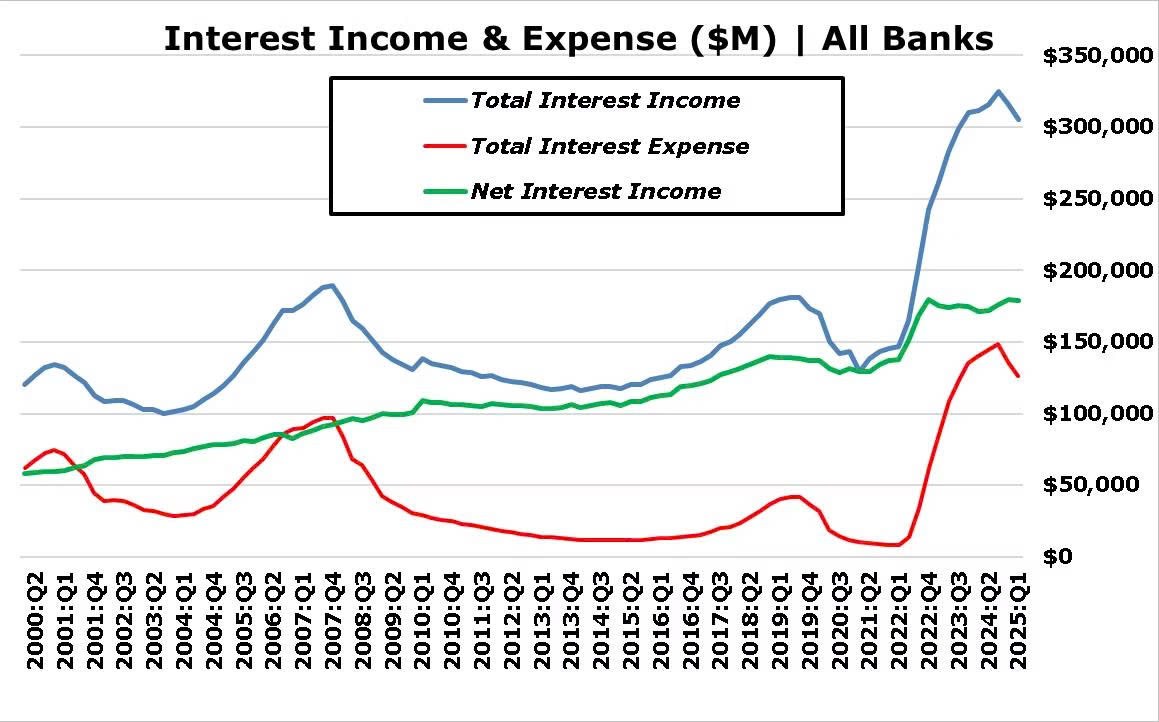

Lưu ý trong biểu đồ bên dưới rằng khi thu nhập lãi gộp tăng mạnh sau COVID, thu nhập lãi ròng vẫn không đổi. Khi nền kinh tế chậm lại, lợi suất cho vay và lãi suất tiền gửi đang giảm.

Một kịch bản “thú vị”

Sẽ thế nào nếu FOMC buộc phải khoanh tay và không làm gì về việc mở rộng bảng cân đối kế toán khi đối mặt với thâm hụt tài chính lớn hơn nhiều? Việc Chủ tịch Powell hay người kế nhiệm ông có thay đổi mục tiêu lãi suất quỹ liên bang hay không là vấn đề không quan trọng. Nhưng nếu Fed không nhanh chóng tăng hệ thống tài khoản thị trường mở (SOMA) để hấp thụ một số khoản nợ ngày càng tăng của Tổng thống Trump, thì lạm phát sẽ tăng đáng kể, đồng đô la sẽ thử nghiệm mức thấp của Trump I và vàng sẽ tăng vọt.

QE, xét cho cùng, làm giảm tác động tức thời của thâm hụt tài chính lên lạm phát, nhưng lại làm tăng hệ thống ngân hàng theo từng đô la một.

Liệu Nhà Trắng có ai “bắt được tín hiệu”?

-------------------------------------------------

Nhà đầu tư có thể tham gia giao dịch các sản phẩm hàng hóa trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá 0961.850.898