Dựa trên kết quả kinh doanh tích cực và triển vọng 12 tháng tới, Tôi nâng giá mục tiêu MWG lên 87.100 đồng/cổ phiếu (bao gồm 1.000 đồng/cổ phiếu cổ tức tiền mặt), tương ứng P/E mục tiêu 2025F ở mức 20,2 lần. Dự báo lợi nhuận 2025–2027 được điều chỉnh tăng 21% nhờ hiệu quả BHX và biên lợi nhuận TGDĐ & ĐMX cải thiện.

Công ty Cổ phần Đầu tư Thế Giới Di Động (MWG) vừa công bố kết quả kinh doanh quý 2/2025 với những con số ấn tượng, vượt 18% so với dự báo của các chuyên viên phân tích. Doanh thu thuần đạt 37.660 tỷ đồng (+10,3% YoY), lợi nhuận sau thuế công ty mẹ 1.648 tỷ đồng (+40,6% YoY, +6,6% QoQ), chủ yếu nhờ sự cải thiện mạnh mẽ của chuỗi Bách Hóa Xanh (BHX) và đóng góp gia tăng từ hoạt động đầu tư tài chính.

BHX – “Mũi Giáo Trung Tiến” Mở Van Tăng Trưởng

Trong quý 2, BHX mở mới 182 cửa hàng, trong đó 50% tập trung tại khu vực miền Trung – bước đi chiến lược nhằm mở rộng thị phần kênh bán lẻ hiện đại (MT). Dù doanh thu bình quân/cửa hàng có sự điều chỉnh nhẹ do đặc thù khu vực, biên lợi nhuận ròng BHX đã tăng vọt lên 1,6%, cao gấp 8 lần so với quý trước, tiến gần mức trung bình ngành 2–3%. Đây được xem là dấu mốc quan trọng, chứng minh chuỗi BHX đã tìm thấy công thức vận hành hiệu quả ngay cả trong giai đoạn mở rộng nhanh.

TGDĐ & ĐMX Giữ Vững Phong Độ

Doanh thu chuỗi Thế Giới Di Động (TGDĐ) và Điện Máy Xanh (ĐMX) đều tăng trưởng khả quan, lần lượt đạt 8.271 tỷ (+23% YoY) và 16.898 tỷ (+4% YoY). Điểm sáng đến từ việc cải thiện doanh thu trên mỗi cửa hàng, đạt 2,7–2,8 tỷ đồng/tháng, vượt tốc độ tăng trưởng chung của ngành. MWG đã giảm 224 cửa hàng kém hiệu quả, tối ưu nhân sự và chuyển đổi chi phí thuê nhà từ định phí sang biến phí, qua đó tiết kiệm khoảng 236 tỷ đồng khấu hao mỗi quý – tạo dư địa cho chiến lược giảm giá và gia tăng cạnh tranh.

Hoạt Động Đầu Tư Tài Chính – Bệ Đỡ Lợi Nhuận

Doanh thu từ hoạt động tài chính đạt 769 tỷ đồng (+32,5% YoY) nhờ danh mục đầu tư ngắn hạn và trái phiếu dài hạn được mở rộng, trong khi chi phí vốn vay duy trì ở mức thấp (4,0–5,5%/năm). Đây là một trong những mảng hỗ trợ lợi nhuận ổn định, giúp MWG duy trì mục tiêu LNST trên 4.000 tỷ đồng/năm trong trung hạn.

BHX – Tâm Điểm Lợi Nhuận

Mở rộng quy mô: 182 cửa hàng mới, 50% tại miền Trung → mở rộng thị phần kênh MT, tận dụng xu hướng tiêu dùng hiện đại khi các kênh GT suy yếu (GT ON -2,1%, GT OFF -2,6% YoY).

Hiệu quả sinh lời: LNST BHX Q2 đạt 182 tỷ đồng, gấp 8 lần quý trước, đưa biên LN ròng lên 1,6% – gần tiệm cận chuẩn ngành 2–3%.

Động lực dài hạn: MWG dự kiến mở 500–1.000 cửa hàng/năm trong 3 năm tới, củng cố tăng trưởng lợi nhuận trung hạn.

TGDĐ & ĐMX – Hai “Máy In Tiền” Ổn Định

Doanh thu/cửa hàng: TGDĐ đạt 2,72 tỷ/cửa hàng/tháng (+26,7% YoY), ĐMX đạt 2,78 tỷ (+12,2% YoY), vượt tăng trưởng toàn ngành.

Tối ưu vận hành: Đóng 224 cửa hàng kém hiệu quả, tiết kiệm 236 tỷ khấu hao/quý; cắt giảm nhân sự nhưng vẫn giữ chất lượng phục vụ nhờ hợp tác trực tiếp với hãng.

Gia tăng sức cạnh tranh: Chuyển giá thuê nhà từ định phí sang biến phí, tạo dư địa cho chính sách giảm giá & khuyến mại sâu hơn.

Định Giá & Khuyến Nghị

Dựa trên kết quả kinh doanh tích cực và triển vọng 12 tháng tới, Investa nâng giá mục tiêu MWG lên 87.100 đồng/cổ phiếu (bao gồm 1.000 đồng/cổ phiếu cổ tức tiền mặt), tương ứng P/E mục tiêu 2025F ở mức 20,2 lần. Dự báo lợi nhuận 2025–2027 được điều chỉnh tăng 21% nhờ hiệu quả BHX và biên lợi nhuận TGDĐ & ĐMX cải thiện.

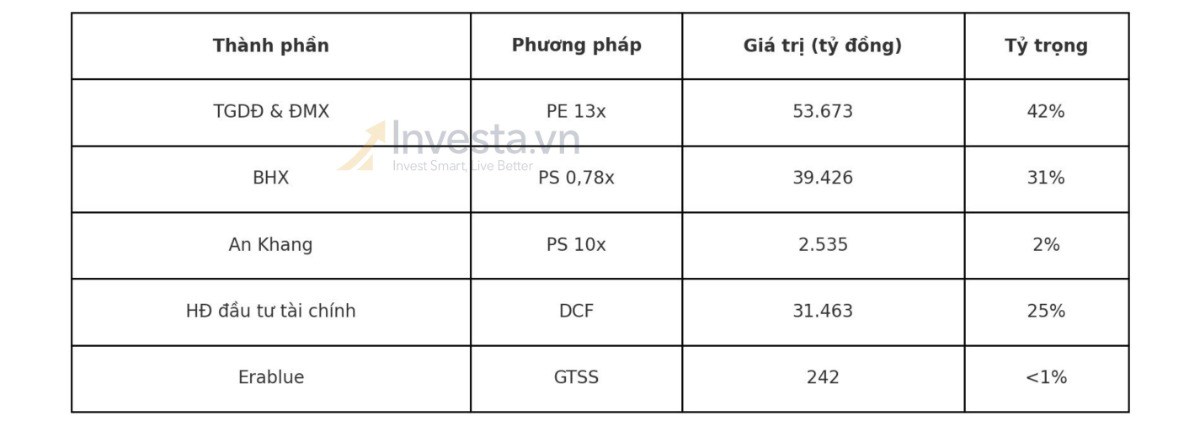

Investa sử dụng kết hợp PE, PS và DCF để định giá MWG

→ Giá trị vốn chủ sở hữu: 127.339 tỷ đồng

→ Giá mục tiêu: 86.102 đ/cp + cổ tức tiền mặt 1.000 đ/cp → 87.100 đ/cp