Trong bối cảnh thị trường đang vật lộn với những bất ổn chính sách thương mại đang diễn ra, các nhà đầu tư ngày càng có xu hướng coi nhẹ các thông báo về thuế quan như một màn kịch chính trị thường lệ.

Bài phân tích này bác bỏ thái độ tự mãn đó, chứng minh tại sao chính sách thương mại của Hoa Kỳ tiếp tục là động lực cơ bản cho kết quả kinh tế và hiệu suất thị trường trong suốt phần còn lại của năm 2025.

Bối cảnh chính sách thương mại hiện tại

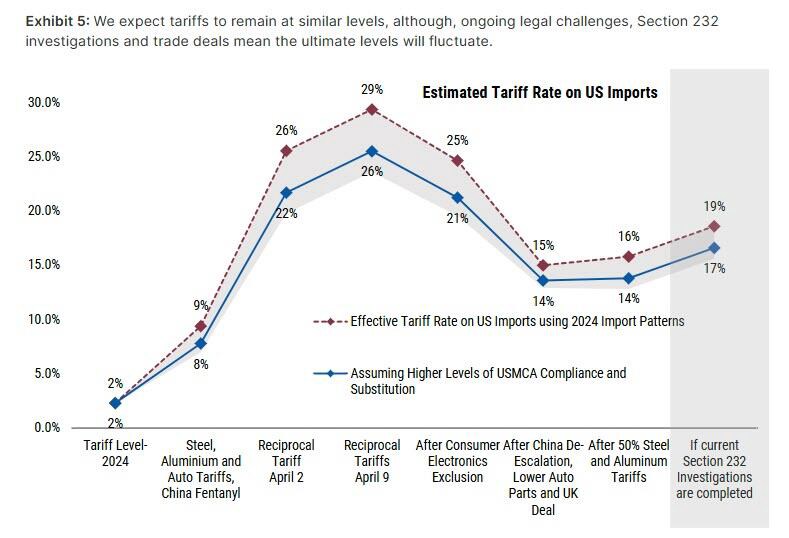

Hoa Kỳ duy trì một mạng lưới quan hệ thương mại ngày càng phức tạp, với mức thuế quan đã đạt mức cao nhất trong nhiều thập kỷ tại một số đối tác thương mại quan trọng. Dữ liệu gần đây cho thấy mức thuế quan thực tế đối với hàng hóa từ các đối tác thương mại lớn đã tăng đáng kể, tạo ra những tác động đáng kể đến giá nhập khẩu và chi phí chuỗi cung ứng.

Tuy nhiên, việc truyền tải kinh tế đầy đủ của các chính sách này vẫn chưa hoàn chỉnh. Tác động của chính sách thương mại thường biểu hiện với độ trễ đáng kể, khi các doanh nghiệp cạn kiệt hàng tồn kho hiện có, đàm phán lại hợp đồng và tái cấu trúc chuỗi cung ứng. Tiền lệ lịch sử cho thấy những tác động rõ rệt nhất đến tăng trưởng kinh tế và lạm phát thường xuất hiện sau 12-18 tháng kể từ khi triển khai.

Ba yếu tố quan trọng thúc đẩy sự liên quan liên tục của thị trường

1. Sự chậm trễ trong việc công nhận tác động kinh tế

Dữ liệu kinh tế vẫn chưa phản ánh đầy đủ tác động lạm phát và kìm hãm tăng trưởng của việc duy trì mức thuế quan cao. Chỉ số giá nhập khẩu cho thấy mức tăng nhanh, nhưng chưa được chuyển đổi tương ứng thành các chỉ số giá tiêu dùng cốt lõi hoặc quyết định đầu tư kinh doanh. Khi những tác động này tích tụ, chúng có thể sẽ tạo ra những trở ngại rõ rệt hơn cho tăng trưởng kinh tế trong khi vẫn duy trì áp lực lạm phát.

2. Mức độ tiếp xúc với các đối tác thương mại chính

Các cuộc thảo luận về chính sách thương mại hiện tại bao gồm mối quan hệ với các nền kinh tế chiếm khoảng 45% tổng lượng hàng hóa nhập khẩu của Hoa Kỳ. Không giống như các biện pháp áp thuế trước đây nhắm vào các đối tác thương mại nhỏ hơn, các biện pháp ảnh hưởng đến Liên minh Châu Âu, Canada, Mexico và các nền kinh tế lớn khác sẽ tạo ra tác động kinh tế vĩ mô lớn hơn đáng kể. Mô hình kinh tế cho thấy việc tăng thuế quan trên diện rộng đối với các đối tác này có thể làm giảm tăng trưởng GDP của Hoa Kỳ 0,3-0,5 điểm phần trăm mỗi năm, đồng thời làm tăng lạm phát cơ bản 0,4-0,6 điểm phần trăm.

3. Động lực thị trường theo từng ngành

Phản ứng của thị trường chứng khoán đối với chính sách thương mại vận hành thông qua nhiều cơ chế truyền dẫn vượt ra ngoài các tác động kinh tế tổng hợp. Mô hình luân chuyển ngành, áp lực biên lợi nhuận trong các ngành phụ thuộc vào nhập khẩu và sự thay đổi tương đối về năng lực cạnh tranh tạo ra các cơ hội và rủi ro đầu tư tồn tại bất kể khả năng phục hồi chung của thị trường.

Hỗ trợ - Tư vấn chuyên sâu về TT hàng hoá : 033 796 8866

THAM GIA ROOM ZALO HÀNG HOÁ VÀ VĨ MÔ !!!

Phân tích kịch bản kinh tế năm 2025

Trường hợp cơ bản: Lạm phát kéo dài với tăng trưởng vừa phải (xác suất 45%)

Kịch bản này giả định chính sách hạn chế thương mại tiếp tục được cân bằng với các biện pháp kích thích tài khóa. Tăng trưởng kinh tế giảm xuống mức thấp hơn xu hướng (1,8-2,2%/năm) trong khi lạm phát cơ bản vẫn duy trì ở mức cao hơn mục tiêu 2,8-3,2% của Cục Dự trữ Liên bang. Môi trường này tạo ra những điều kiện đầy thách thức cho việc bình thường hóa chính sách tiền tệ.

Trường hợp tích cực: Điều tiết chính sách và tăng tốc tăng trưởng (xác suất 25%)

Việc giảm leo thang căng thẳng thương mại một cách có ý nghĩa, kết hợp với việc thực hiện hiệu quả các chính sách nâng cao năng suất, có thể hỗ trợ tăng trưởng vượt xu hướng 2,8-3,2%, đồng thời cho phép lạm phát điều chỉnh theo hướng mục tiêu. Kết quả này đòi hỏi sự phối hợp chính sách và hợp tác quốc tế đáng kể.

Trường hợp bất lợi: Suy thoái kinh tế do thương mại gây ra (xác suất 30%)

Căng thẳng thương mại leo thang, đặc biệt là với các đối tác lớn, có thể gây ra một cuộc suy thoái nhẹ nhưng có thể đo lường được. GDP có thể giảm 0,5-1,0% nếu thuế suất tăng đáng kể đối với nhiều loại hàng nhập khẩu, đặc biệt là trong bối cảnh dư địa tài khóa cho các biện pháp chống chu kỳ còn hạn chế.

Hàm ý của lớp tài sản

Thị trường thu nhập cố định

Chứng khoán kho bạc vẫn là kênh hưởng lợi chính từ bất ổn kinh tế liên quan đến thương mại. Sự suy thoái do thương mại gây ra sẽ đẩy nhanh việc nới lỏng chính sách của Cục Dự trữ Liên bang, tạo điều kiện cho các đợt tăng giá dài hạn đáng kể. Kỳ vọng lãi suất mục tiêu có thể giảm 100-150 điểm cơ bản nếu các điều kiện suy thoái xuất hiện.

Đồng đô la Mỹ đang đối mặt với những áp lực trái chiều: sức mạnh của chính sách thương mại so với sự yếu kém của nền kinh tế. Nhìn chung, những căng thẳng thương mại kéo dài, vốn tác động đáng kể đến tăng trưởng, sẽ tiếp tục đà suy yếu của đồng đô la đã bắt đầu từ đầu năm 2025, đặc biệt là so với các đồng tiền của các đối tác thương mại lớn.

Biến động thị trường chứng khoán

Thị trường chứng khoán Mỹ thể hiện khả năng phục hồi đáng kể trước bất ổn chính sách thương mại ở cấp độ chỉ số, được hỗ trợ bởi tăng trưởng lợi nhuận từ đồng đô la yếu hơn và lợi ích chọn lọc từ các ưu đãi đầu tư trong nước. Tuy nhiên, sự phân hóa theo ngành vẫn còn đáng kể.

* Các ngành được ưu tiên bao gồm công nghiệp và sản xuất hàng hóa vốn, những ngành được hưởng lợi từ các quy định đầu tư trong nước và có đủ sức mạnh định giá để bù đắp chi phí đầu vào tăng. Cơ sở hạ tầng công nghệ và các nhà thầu quốc phòng cũng duy trì lợi thế từ hỗ trợ chính sách.

* Các ngành dễ bị tổn thương bao gồm hàng tiêu dùng không thiết yếu, đặc biệt là các nhà bán lẻ có hàm lượng nhập khẩu cao, và các công ty hàng tiêu dùng thiết yếu có tính linh hoạt về giá hạn chế. Các ngành này phải đối mặt với tình trạng biên lợi nhuận bị thu hẹp do chi phí đầu vào tăng cao mà không có khả năng chuyển chi phí sang người tiêu dùng một cách tương xứng.

Đánh giá rủi ro chính sách

Sự bất ổn chính sách thương mại gia tăng dai dẳng đang tạo ra những thách thức liên tục cho việc dự báo kinh tế và chiến lược đầu tư. Không giống như các chu kỳ kinh tế truyền thống được thúc đẩy bởi những thay đổi chính sách tiền tệ hoặc tài khóa, chính sách thương mại hoạt động thông qua nhiều kênh với các khung thời gian khác nhau.

Những rủi ro chính bao gồm:

* Leo thang trả đũa : Các biện pháp đáp trả của các đối tác thương mại có thể khuếch đại tác động kinh tế

* Sự gián đoạn chuỗi cung ứng : Sự bất ổn kéo dài có thể gây ra sự tái cấu trúc vĩnh viễn các mối quan hệ thương mại toàn cầu

* Phản hồi về kinh tế chính trị : Chi phí kinh tế có thể tạo áp lực đảo ngược chính sách hoặc leo thang hơn nữa

Khuyến nghị về chiến lược đầu tư

Với phân tích này, chúng tôi khuyến nghị nên chú ý nhiều hơn đến các diễn biến chính sách thương mại thay vì coi chúng như những thông tin không đáng tin cậy. Những cân nhắc chiến lược cụ thể bao gồm:

1. Định vị thời hạn : Duy trì vị thế nắm giữ trái phiếu kho bạc trung và dài hạn như một biện pháp bảo hiểm chống lại sự suy thoái do thương mại gây ra

2. Phòng ngừa rủi ro tiền tệ : Cân nhắc phòng ngừa rủi ro có chọn lọc đối với rủi ro đô la trong danh mục đầu tư quốc tế, đặc biệt là các vị thế ở Châu Âu và Bắc Mỹ

3. Phân bổ ngành : Tập trung vào các ngành công nghiệp hướng đến nội địa đồng thời giảm thiểu sự tiếp xúc với các ngành tiêu dùng phụ thuộc vào nhập khẩu

4. Quản lý biến động : Dự kiến biến động tiếp tục gia tăng trong các lĩnh vực nhạy cảm với thương mại, tạo cơ hội cho các chiến lược quản lý chủ động

Phần kết luận

Mặc dù sự mệt mỏi của thị trường với các thông báo chính sách thương mại là điều dễ hiểu do tần suất các kỳ hạn và đàm phán, nhưng tầm quan trọng kinh tế cơ bản của các mối quan hệ thương mại với Hoa Kỳ đảm bảo sự liên quan liên tục của thị trường. Quy mô của các tác động tiềm ẩn, kết hợp với hiệu ứng lan truyền chậm trễ và các lỗ hổng cụ thể của từng ngành, đòi hỏi sự chú ý phân tích liên tục.

Các nhà đầu tư coi nhẹ chính sách thương mại như một yếu tố thị trường sẽ tự chịu rủi ro. Sự phát triển của các mối quan hệ thương mại Hoa Kỳ sẽ tiếp tục tạo ra cả thách thức lẫn cơ hội trên tất cả các loại tài sản, khiến việc phân tích chính sách thương mại trở thành một thành phần thiết yếu của chiến lược đầu tư hiệu quả đến năm 2025 và sau đó.

Cơ hội đầu tư Kim loại quý

Bên cạnh đó , Tổng Thống TRUMP sắp cho phéo 401(K) được đầu tư vào BITCOIN và VÀNG

⭐ Tổng thống Trump đang chuẩn bị một sắc lệnh hành pháp cho phép quỹ hưu trí 401(k) được đầu tư vào bitcoin, vàng và cổ phần tư nhân

⭐ Thị trường hưu trí trị giá 9 nghìn tỷ USD sẽ được mở rộng sang các tài sản phi truyền thống như tiền điện tử và kim loại quý

⭐ Các cơ quan quản lý sẽ được chỉ đạo gỡ bỏ các rào cản hiện tại

⭐ Sắc lệnh dự kiến sẽ được công bố trong tuần này, chờ xác nhận chính thức từ Tổng thống Trump

=> Bach Kim và Bạc cũng hưởng lợi từ thông tin này, Bạc Kim sắp chạm mốc 1500 ounce / troy