Khi bạn bỏ một đồng tiền vào ngân hàng, ngân hàng sẽ cho vay số tiền đó sau khi trừ lại một ít dự trữ bắt buộc. Số tiền cho vay đó người vay lại "sử dụng" và người nhận lại bỏ vào ngân hàng khác, và ngân hàng đó lại cho vay tiếp sau khi trừ đi một ít dự trữ bắt buộc, và người vay tiếp lại "sử dụng" và người nhận tiếp lại bỏ tiền vào ngân hàng ... Cứ như vậy, khi mọi việc trôi chảy, một đồng tiền ban đầu có thể tạo ra rất nhiều tiền "có thể sử dụng". Nói bình dân, đó là công thức tạo tiền.

Trên TTCK, công thức tạo tiền cũng diễn ra như vậy với hoạt động margin (cho vay mua chứng khoán). Số tiền "có thể sử dụng" thực tế là rất lớn vì tiền cơ sở là phần tiết kiệm/nhàn rỗi là quá lớn trong giai đoạn kinh tế không hấp thụ mà tiền thì lại "bơm". Khi thị trường tốt, nó làm thị trường bùng lên dữ dội. Khi thị trường xuống, quá trình ngược lại diễn ra. Với chứng khoán, việc "đòi tiền" không chỉ đòi ở chứng khoán có vay nợ, mà đòi theo khả năng trả nợ nên chứng khoán tốt xấu không quan trọng, có thanh khoản là bán. Vậy nên, tốt xấu như nhau.

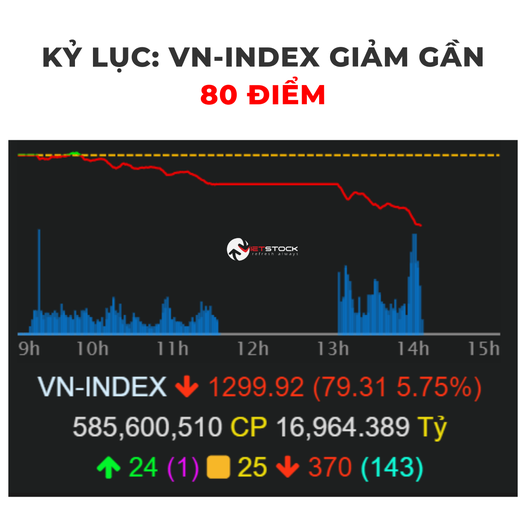

Tâm điểm của TTCK năm 2022 sẽ luôn là vấn đề lạm phát và tiền tệ dừng nới lỏng, không phải ở tăng trưởng kinh tế và lợi nhuận doanh nghiệp. Đó là lý do chính tạo ra xu hướng. Nhưng không nghi ngờ gì, hoạt động margin chính là "vũ khí hủy diệt hàng loạt" trên thị trường khi việc sử dụng nó chủ yếu là với mục đích khuyến khích "đặt cược". Nếu như nó thực sự được dùng cho mục đích hỗ trợ đầu tư vào doanh nghiệp tốt, thì Thủ tướng chắc không phải than "sao doanh nghiệp lỗ mà chứng khoán vẫn tăng bằng lần".

Các "kho", các hoạt động dịch vụ tài chính, cả chính thức và lách luật, của các CTCK cần có một chế tài điều chỉnh mạnh bên cạnh việc tập trung vào lành mạnh hóa thị trường đang tập trung vào các hành vi thao túng chứng khoán.