Trong gần bốn thập kỷ, các chính phủ thị trường phát triển đã được hưởng cái mà các nhà kinh tế gọi là "đặc quyền quá đáng" khi vay bằng đồng tiền mà họ kiểm soát. Thỏa thuận này đã cho phép mở rộng tài khóa chưa từng có mà không phải chịu hậu quả tức thời thường xảy ra ở các thị trường mới nổi. Tuy nhiên, ngày càng có nhiều bằng chứng cho thấy kỷ nguyên miễn trừ tài khóa này đang dần kết thúc.

Sự kết hợp giữa thanh khoản thị trường trái phiếu suy giảm, phí bảo hiểm kỳ hạn tăng cao và hệ thống tiền tệ toàn cầu ngày càng phân mảnh cho thấy ngay cả những quốc gia có uy tín tín dụng cao nhất thế giới cũng không miễn nhiễm với kỷ luật thị trường. Câu hỏi không còn là liệu một cuộc khủng hoảng tài chính ở các thị trường phát triển có xảy ra hay không, mà là quân cờ domino nào sẽ đổ trước.

Ảo ảnh thanh khoản

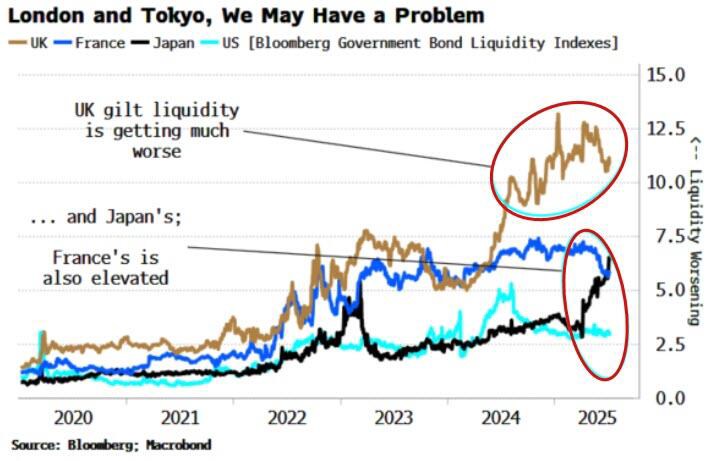

Thanh khoản thị trường - khả năng mua và bán chứng khoán mà không ảnh hưởng đáng kể đến giá của chúng - đã trở thành dấu hiệu cảnh báo cho thị trường trái phiếu chính phủ. Dữ liệu gần đây cho thấy sự suy giảm đáng lo ngại của chức năng thị trường quan trọng này trên khắp các nền kinh tế lớn.

Hiện tượng này đặc biệt rõ rệt ở các chứng khoán kỳ hạn dài, nơi các quỹ hưu trí và ngân hàng trung ương thường cung cấp nhu cầu ổn định. Khi các tổ chức này rút lui, thị trường ngày càng phụ thuộc vào những bên tham gia biến động hơn, bao gồm các nhà đầu tư sử dụng đòn bẩy và người mua nước ngoài, những người có thể nhanh chóng đảo ngược xu hướng khi tâm lý thị trường thay đổi.

Sự thay đổi về cấu trúc này có những tác động sâu sắc. Khi thanh khoản bốc hơi, những thay đổi nhỏ về cung hoặc cầu có thể gây ra biến động giá không cân xứng. Đối với các chính phủ đang nợ nần chồng chất, điều này tạo ra một vòng phản hồi nguy hiểm: điều kiện thị trường xấu đi làm tăng chi phí vay, gây thêm áp lực lên vị thế tài khóa, dẫn đến sự hoài nghi của thị trường thậm chí còn lớn hơn.

Sự trở lại của phí bảo hiểm kỳ hạn

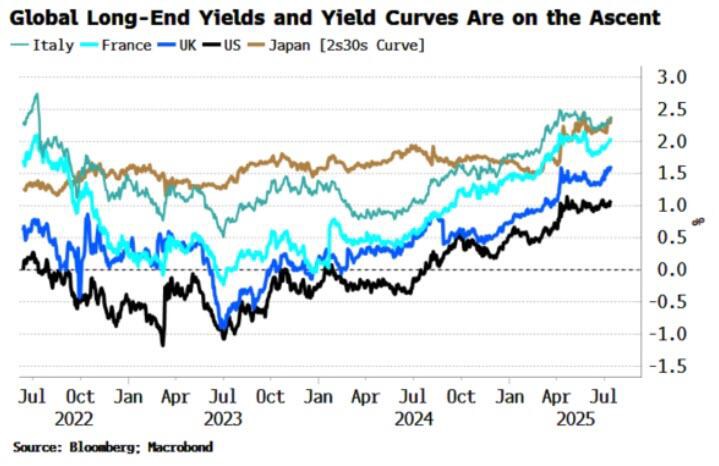

Có lẽ bước phát triển quan trọng nhất trên thị trường trái phiếu toàn cầu là sự hồi sinh của phí bảo hiểm kỳ hạn - khoản bồi thường bổ sung mà các nhà đầu tư yêu cầu khi nắm giữ trái phiếu chính phủ kỳ hạn dài hơn. Trong hơn một thập kỷ sau cuộc khủng hoảng tài chính năm 2008, sự can thiệp của ngân hàng trung ương đã kìm hãm phí bảo hiểm kỳ hạn một cách giả tạo, cho phép các chính phủ tự tài trợ ở mức lãi suất thấp kỷ lục trên toàn bộ đường cong lợi suất.

Sự nới lỏng tiền tệ này hiện đang dần được gỡ bỏ. Khi kỳ vọng lạm phát trở nên ít bị ràng buộc hơn và các ngân hàng trung ương phát đi tín hiệu rút lui khỏi chính sách nới lỏng định lượng, các nhà đầu tư đang đòi hỏi sự bù đắp đáng kể cho rủi ro kỳ hạn. Kết quả là đường cong lợi suất dốc lên đáng kể, với lãi suất dài hạn tăng mạnh hơn nhiều so với lãi suất ngắn hạn.

Sự thay đổi này thể hiện sự định giá lại cơ bản rủi ro quốc gia. Các nhà đầu tư không còn sẵn sàng cho rằng các ngân hàng trung ương sẽ vô thời hạn giảm chi phí vay, đặc biệt là khi các cơ quan tài chính không mấy mặn mà với việc kiềm chế.

Tính toán tài chính

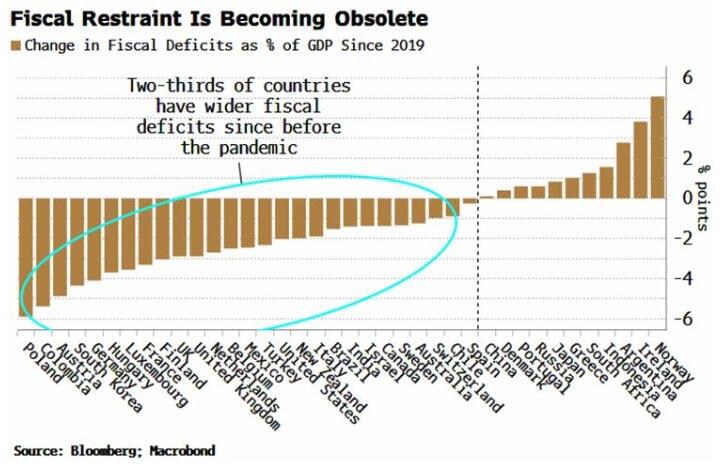

Thời điểm diễn biến thị trường này khó có thể tệ hơn đối với tài chính chính phủ. Mặc dù đã nhiều năm trôi qua kể từ giai đoạn cấp tính của đại dịch, thâm hụt ngân sách vẫn ở mức cao ở hầu hết các nền kinh tế phát triển. Đáng lo ngại hơn nữa, thâm hụt ngân sách cơ bản - không bao gồm các khoản thanh toán lãi vay - hầu như không cải thiện, cho thấy tình trạng mất cân đối tài khóa về mặt cấu trúc vẫn tiếp diễn.

Tính toán về khả năng bền vững của nợ là vô cùng khó khăn. Khi chi phí vay vượt quá tốc độ tăng trưởng GDP danh nghĩa, tỷ lệ nợ trên GDP sẽ đi vào quỹ đạo bất ổn trừ khi chính phủ đạt được thặng dư ngân sách cơ bản. Với dân số già hóa đang gây áp lực lên tài chính công và sự phản đối của chính trị đối với việc cắt giảm chi tiêu có ý nghĩa, con đường củng cố tài khóa dường như ngày càng hẹp lại.

Sự thống trị đang suy giảm của đồng đô la

Thêm vào sự phức tạp của môi trường này là sự xói mòn dần dần vị thế tiền tệ dự trữ của đồng đô la. Mặc dù vẫn chiếm ưu thế, tỷ trọng của đồng bạc xanh trong dự trữ toàn cầu đã giảm đều đặn trong hai thập kỷ qua. Xu hướng này càng gia tăng khi căng thẳng địa chính trị thúc đẩy các quốc gia đa dạng hóa dự trữ và phát triển các hệ thống thanh toán thay thế.

Đối với Hoa Kỳ, sự thay đổi này đe dọa làm suy yếu một trong những lợi thế kinh tế lớn nhất của nước này. Vị thế đồng tiền dự trữ yếu hơn sẽ làm giảm nhu cầu đối với các tài sản định giá bằng đô la, có khả năng làm tăng chi phí vay và hạn chế khả năng xuất khẩu lạm phát của Cục Dự trữ Liên bang thông qua việc nới lỏng tiền tệ.

Tín hiệu cảnh báo sớm

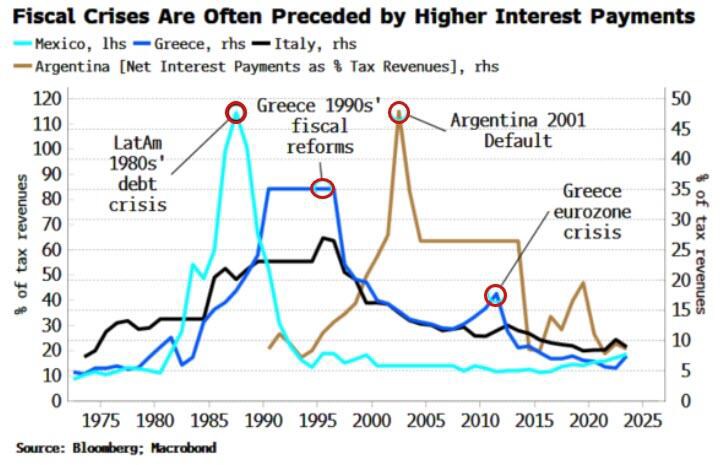

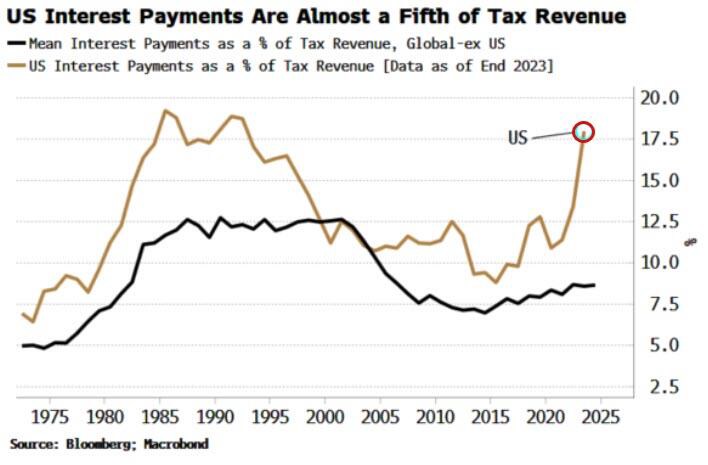

Nhiều chỉ số cho thấy khả năng chịu đựng của thị trường đối với tình trạng bội chi ngân sách đang suy yếu. Tỷ lệ chi trả lãi suất trên doanh thu chính phủ đã đạt đến mức trước khủng hoảng tài chính ở các quốc gia khác. Hoa Kỳ, mặc dù có lợi thế về đồng tiền dự trữ, hiện đang dành một phần lớn doanh thu thuế cho việc trả nợ so với hầu hết các nền kinh tế phát triển khác.

Tương tự, việc ngày càng phụ thuộc vào nguồn tài chính ngắn hạn khiến chính phủ phải đối mặt với rủi ro đảo nợ. Khi một phần đáng kể nợ đáo hạn trong vòng một năm, chính phủ sẽ dễ bị tổn thương trước những thay đổi đột ngột của tâm lý thị trường, có thể làm tăng đáng kể chi phí tái cấp vốn.

Chiều kích địa chính trị

Những thách thức tài chính mà các nền kinh tế phát triển đang phải đối mặt đang diễn ra trong bối cảnh căng thẳng địa chính trị gia tăng. Việc vũ khí hóa các hệ thống tài chính thông qua các lệnh trừng phạt và sự phân mảnh ngày càng tăng của thương mại toàn cầu đang thúc đẩy việc tìm kiếm các giải pháp thay thế cho các tài sản dự trữ truyền thống.

Động thái này tạo thêm áp lực lên thị trường nợ công. Khi các quốc gia tìm cách giảm sự phụ thuộc vào các hệ thống tài chính tiềm ẩn nguy cơ gây bất lợi, những người mua nợ tự nhiên của các thị trường phát triển có thể trở nên kém tin cậy hơn, gây thêm áp lực lên thanh khoản thị trường.

Ý nghĩa đầu tư

Đối với các nhà đầu tư, môi trường này cho thấy một sự thay đổi cơ bản trong việc xây dựng danh mục đầu tư. Các tài sản trú ẩn an toàn truyền thống có thể trở nên kém tin cậy hơn khi tình hình tài chính xấu đi và các ngân hàng trung ương mất khả năng cung cấp các biện pháp hỗ trợ không giới hạn. Sự hồi sinh của phí bảo hiểm kỳ hạn ngụ ý rằng rủi ro kỳ hạn một lần nữa là một yếu tố đáng cân nhắc đối với các nhà đầu tư trái phiếu.

Các kênh lưu trữ giá trị thay thế, bao gồm vàng và tiền tệ từ các quốc gia có chính sách tài khóa thận trọng, có khả năng sẽ được hưởng lợi khi các nhà đầu tư tìm kiếm sự bảo vệ khỏi nguy cơ bị rút vốn khỏi nợ. Đồng franc Thụy Sĩ, được hỗ trợ bởi truyền thống kiềm chế tài chính của quốc gia này, là một ví dụ điển hình cho loại tài sản có thể hoạt động tốt hơn trong môi trường này.

Con đường phía trước

Việc giải quyết những mất cân bằng tài khóa này có thể sẽ đòi hỏi sự kết hợp giữa tăng thuế, giảm chi tiêu và kiềm chế tài chính - những biện pháp sẽ đại diện cho một sự thay đổi đáng kể so với các chính sách bành trướng của những thập kỷ gần đây. Tuy nhiên, khía cạnh kinh tế chính trị của những điều chỉnh này vẫn còn nhiều thách thức, đặc biệt là trong các xã hội dân chủ, nơi kỷ luật tài khóa thường xung đột với các động lực bầu cử ngắn hạn.

Giải pháp thay thế - cho phép thị trường áp đặt kỷ luật thông qua chi phí vay cao hơn và phá giá tiền tệ - cũng tiềm ẩn những rủi ro riêng. Một sự điều chỉnh hỗn loạn có thể gây ra một cuộc khủng hoảng tài chính toàn cầu, mà cuối cùng sẽ tốn kém hơn nhiều so với việc củng cố tài khóa trước.

Phần kết luận

Kỷ nguyên mở rộng tài khóa không gây hậu quả dường như đang kết thúc. Khi thị trường trái phiếu lấy lại vai trò truyền thống là người giám sát tài chính chính phủ, các nhà hoạch định chính sách sẽ phải đối mặt với những lựa chọn ngày càng khó khăn. Những quốc gia thích nghi sớm nhất với thực tế mới này có thể sẽ vươn lên mạnh mẽ nhất, trong khi những quốc gia chống lại kỷ luật thị trường có thể thấy mình chịu ảnh hưởng của chính những lực lượng đã từng kìm hãm các nền kinh tế thị trường mới nổi trong lịch sử.

Những đám mây đen đang tụ lại, nhưng chúng không nhất thiết phải bùng phát thành một cuộc khủng hoảng toàn diện nếu các nhà hoạch định chính sách hành động quyết đoán. Câu hỏi đặt ra là liệu các hệ thống chính trị được thiết kế để xây dựng sự đồng thuận có thể phản ứng đủ nhanh để giải quyết những thách thức mà thị trường có thể không cho chúng thời gian để giải quyết dần dần hay không.

Cơ hội trên thị trường Kim Loại

BẠC - SILVER VƯỢT NGƯỠNG $39 – TĂNG TỐC!

Sau nhiều phiên đi trong phạm vi hẹp với mô hình cờ hiệu tăng giá, bạc chính thức phá vỡ mốc $35, một vùng kháng cự mạnh trên cả biểu đồ ngày, tuần và tháng.

Lượng bạc tồn kho trên sàn COMEX đã TĂNG VỌT trong những tháng gần đây lên mức kỷ lục 0,5 TRIỆU. Ngay cả cuộc khủng hoảng năm 2020 cũng không chứng kiến mức tăng đột biến như vậy.

Bạch kim - Platinum đang thức tỉnh mạnh mẽ...

Platinum tiếp tục bứt phá từ mô hình Bull Flag hôm qua bằng một cây nến tăng mạnh, thân dài – được hỗ trợ bởi khối lượng giao dịch tăng cao. Momentum đang nghiêng rõ ràng về phía bên mua.

Vàng tăng , Bạc và Bạch kim đang lao vút theo đằng sau !!!