Anh em theo dõi thị trường trái phiếu chắc sẽ quan tâm vụ này 👇

CTCP Đầu tư & Du lịch Sài Gòn - Lâm Đồng (chủ đầu tư dự án KDL Sài Gòn - Đà Lạt, 153ha) vừa công bố thông tin bất thường: lùi ngày trả lãi trái phiếu mã SLTCH2328001.

📌 Thông tin chính:

+ Trái phiếu SLTCH2328001: phát hành 12/2023, trị giá 1.607 tỷ, kỳ hạn 5 năm, lãi suất 12%/năm.

+ Chủ sở hữu: CTCP Chứng khoán Dầu khí.

+ Gốc lãi kỳ này: gần 320 tỷ đồng, dự kiến trả 29/8/2025.

+ Sau thỏa thuận với trái chủ, doanh nghiệp lùi hạn trả sang 15/10/2025, không phát sinh thêm chi phí.

+ Trong 6 tháng đầu 2025, công ty mới trả hơn 528 triệu đồng tiền lãi.

📉 Tình hình tài chính:

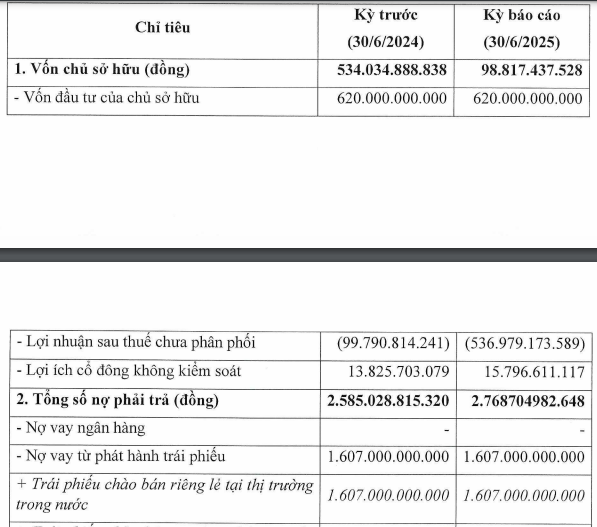

- Lỗ ròng 143 tỷ trong nửa đầu 2025.

- Lỗ lũy kế đã lên 537 tỷ.

- Vốn chủ sở hữu còn chưa đến 100 tỷ.

- Tổng nợ phải trả: 2.769 tỷ (30/6/2025).

- Hệ số nợ/vốn chủ: 28,02 lần 😱.

- Dư nợ trái phiếu chiếm phần lớn: 1.607 tỷ.

- Hệ số tài sản ngắn hạn/nợ ngắn hạn chỉ 0,31 lần → thanh khoản cực yếu.

🏢 Về doanh nghiệp:

Thành lập 2005, kinh doanh khách sạn - resort.

Trước 2018, vốn điều lệ 200 tỷ. Cổ đông sáng lập:

_CTCP Đầu tư Sài Gòn: 40%

_CTCP Đầu tư Xây dựng & VLXD Sài Gòn: 40%

_Ông Đặng Thành Tâm: 20% (hiện là Chủ tịch KBC & Saigontel).

_Tăng vốn lên 620 tỷ vào 12/2023.

_TGĐ hiện tại: Nguyễn Hoàng Kỳ Lân (SN 1996).

_Có liên quan đến hệ sinh thái Saigontel (SGT).

⚠️ Điểm đáng chú ý:

_Doanh nghiệp đã thế chấp vốn góp tại Logistics A&E (965 tỷ) và 3H Việt Nam (945 tỷ) từ đầu 2024.

_Nợ lớn, vốn mỏng, thanh khoản thấp → nguy cơ mất cân đối tài chính.

Liệu doanh nghiệp này có khả năng xoay xở dòng tiền để trả lãi trái phiếu đúng hạn tháng 10/2025? Nhà đầu tư trái phiếu có nên lo ngại khi vốn chủ đã “mỏng như giấy”? Đây có phải là ví dụ điển hình cho rủi ro của trái phiếu doanh nghiệp bất động sản - du lịch tại VN?