Dữ liệu Chỉ số Giá Tiêu dùng (CPI) gần đây đã cảnh báo rõ ràng rằng áp lực lạm phát do thuế quan gây ra vẫn là một lực cản đáng kể đối với nền kinh tế Mỹ, trong khi những câu hỏi mới nổi về lãnh đạo Cục Dự trữ Liên bang (Fed) càng làm gia tăng sự phức tạp cho bối cảnh chính sách tiền tệ vốn đã đầy bất định.

Tác động của thuế quan vượt xa dự báo

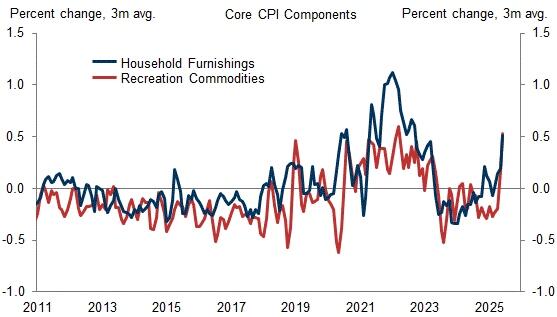

Báo cáo CPI tuần này đã phác họa một bức tranh lẫn lộn nhưng đáng lo ngại về động lực lạm phát. Dữ liệu cho thấy bằng chứng rõ ràng rằng tác động của thuế quan đang lan tỏa qua nhiều danh mục tiêu dùng, với các mặt hàng nội thất gia đình, hàng hóa giải trí, may mặc và phụ tùng ô tô thể hiện mức tăng giá đáng kể. Theo ước tính của Goldman Sachs Investment Research, tác động của thuế quan trong báo cáo mới nhất chiếm khoảng 12 điểm cơ bản – vượt kỳ vọng và phần nào triệt tiêu những hiệu ứng ôn hòa hơn được ghi nhận vào tháng Năm.

Xu hướng tác động của thuế quan dường như đang tăng tốc, với tổng tác động tích lũy đạt khoảng 20 điểm cơ bản trong số 100-150 điểm cơ bản dự kiến. Đây mới chỉ là giai đoạn đầu của áp lực lạm phát kéo dài mà các nhà kinh tế dự báo sẽ tiếp diễn trong suốt các tháng mùa hè. Các tháng Bảy, Tám và Chín được dự báo sẽ chứng kiến sự tăng tốc hơn nữa khi các điều chỉnh giá nhập khẩu dần thâm nhập vào chuỗi cung ứng và phản ánh vào giá tiêu dùng.

Tầm quan trọng của những diễn biến này không thể bị xem nhẹ. Nếu không có áp lực từ thuế quan, bức tranh lạm phát của Mỹ có lẽ đã ở trên quỹ đạo rõ ràng hướng tới mục tiêu 2% của Fed, tạo điều kiện thuận lợi cho các nhà hoạch định chính sách bình thường hóa lãi suất. Tuy nhiên, tác động dai dẳng của thuế quan đang làm phức tạp hóa đáng kể kịch bản này.

Những phát biểu gần đây từ phía chính quyền về khả năng áp thuế 50% đối với đồng và tăng các mức thuế cơ bản đã đẩy ước tính mức thuế hiệu quả tăng thêm 3 điểm phần trăm. Mặc dù phạm vi các kịch bản có thể xảy ra đã thu hẹp trong vài tháng qua – mang lại một số tín hiệu tích cực cho các tài sản rủi ro – quy mô tuyệt đối của tác động thuế quan vẫn là yếu tố then chốt trong việc xác định quỹ đạo lạm phát.

Câu hỏi về lãnh đạo Fed

Động thái thị trường tuần này đã cung cấp một cái nhìn sâu sắc về các kịch bản tiềm tàng nếu Tổng thống Trump quyết định thay thế Chủ tịch Fed Jerome Powell. Chỉ riêng sự đồn đoán đã kích hoạt những biến động đáng kể trên thị trường: lãi suất ngắn hạn tăng vọt, đường cong lợi suất dốc lên rõ rệt, kỳ vọng lạm phát hòa vốn mở rộng, đồng USD suy yếu mạnh và thị trường chứng khoán sụt giảm.

Sự kết hợp giữa lãi suất ngắn hạn giảm và đồng USD yếu đi, xuất phát từ những nghi vấn về tính độc lập của Fed, tạo ra một môi trường đặc biệt bất lợi cho việc kiểm soát lạm phát. Phân tích lịch sử chỉ ra rằng những thay đổi lãnh đạo không theo kế hoạch tại ngân hàng trung ương thường đi kèm với khoảng 100 điểm cơ bản lạm phát bổ sung do triển khai chính sách nới lỏng hơn.

Rủi ro về việc thay thế ông Powell, vốn đã được xem là ít khả thi sau các phán quyết gần đây của Tòa án Tối cao, giờ đây lại trở thành mối quan ngại thực sự đối với thị trường thu nhập cố định. Diễn biến này gia tăng tính lồi cho các vị thế bán khống lãi suất ngắn hạn, khi nhà đầu tư phải tính đến cả khả năng cắt giảm lãi suất mạnh mẽ sau dữ liệu việc làm yếu kém và khả năng duy trì chính sách ôn hòa dưới ban lãnh đạo mới của Fed.

Hệ quả và định vị thị trường

Các yếu tố bất định – hiệu ứng thuế quan, tình trạng suy yếu của thị trường lao động, khả năng thay đổi lãnh đạo Fed và triển vọng tăng trưởng tích cực – tạo ra môi trường đặc biệt thách thức cho việc hình thành quan điểm đầu tư có độ tin cậy cao đối với lãi suất ngắn hạn của Mỹ.

Phản ứng của thị trường đối với dữ liệu CPI gần đây cho thấy sự suy giảm niềm tin vào khả năng Ủy ban Thị trường Mở Liên bang (FOMC) sẽ cắt giảm lãi suất vào tháng Chín, khi các nhà đầu tư đang vật lộn với thông tin chưa đầy đủ về tác động của thuế quan. Đồng thời, phản ứng mạnh mẽ của thị trường trước đồn đoán về việc thay thế ông Powell – với đặc điểm là đường cong lợi suất dốc lên và đồng USD suy yếu – cho thấy những rủi ro đáng kể liên quan đến việc thách thức tính độc lập của Fed.

Bối cảnh phức tạp này khuyến nghị duy trì vị thế trung lập đối với lãi suất ngắn hạn của Mỹ thay vì đặt cược theo một hướng cụ thể. Sự tương tác giữa bất định chính sách thương mại, động lực thị trường lao động và uy tín của chính sách tiền tệ tạo ra một hồ sơ rủi ro-lợi nhuận thiên về sự thận trọng hơn là định vị tích cực trong môi trường hiện tại.

Cơ Hội Hiện Tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Trong các chu kỳ tăng giá trước của bạc, tỷ lệ vàng/bạc từng chạm đáy ở mức 65 (năm 2016) và 63 (năm 2021). Theo biểu đồ hiện tại, mục tiêu tiếp theo của tỷ lệ này có thể là 58, sau khi pha tích lũy năm 2025 kết thúc theo hướng giảm. Với dự báo giá vàng đạt 3.900 USD/oz, nếu tỷ lệ vàng/bạc về 58 thì giá bạc có thể đạt khoảng 67 USD/oz.

Lạm Phát Thuế Quan và Bóng Mây Fed: Hành Trình Bấp Bênh Của Kinh Tế Mỹ

10:27 21/07/2025