Những người quan sát kinh tế toàn cầu tuần này không thiếu lý do để lo ngại. Từ lạm phát dai dẳng tại Mỹ, áp lực giảm phát ngày càng sâu tại Trung Quốc, cho đến những dấu hiệu căng thẳng gia tăng trên thị trường tín dụng tư nhân, các “đường đứt gãy” trong nền kinh tế thế giới đang ngày càng lộ rõ.

“Chặng đường cuối” của lạm phát Mỹ

Báo cáo Consumer Price Index (CPI) tháng hai của Mỹ không mang lại nhiều bất ngờ — và chính điều đó mới là vấn đề đáng lo ngại. Nếu loại bỏ biến động mạnh của giá thực phẩm và năng lượng, đồng thời tạm gác chi phí nhà ở (vốn chủ yếu phản ánh các hợp đồng thuê được ký từ nhiều tháng trước), một bức tranh khá rõ ràng hiện ra: lạm phát hàng hóa phần lớn đã được kiểm soát, nhưng lạm phát dịch vụ vẫn duy trì ở mức cao dai dẳng, cao hơn mục tiêu của FED khoảng một đến hai bậc và chưa có dấu hiệu cải thiện đáng kể.

Bức tranh thậm chí còn kém tích cực hơn khi nhìn theo thước đo mà Fed ưu tiên sử dụng. Phương pháp tính Personal Consumption Expenditures Price Index (PCE) áp dụng trọng số khác cho các nhóm chi tiêu, và theo thước đo này, lạm phát có khả năng cao hơn mục tiêu của Fed đáng kể hơn nữa.

Trong bối cảnh giá dầu vẫn duy trì ở mức cao, các tác động vòng hai — lan sang chi phí vận tải, logistics và kỳ vọng lạm phát — tiếp tục tạo thêm áp lực tăng giá. Như nhiều nhà phân tích đã dự báo, chặng đường cuối cùng của quá trình giảm lạm phát đang chứng tỏ là giai đoạn khó khăn nhất.

Xu hướng giảm phát tại Trung Quốc

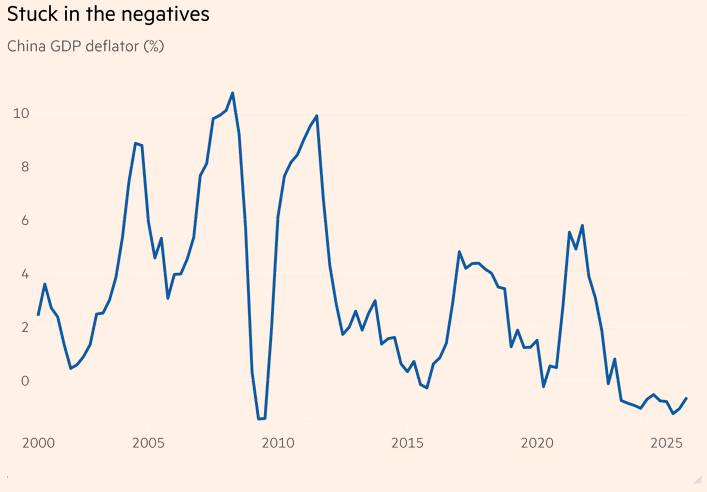

Nếu Mỹ đang vật lộn để đưa lạm phát xuống thấp hơn, Trung Quốc lại đối mặt với tình thế ngược lại — và xét về dài hạn, có thể còn nguy hiểm hơn.

Chỉ số CPI của Trung Quốc đã dao động quanh mức 0% trong ba năm qua, trong khi GDP deflator — thước đo sự thay đổi giá trong toàn bộ hoạt động sản xuất nội địa — đã giảm liên tục kể từ năm 2023. Đây là chuỗi suy giảm dài nhất kể từ khi Trung Quốc chuyển mình sang nền kinh tế thị trường vào thập niên 1970.

Mục tiêu tăng trưởng 4,5–5% cho năm 2026 của Bắc Kinh — mức thấp nhất trong 30 năm — tự thân không phải là điều đáng báo động. Trung Quốc đã đạt mức tăng trưởng khoảng 5% trong năm ngoái, và phần lớn các nhà phân tích cho rằng mục tiêu này vẫn khả thi.

Vấn đề sâu xa nằm ở cấu trúc kinh tế. Khoảng 70% tài sản hộ gia đình Trung Quốc gắn với bất động sản, và sự sụp đổ của thị trường nhà ở dư cung đã kéo nhu cầu tiêu dùng vào vòng xoáy tiêu cực với tình trạng dư thừa công suất công nghiệp:

+ giá giảm

+ nhu cầu suy yếu

+ doanh nghiệp tiếp tục hạ giá để tiêu thụ hàng hóa

Tuy nhiên, phản ứng chính sách của Bắc Kinh cho đến nay vẫn khá thận trọng. Báo cáo công tác chính phủ mới nhất không đưa ra gói kích thích tài khóa quy mô lớn nào nhằm xử lý cuộc khủng hoảng bất động sản. Các nhà hoạch định chính sách dường như đang đặt cược vào sự kết hợp của:

+ đầu tư vào tự chủ công nghệ

+ khả năng hạ nhiệt căng thẳng ngoại giao Mỹ–Trung

+ và quá trình tái cân bằng cung cầu diễn ra dần dần

Các nhà phê bình cho rằng chiến lược này giống hy vọng hơn là chính sách kinh tế cụ thể. Trong khi đó, các công cụ tiền tệ truyền thống cũng có hiệu quả hạn chế. Việc tiếp tục cắt giảm lãi suất có nguy cơ đẩy nhanh dòng vốn chảy ra khỏi Trung Quốc — vốn đã đạt mức kỷ lục tính theo USD trong năm ngoái — đồng thời có thể làm trầm trọng thêm tình trạng dư thừa công suất.

Nếu không có gói kích thích tiêu dùng đủ mạnh, viễn cảnh “thập kỷ mất mát” do giảm phát không còn là kịch bản quá xa vời.

Tín dụng tư nhân bắt đầu chịu áp lực

Trên thị trường tín dụng, các Business Development Company (BDC) — những tổ chức chuyên cung cấp tín dụng tư nhân cho các doanh nghiệp quy mô trung bình — đang đối mặt với áp lực kép.

Sự thu hẹp của chênh lệch tín dụng cùng với xu hướng giảm của Federal Funds Rate đã khiến lợi suất cho vay giảm nhanh hơn chi phí huy động vốn, qua đó làm xói mòn biên lợi nhuận và khả năng duy trì cổ tức.

Áp lực còn gia tăng khi các BDC có mức tiếp xúc lớn với lĩnh vực công nghệ và phần mềm, ước tính chiếm tới 17% danh mục tín dụng tư nhân. Khi lo ngại về sự gián đoạn do trí tuệ nhân tạo khiến chênh lệch lợi suất trái phiếu lợi suất cao của các công ty phần mềm nới rộng trên thị trường công khai, định giá của các BDC cũng giảm theo.

Điều đáng chú ý là các nhà quản lý quỹ tín dụng tư nhân vẫn khá chậm trong việc điều chỉnh giảm giá trị các khoản vay công nghệ trong sổ sách của họ — điều có thể hiểu được, bởi rủi ro từ AI hiện vẫn là nguy cơ trong tương lai chứ chưa phải vấn đề trực tiếp về dòng tiền.

Tuy nhiên, nếu mức định giá trên thị trường công khai tỏ ra chính xác, việc điều chỉnh định giá trong thị trường tín dụng tư nhân có thể chỉ bị trì hoãn, chứ không thể tránh khỏi.

Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, xu hướng tháng của bạc đóng cây nến tháng 2 với cường độ tăng mạnh củng cố đà tăng trung - dài hạn chưa thay đổi ( biểu đồ khung tháng).

Khung kỹ thuật tuần, xu thế tăng áp đảo sau khi đã có tín hiệu xác nhận lực cầu trở lại quanh vùng hỗ trợ 70$ ở tuần trước nữa. Cây nến tuần trước đóng xanh với thân nến lớn và quan trọng vượt qua vùng kháng cự quan trọng quanh 90$ ( 90-92$)điều này càng gia tăng khả năng đà tăng sẽ tiếp tục mở rộng trong tuần này với các mục tiêu gần quanh 100-105$ trướ khi nghĩ đến mục tiêu đỉnh cũ.

Triển vọng trung hạn vẫn tích cực, với mục tiêu xa hơn trong quý I/2026 có thể đạt tới 150 USD/oz.

Phân tích này dựa trên giả định tỷ lệ vàng/bạc sẽ quay về các đáy lịch sử dài hạn quanh vùng 30-40, từng xuất hiện vào các chu kỳ cao điểm của bạc (1983, 1998, 2011). Nếu vàng bước vào siêu chu kỳ tăng mạnh lên 7.000-8.000 USD/oz, chỉ cần tỷ lệ vàng/bạc giảm về mức trung tính 35 thì giá bạc đã hàm ý mức tăng rất lớn, phản ánh tính đòn bẩy cao của bạc so với vàng.