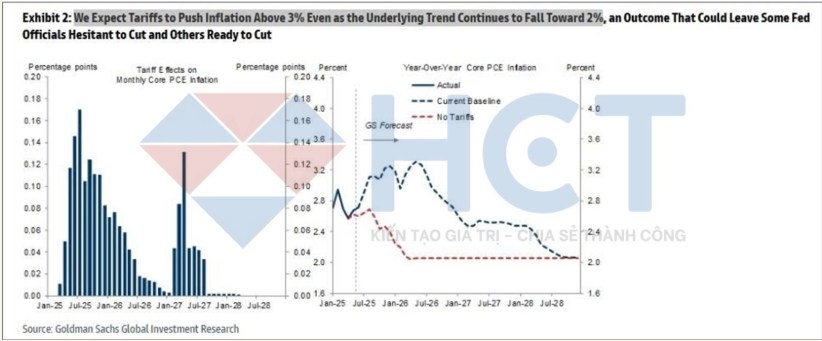

📈 Lạm phát PCE lõi có thể vượt 3% vì thuế quan

Goldman Sachs dự báo các đợt áp thuế mới sẽ đẩy lạm phát PCE lõi của Mỹ vượt ngưỡng 3%, với áp lực giá kéo dài đến hết năm 2026. Trong trường hợp không có các rào cản thuế, Goldman cho rằng lạm phát lõi có thể nhanh chóng quay trở lại gần mức mục tiêu 2%.

Với bối cảnh đó, Fed có thể rơi vào trạng thái phân hóa nội bộ: một số quan chức sẽ thận trọng trước việc cắt giảm lãi suất do lo ngại rủi ro lạm phát, trong khi những người khác có thể nghiêng về hướng hỗ trợ tăng trưởng. Cuộc họp FOMC sắp tới nhiều khả năng sẽ xoay quanh tranh luận về tác động của chính sách thuế đến lạm phát trung hạn.

💵 Lạm phát hạ nhiệt chậm, tiêu dùng phục hồi yếu

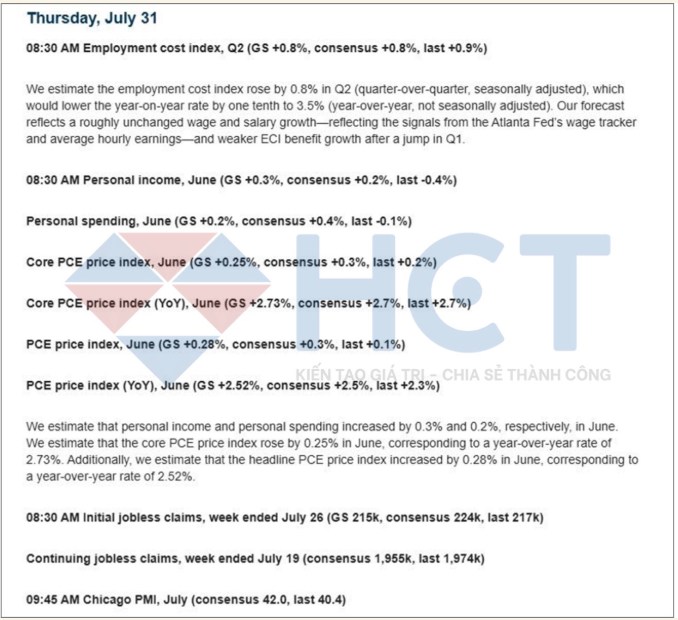

Goldman ước tính chỉ số PCE tháng 6 tăng +0,28%, đưa lạm phát theo năm lên 2,52%. Chỉ số PCE lõi dự kiến tăng +0,25%, tương ứng mức tăng 2,73%/năm – cao hơn mục tiêu của Fed.

Thu nhập cá nhân và chi tiêu tiêu dùng trong tháng 6 lần lượt tăng +0,3% và +0,2%, phản ánh sự phục hồi nhẹ nhưng chưa vững chắc. Mặc dù thấp hơn kỳ vọng, dữ liệu vẫn nằm trong phạm vi Fed có thể kiểm soát, nhưng chưa đủ để tạo cơ sở rõ ràng cho việc nới lỏng ngay trong ngắn hạn.

👷♂️ Thị trường lao động chững lại, áp lực gia tăng

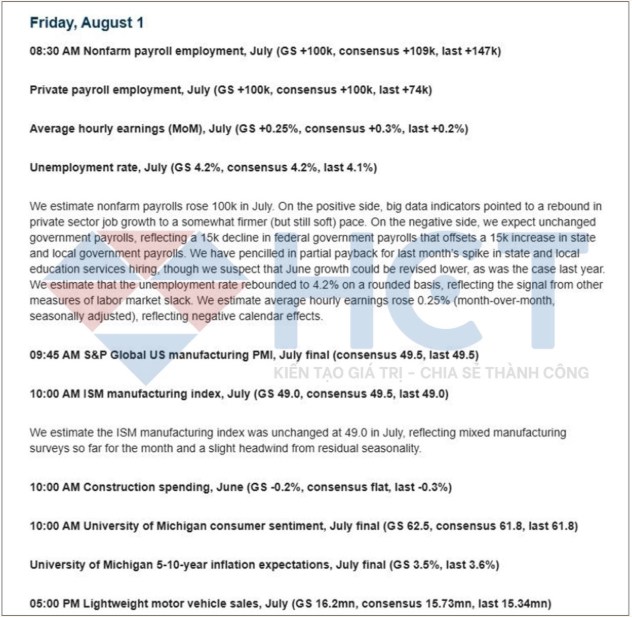

Goldman dự báo tăng trưởng việc làm phi nông nghiệp (NFP) trong tháng 7 chỉ đạt +100.000, trong khi tỷ lệ thất nghiệp có thể tăng lên 4,2%, từ mức hiện tại 4,1%. Tiền lương theo giờ dự kiến chỉ tăng +0,25%, thấp hơn kỳ vọng.

Dữ liệu tháng 6 cũng cho thấy tín hiệu chững lại rõ rệt: khu vực tư nhân chỉ tạo thêm 74.000 việc làm, trong khi số liệu từ ADP thậm chí cho thấy giảm ròng. Mặc dù tỷ lệ thất nghiệp chung vẫn giữ được sự ổn định nhờ nguồn lao động nhập cư thấp và tỷ lệ sa thải chưa tăng mạnh, nhưng nguy cơ thị trường rơi vào trạng thái trì trệ – tức là tạo việc làm không đủ bù đắp dân số tăng – đang hiện hữu.

Goldman duy trì xác suất suy thoái trong 12 tháng tới ở mức 30%, gần gấp đôi trung bình lịch sử.

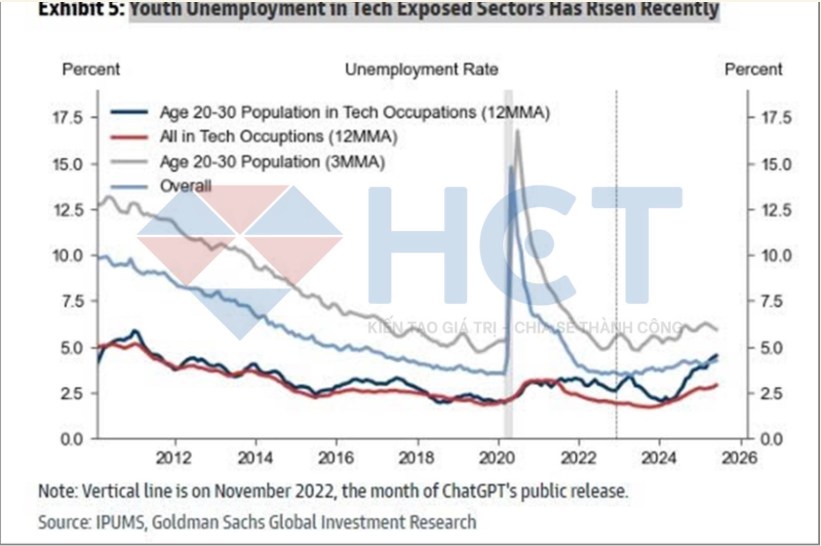

🧑💻 Lao động trẻ ngành công nghệ gặp khó vì AI

Một điểm đáng chú ý là tỷ lệ thất nghiệp ở nhóm lao động 20–30 tuổi trong ngành công nghệ đã tăng trở lại từ cuối năm 2022 – thời điểm các ứng dụng AI, như ChatGPT, bắt đầu phổ biến. Mặc dù tỷ lệ thất nghiệp toàn ngành vẫn ổn định, nhưng lao động trẻ, kỹ năng thấp đang bị thay thế dần bởi tự động hóa và trí tuệ nhân tạo.

Xu hướng này có thể làm gia tăng sự phân hóa trong nội bộ ngành công nghệ, giữa nhóm lao động có kỹ năng cao và phần còn lại.

📉 Tăng trưởng GDP 2025 dưới tiềm năng, Fed đối mặt áp lực chính sách

Cả Goldman Sachs và Bloomberg đều hạ dự báo tăng trưởng GDP thực của Mỹ năm 2025 xuống dưới mức 1,5%, thấp hơn tiềm năng trung bình dài hạn. Theo Goldman, các tác động tiêu cực từ thuế quan sẽ tiếp tục đè nặng lên tăng trưởng đến giữa năm 2026, trong khi các biện pháp hỗ trợ như giảm thuế, chi tiêu công hay cải cách nhập cư khó đủ mạnh để bù đắp.

Kết hợp với đà chững lại của lao động và tiêu dùng, Fed được kỳ vọng sẽ có lập trường linh hoạt hơn trong các cuộc họp sắp tới.

🌏 Thỏa thuận thương mại tạo động lực mới cho thị trường toàn cầu

Bên cạnh những tín hiệu tiêu cực trong nước, Goldman ghi nhận các thỏa thuận thương mại giữa Mỹ và một số quốc gia đang tạo hiệu ứng tích cực trên thị trường tài chính. Các chỉ số chứng khoán tại Việt Nam (+20%), Indonesia (+19%), Philippines (+19%) và Anh (+10%) đều bật tăng ngay sau khi đạt được các thỏa thuận với Mỹ.

Ngay cả Nhật Bản – dù chịu thuế suất cao (14%) – vẫn ghi nhận phản ứng tích cực, cho thấy dòng vốn toàn cầu sẵn sàng đổ vào các thị trường có mối quan hệ thương mại ổn định với Mỹ, bất chấp rào cản thuế quan vẫn tồn tại.

🔎 Tổng kết: Fed bị kẹp giữa lạm phát và tăng trưởng yếu

Trong bối cảnh lạm phát vẫn trên mục tiêu, tăng trưởng suy yếu và thị trường lao động mất đà, Fed nhiều khả năng sẽ chưa vội điều chỉnh chính sách mạnh tay trong ngắn hạn, nhưng áp lực nới lỏng đang gia tăng rõ rệt. Diễn biến của thị trường lao động, lạm phát lõi và ảnh hưởng kéo dài của thuế quan sẽ là các yếu tố quyết định hướng đi chính sách của Fed từ quý III/2025 trở đi.

📌 Cuộc họp FOMC sắp tới sẽ là phép thử cho mức độ kiên nhẫn của Fed, trong khi giới đầu tư sẽ theo dõi sát các dữ liệu lạm phát, lao động và thương mại toàn cầu để định hình chiến lược cho nửa cuối năm 2025.