Khi Bắc Kinh công bố kế hoạch 5 năm mới nhất trong tuần này, các nhà giao dịch hàng hóa sẽ làm những gì họ vẫn thường làm: xem xét mục tiêu GDP, tổng hợp các cam kết về cơ sở hạ tầng và điều chỉnh dự báo nhu cầu của họ cho phù hợp.

Đó là một nghi thức đáng tin cậy như chính Đại hội đại biểu nhân dân toàn quốc. Nhưng trong chu kỳ này, cách tiếp cận đó có thể tỏ ra không đầy đủ một cách nguy hiểm. Câu chuyện quan trọng hơn — và là câu chuyện mà thị trường dường như đang định giá thấp một cách có hệ thống — nằm ở phía cung.

Một kiến trúc tài nguyên địa chính trị, chứ không chỉ là một chính sách công nghiệp.

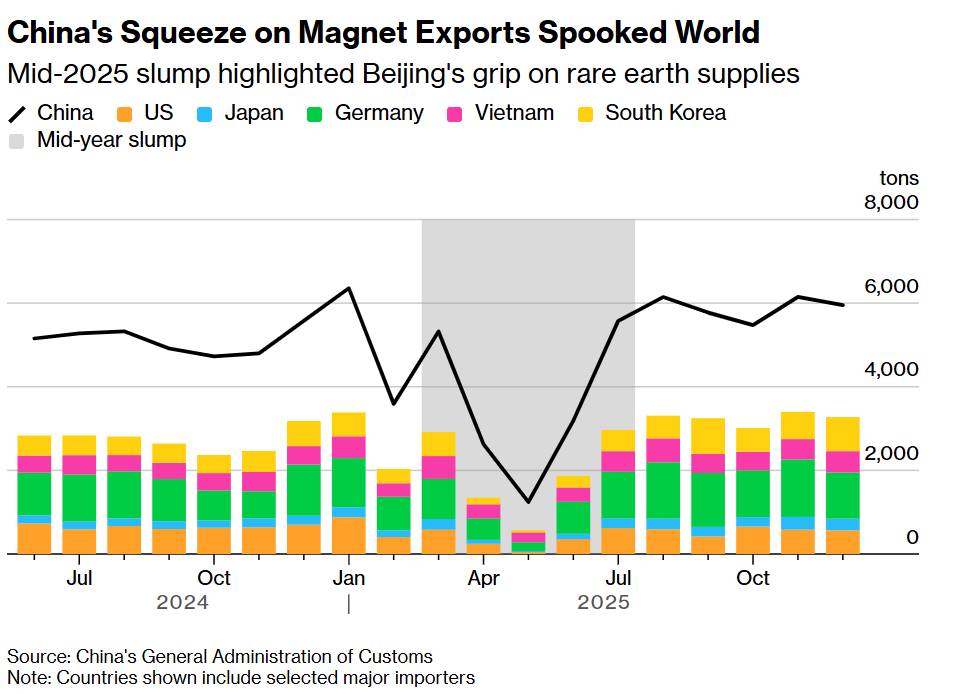

Việc quản lý khoáng sản quan trọng của Trung Quốc đã trải qua một sự chuyển đổi thầm lặng nhưng sâu sắc. Chính sách ban đầu chủ yếu là về công nghiệp — đảm bảo nguồn nguyên liệu giá rẻ cho các nhà sản xuất trong nước — nay đã phát triển thành một công cụ tinh vi để tạo đòn bẩy địa chính trị. Các hạn chế xuất khẩu đối với nam châm đất hiếm được áp đặt trong cuộc đối đầu thương mại với Washington vào giữa năm 2025 không phải là một biện pháp phản ứng; chúng là minh chứng cho một học thuyết đã được hình thành trong nhiều năm.

Những con robot nhảy múa được trình diễn tại Gala Tết Nguyên đán là biểu tượng thích hợp cho những gì đang bị đe dọa. Mỗi con robot đều phụ thuộc vào những nam châm đất hiếm nhỏ gọn, công suất cao, được vận chuyển qua một chuỗi cung ứng được điều phối chặt chẽ đến mức nó hoạt động giống như một cánh tay hậu cần của chiến lược quốc gia hơn là một thị trường. Bắc Kinh khó có thể nới lỏng sự kiểm soát đó. Nếu có, kế hoạch 5 năm dự kiến sẽ làm sâu sắc thêm sự kiểm soát này — thông qua việc hợp nhất hơn nữa giữa các nhà sản xuất, các chế độ cấp phép xuất khẩu chặt chẽ hơn và có khả năng mở rộng dự trữ chiến lược.

Điểm cuối cùng này cần được các nhà phân tích hàng hóa đặc biệt chú ý. Việc tích trữ đáng kể các loại đất hiếm của nhà nước, diễn ra đồng thời với chương trình thu mua khoáng sản khẩn cấp của chính Hoa Kỳ, sẽ tạo ra cú sốc kép về nhu cầu trên các thị trường vốn đã khan hiếm. Giá neodymium, dysprosium và các nguyên tố liên quan có thể phải chịu áp lực tăng giá kéo dài, vượt xa những gì đường cong giá kỳ hạn hiện tại phản ánh.

Nghịch lý năng lượng tái tạo: Sự dồi dào và tính dễ tổn thương trong cùng một hệ thống lưới điện.

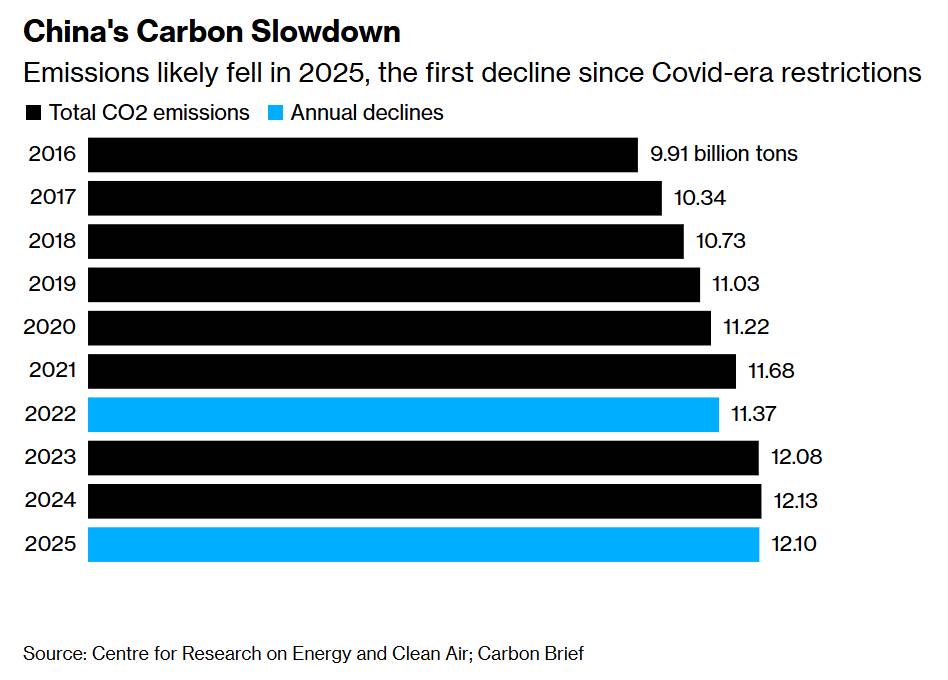

Ngành điện lực Trung Quốc thể hiện một trong những nghịch lý nổi bật nhất trong lịch sử kinh tế hiện đại. Sản lượng điện mặt trời đã vượt qua điện gió lần đầu tiên vào năm 2025, một cột mốc tưởng chừng như không thể xảy ra cách đây một thập kỷ. Tổng lượng khí thải carbon đã giảm vào năm ngoái lần đầu tiên kể từ đại dịch - một bước ngoặt thực sự. Tuy nhiên, lưới điện chứa toàn bộ nguồn điện sạch này lại ngày càng quá tải, chính vì điều đó.

Năng lượng tái tạo không ổn định đòi hỏi cơ sở hạ tầng mà các nhà máy điện than và khí đốt có thể điều chỉnh sản lượng không cần: hành lang truyền tải đường dài, hệ thống lưu trữ quy mô lưới điện và các cơ chế thị trường phức tạp để định giá và cân bằng nguồn cung theo thời gian thực. Kế hoạch 5 năm dự kiến sẽ giải quyết từng vấn đề này. Các mục tiêu về lưu trữ pin – hiện đang trên đà vượt qua mốc 180 gigawatt trước đó với tiến độ thuận lợi – có thể được nâng cao đáng kể. Hydro xanh, vốn đầy hứa hẹn nhưng chưa đạt quy mô thương mại, có thể nhận được các yêu cầu về sản lượng tối thiểu cần thiết để thu hút đầu tư tư nhân nghiêm túc.

Cải cách thị trường điện quốc gia được công bố, xét về một số khía cạnh, là sáng kiến có ý nghĩa cấu trúc nhất trong số các sáng kiến này. Một khung giá thống nhất, tương thích với năng lượng tái tạo sẽ định hình lại nền kinh tế của toàn bộ ngành – có khả năng đẩy nhanh việc loại bỏ than đá, khuyến khích các tài sản linh hoạt và điều chỉnh các ưu đãi đầu tư phù hợp với thực tế vật lý của lưới điện. Các nhà phân tích của BloombergNEF cho rằng một cuộc cải cách như vậy có thể mang tính đột phá. Liệu việc thực hiện có đáp ứng được tham vọng hay không, tất nhiên, là câu hỏi muôn thuở trong chính sách công nghiệp của Trung Quốc.

Cường độ carbon: Phép tính thật khắc nghiệt

Các mục tiêu khí hậu của kế hoạch trước đây không chỉ không đạt được mà còn bộc lộ những hạn chế của phương pháp đo lường mà Trung Quốc ưa chuộng. Việc theo dõi cường độ carbon so với GDP cho phép các quan chức ghi nhận tiến bộ ngay cả khi lượng khí thải tuyệt đối tiếp tục tăng. Thủ thuật kế toán này hiện đang được loại bỏ. Kế hoạch sắp tới sẽ đưa ra một giới hạn thứ cấp đối với tổng lượng khí thải bên cạnh mục tiêu cường độ, khắc phục lỗ hổng này.

Bài toán mà các nhà hoạch định chính sách Trung Quốc phải đối mặt rất khó khăn. Theo các nhà nghiên cứu tại Trung tâm Nghiên cứu Năng lượng và Không khí Sạch, để đáp ứng các nghĩa vụ của Hiệp định Paris, cần giảm cường độ phát thải carbon khoảng 23% trong suốt thời gian thực hiện kế hoạch. Chu kỳ trước chỉ đạt được mức giảm dưới 18%, và chỉ với sự gia tăng đáng kể lượng tiêu thụ than đá. Mức cơ sở mới – với năng lượng tái tạo đang mở rộng nhanh chóng và lượng khí thải tuyệt đối đã giảm – khả quan hơn. Nhưng biên độ sai sót rất nhỏ.

Vấn đề dư thừa năng lực sản xuất: Các tín hiệu chính sách không phải là việc cắt giảm sản lượng.

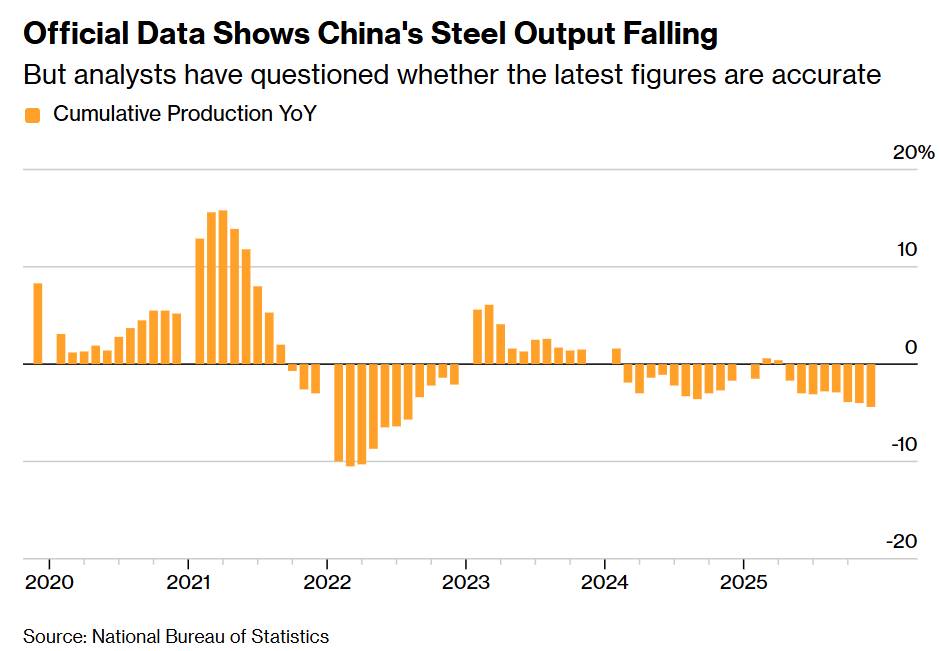

Có lẽ khoảng cách đáng kể nhất giữa những ý định đã nêu của Bắc Kinh và kết quả thực tế nằm ở tình trạng dư thừa năng lực sản xuất công nghiệp. Chiến dịch chống thoái hóa được phát động vào giữa năm 2025 được nhiều người hiểu là một sự thay đổi quyết định trong lập trường — một tín hiệu cho thấy kỷ nguyên sản xuất dư thừa được trợ cấp đang đi đến hồi kết. Tuy nhiên, dữ liệu cho đến nay lại cho thấy một câu chuyện phức tạp hơn.

Các nhà sản xuất năng lượng mặt trời tiếp tục báo cáo khoản lỗ ngày càng lớn. Việc ngành thép Trung Quốc thực sự giảm sản lượng hay chỉ điều chỉnh báo cáo số liệu thống kê vẫn là vấn đề đang được các nhà phân tích tranh luận sôi nổi. Sản lượng lọc dầu tiếp tục tăng. Các biện pháp tự nguyện điều tiết và tín hiệu chính sách đã không tạo ra sự hợp lý hóa nguồn cung như thị trường kỳ vọng.

Nhận định của HSBC rằng những nỗ lực thúc đẩy nguồn cung của Bắc Kinh có thể cần được củng cố bằng sự hỗ trợ từ phía cầu cho thấy một sự căng thẳng mang tính cấu trúc cốt lõi trong chiến lược kinh tế của Trung Quốc. Việc kích thích tiêu dùng đủ để hấp thụ năng lực sản xuất công nghiệp dư thừa đồng thời tái cân bằng khỏi tăng trưởng dựa vào đầu tư rõ ràng là không thể đạt được trong vòng 5 năm. Kế hoạch gần như chắc chắn sẽ bao gồm cả hai khía cạnh này. Liệu các công cụ chính sách có được điều chỉnh để thực hiện cả hai cùng một lúc hay không lại là một câu hỏi khác.

Thương mại nông nghiệp: Một làn sóng giảm phát ngầm

Sự tan băng về địa chính trị trong quan hệ thương mại của Trung Quốc đang tạo ra một loạt các hệ quả trên thị trường hàng hóa, không phải tất cả đều tích cực. Việc nối lại nhập khẩu hạt cải dầu từ Canada, việc nới lỏng các hạn chế đối với các sản phẩm nông nghiệp của Mỹ và sự bình thường hóa rộng rãi hơn của dòng chảy thương mại thực phẩm sẽ bơm thêm nguồn cung vào thị trường nội địa vốn đang phải vật lộn với áp lực giảm phát.

Nông dân Trung Quốc đã phải đối mặt với giá cả thấp kéo dài trên nhiều mặt hàng nông sản. Kế hoạch 5 năm có thể sẽ bao gồm các biện pháp hỗ trợ thu nhập nông thôn — giá sàn, trợ cấp kho bãi, các chương trình quản lý nguồn cung — nhưng những biện pháp này sẽ hoạt động trong bối cảnh cạnh tranh nhập khẩu ngày càng gia tăng. Đối với các nhà xuất khẩu nông sản toàn cầu, thị trường Trung Quốc đang mở cửa trở lại; đối với nông dân Trung Quốc, việc mở cửa trở lại đó mang theo những chi phí nhất định.

Những thị trường nào nên theo dõi?

Khung phân tích chung cho kế hoạch 5 năm của Trung Quốc thường coi trọng tín hiệu cầu hơn tín hiệu cung. Sự phân bổ trọng số này dường như ngày càng không phù hợp với những quyết định chính sách quan trọng nhất.

Các biến số đáng theo dõi nhất không phải là chỉ số GDP hay ngân sách chi tiêu cho cơ sở hạ tầng. Đó là: phạm vi của các mục tiêu dự trữ khoáng sản chiến lược và tác động của chúng đối với thị trường giao ngay toàn cầu; thiết kế của cải cách thị trường điện quốc gia và tiến độ thực hiện; cơ chế giới hạn phát thải cụ thể và mức độ quyết liệt trong việc thực thi kế hoạch trong những năm đầu; và mức độ chuyển đổi của chính sách dư thừa công suất từ việc chỉ mang tính cảnh báo sang việc ràng buộc có tính bắt buộc.

Trong mỗi lĩnh vực này, sự khác biệt giữa một kế hoạch đầy tham vọng và một kế hoạch khả thi là rất lớn — và tác động lên thị trường hàng hóa là không đối xứng. Một sự chuyển hướng mạnh mẽ về phía cung sẽ làm thắt chặt thị trường khoáng sản quan trọng, định hình lại dòng chảy thương mại thiết bị năng lượng toàn cầu và thay đổi căn bản động lực cạnh tranh của ngành công nghiệp nặng Trung Quốc. Một kế hoạch chủ yếu dựa vào sự tuân thủ tự nguyện và các mục tiêu đầy tham vọng, như chu kỳ trước đã chứng minh, sẽ mang lại hiệu quả thấp hơn nhiều.

Tuần tới sẽ cung cấp những bằng chứng thực tế đầu tiên về con đường mà Bắc Kinh đã lựa chọn.

-----------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866