Chúng ta đang chứng kiến một sự thay đổi cơ bản trong mối quan hệ giữa chính sách tài khóa và các điều kiện tiền tệ đe dọa định nghĩa lại cách thức hoạt động của thị trường trái phiếu. Trong nhiều thập kỷ, các nhà đầu tư có thể dựa vào một mô hình có thể dự đoán được: các chính phủ sẽ thâm hụt trong thời kỳ suy thoái để hỗ trợ nền kinh tế của họ, sau đó dần dần quay trở lại kỷ luật tài khóa khi tăng trưởng được phục hồi. Chu kỳ này cung cấp không gian thở tự nhiên cho thị trường trái phiếu giữa các giai đoạn phát hành lớn.

Mô hình đó hiện đã bị phá vỡ. Trên khắp các thị trường phát triển, các chính phủ đang phải chịu thâm hụt đáng kể không phải như các biện pháp khẩn cấp trong thời kỳ căng thẳng kinh tế, mà là một đặc điểm cố định của bộ công cụ chính sách của họ. Hoa Kỳ tiếp tục ghi nhận mức thâm hụt vượt quá 1,5 nghìn tỷ đô la hàng năm cho đến tận năm thứ ba của sự hào phóng như vậy, trong khi các quốc gia châu Âu và Nhật Bản cũng đã từ bỏ mọi sự giả vờ kiềm chế tài chính trong thời kỳ kinh tế ổn định.

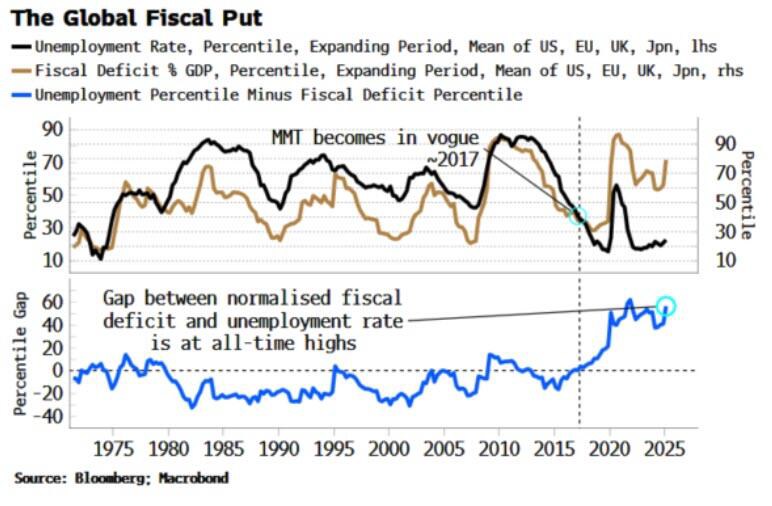

Lệnh tài chính thay thế lệnh Fed Put

Sự chuyển đổi này không chỉ thể hiện kỷ luật ngân sách lỏng lẻo mà còn báo hiệu sự tái thiết cơ bản về vai trò của chính phủ trong quản lý kinh tế. Trong khi các ngân hàng trung ương từng cung cấp biện pháp hỗ trợ chính chống lại sự biến động kinh tế thông qua chính sách tiền tệ (chính sách "Fed put" nổi tiếng), thì các cơ quan tài chính hiện đã đảm nhận trách nhiệm đó thông qua các chương trình chi tiêu lâu dài và mở rộng bảo đảm xã hội.

Những hàm ý này vượt xa chính sách phản chu kỳ truyền thống. Các chính phủ hiện coi mình là những người bảo hiểm cuối cùng chống lại một loạt rủi ro ngày càng mở rộng: biến động giá năng lượng, chi phí chăm sóc sức khỏe dài hạn, thích ứng với khí hậu, thay đổi công nghệ và thậm chí—như COVID-19 đã chứng minh—mối đe dọa hiện hữu đối với sức khỏe cộng đồng. Mỗi bảo lãnh mới đều bổ sung vào cơ sở chi tiêu mang tính cấu trúc phải được tài trợ thông qua thị trường trái phiếu.

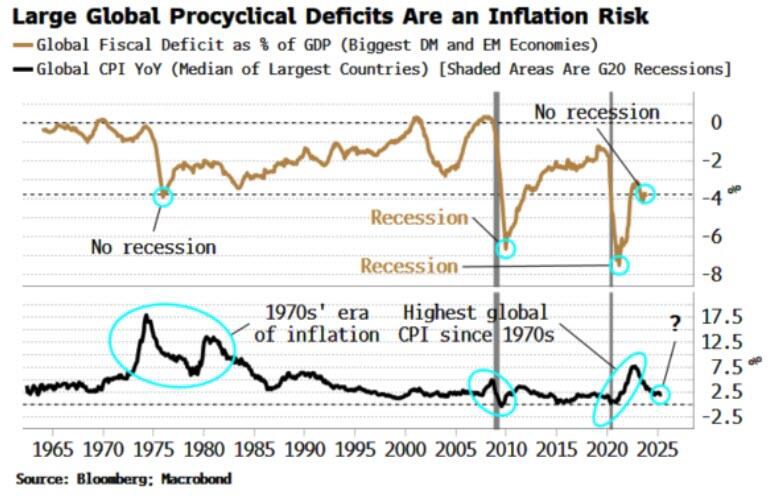

Tiếng vọng lịch sử: Sự song song của thập niên 1970

Mức thâm hụt tài chính toàn cầu hiện tại là 4% GDP ngoài thời kỳ suy thoái tương đương với mức thâm hụt cuối cùng vào giữa những năm 1970, khi nhiều nền kinh tế phát triển vật lộn với tình trạng đình lạm. Phản ứng tài chính của thời kỳ đó cuối cùng đã góp phần vào vòng xoáy lạm phát vào cuối những năm 1970 và đầu những năm 1980, đòi hỏi phải thắt chặt tiền tệ mạnh mẽ để khôi phục sự ổn định giá cả.

Hoàn cảnh ngày nay khác biệt theo những cách quan trọng—đáng chú ý nhất là trong các điều kiện ban đầu của lạm phát thấp và lãi suất đã thịnh hành trước khi mở rộng tài chính gần đây. Tuy nhiên, động lực cơ bản vẫn tương tự một cách đáng lo ngại: chi tiêu liên tục của chính phủ vượt quá doanh thu, được tài trợ thông qua thị trường trái phiếu, vào thời điểm tăng trưởng kinh tế vẫn còn khiêm tốn và mức tăng năng suất đã gây thất vọng.

Tín hiệu thị trường: Khi người mua tấn công

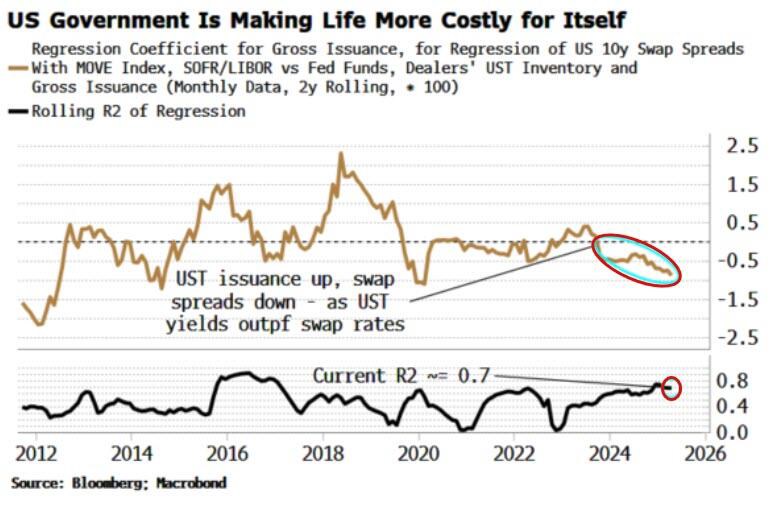

Thị trường trái phiếu đang bắt đầu phản kháng lại thực tế mới này thông qua chênh lệch hoán đổi tài sản ngày càng tiêu cực, cho thấy sự miễn cưỡng ngày càng tăng trong số các nhà đầu tư trong việc nắm giữ nợ chính phủ ở mức lợi suất hiện tại. Chỉ báo kỹ thuật này loại bỏ tiếng ồn của chính sách tiền tệ và định vị đường cong lợi suất để tiết lộ mối quan tâm tín dụng thuần túy về người vay có chủ quyền.

Mẫu hình này đặc biệt rõ rệt ở những thị trường có lịch trình phát hành nặng nề nhất. Bảng cân đối kế toán của đại lý, vốn đã căng thẳng do các yêu cầu về vốn theo quy định và thách thức trong quản lý hàng tồn kho, đang cho thấy dấu hiệu căng thẳng khi họ phải vật lộn để trung gian cho dòng chảy ồ ạt của trái phiếu chính phủ mới. Cơ sở hạ tầng từng hấp thụ liền mạch các đợt tăng đột biến định kỳ trong hoạt động vay nợ của chính phủ không được thiết kế cho kỷ nguyên phát hành liên tục và nặng nề hiện nay.

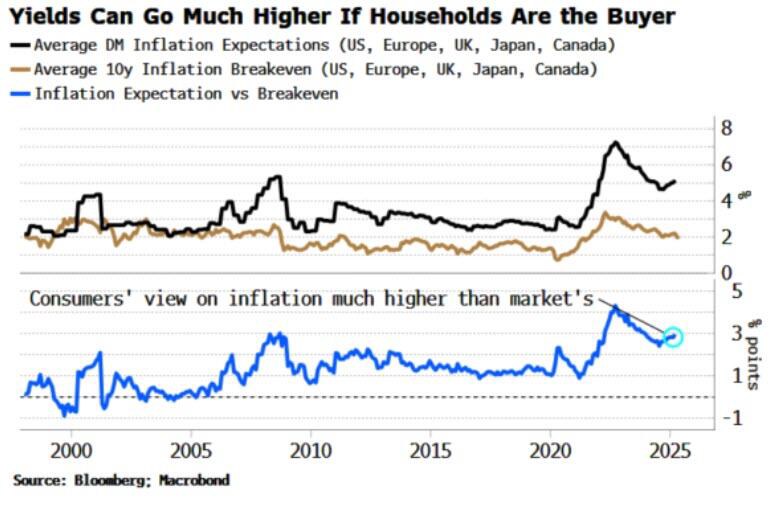

Khoảng cách kỳ vọng lạm phát

Có lẽ điều đáng lo ngại nhất là sự khác biệt ngày càng tăng giữa kỳ vọng lạm phát của hộ gia đình và các biện pháp dựa trên thị trường. Các cuộc khảo sát người tiêu dùng liên tục cho thấy kỳ vọng lạm phát cao hơn ba phần trăm so với mức ngụ ý của chứng khoán hòa vốn lạm phát—một khoảng cách rộng hơn nhiều so với các chuẩn mực lịch sử.

Sự khác biệt này cho thấy rằng những người mua nợ chính phủ cuối cùng—các hộ gia đình, trực tiếp hoặc thông qua các quỹ hưu trí và công ty bảo hiểm—có thái độ hoài nghi sâu sắc về tính bền vững của các quỹ đạo tài chính hiện tại. Nếu những lo ngại này chuyển thành nhu cầu giảm đối với trái phiếu chính phủ, kết quả có thể là một chu kỳ tự củng cố của lợi suất cao hơn, chi phí trả nợ tăng và thâm hụt thậm chí còn lớn hơn.

Ý nghĩa chính sách và triển vọng thị trường

Thách thức mà các nhà hoạch định chính sách phải đối mặt là việc củng cố tài chính đã trở nên độc hại về mặt chính trị ở hầu hết các nền dân chủ phát triển. Các cử tri đã quen với các chương trình mở rộng của chính phủ và phản đối bất kỳ đề xuất nào về việc giảm phúc lợi hoặc tăng thuế đủ để thu hẹp thâm hụt. Điều này tạo ra một cái bẫy chính sách khi mà phương thuốc cần thiết để khôi phục tính bền vững của tài chính—hoặc là cắt giảm chi tiêu đáng kể hoặc tăng thuế—có vẻ là không thể về mặt chính trị.

Đối với thị trường trái phiếu, điều này cho thấy một giai đoạn kéo dài áp lực cấu trúc lên lợi suất. Ngay cả khi các ngân hàng trung ương cố gắng nới lỏng chính sách tiền tệ để ứng phó với tình trạng tăng trưởng chậm lại, tình trạng cung vượt cầu dai dẳng của trái phiếu chính phủ vẫn đe dọa duy trì lợi suất dài hạn ở mức cao. Mối quan hệ truyền thống giữa chính sách tiền tệ và lợi suất trái phiếu có thể bị phá vỡ khi sự thống trị của tài khóa khẳng định chính nó.

Chiến lược đầu tư trong thời đại mới

Các nhà đầu tư phải thích nghi với một thế giới mà trái phiếu chính phủ—theo truyền thống được coi là tài sản an toàn nhất—mang theo thời hạn và rủi ro tín dụng ngày càng tăng. Việc xây dựng danh mục đầu tư có thể cần nhấn mạnh vào các công cụ có thời hạn ngắn hơn, chứng khoán được bảo vệ khỏi lạm phát và tài sản thực có thể chịu đựng tốt hơn những căng thẳng về tài chính-tiền tệ sắp tới.

Kỷ nguyên coi trái phiếu chính phủ như một vở kịch chính sách tiền tệ thuần túy đang kết thúc. Thay vào đó, các nhà đầu tư phải định giá chúng như các công cụ tín dụng do những người đi vay có hồ sơ tài chính xấu đi và năng lực chính trị hạn chế để điều chỉnh có ý nghĩa phát hành. Sự thay đổi quan điểm cơ bản này có thể chứng minh là một trong những diễn biến quan trọng nhất trên thị trường thu nhập cố định trong nhiều thập kỷ.

Thông điệp cho thị trường toàn cầu rất rõ ràng: chỉ riêng sự ôn hòa của ngân hàng trung ương không thể vượt qua được những trở ngại về mặt cấu trúc do sự mở rộng tài chính dai dẳng tạo ra. Cho đến khi các chính phủ giải quyết được quỹ đạo chi tiêu dài hạn của mình, lợi suất trái phiếu có thể vẫn ở mức cao so với lãi suất chính sách ngắn hạn, tạo ra một chuẩn mực mới thách thức nhiều thập kỷ quan hệ thị trường đã được thiết lập.

Cơ hội trên thị trường

BẠC - SILVER VƯỢT NGƯỠNG $35 – TĂNG TỐC!

Sau nhiều phiên đi trong phạm vi hẹp với mô hình cờ hiệu tăng giá, bạc chính thức phá vỡ mốc $35, một vùng kháng cự mạnh trên cả biểu đồ ngày, tuần và tháng.

Lượng bạc tồn kho trên sàn COMEX đã TĂNG VỌT trong những tháng gần đây lên mức kỷ lục 0,5 TRIỆU. Ngay cả cuộc khủng hoảng năm 2020 cũng không chứng kiến mức tăng đột biến như vậy.

Bạch kim - Platinum đang thức tỉnh mạnh mẽ...

Platinum tiếp tục bứt phá từ mô hình Bull Flag hôm qua bằng một cây nến tăng mạnh, thân dài – được hỗ trợ bởi khối lượng giao dịch tăng cao. Momentum đang nghiêng rõ ràng về phía bên mua.

Vàng tăng , Bạc và Bạch kim đang lao vút theo đằng sau !!!

----------------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Hỗ trợ - Tư vấn chuyên sâu về TT hàng hoá : 033 796 8866