Theo BCTC giữa niên độ 2023, FWD Việt Nam ghi nhận doanh thu phí bảo hiểm gốc gần 2,611 tỷ đồng, giảm 2% so với cùng kỳ, trong khi chi phí nhượng tái bảo hiểm tăng 40% lên gần 107 tỷ đồng nên doanh thu thuần hoạt động kinh doanh bảo hiểm lùi 1% xuống còn 2,530 tỷ đồng.

Kỳ này, chi phí hoạt động kinh doanh bảo hiểm giảm 12% so với cùng kỳ, xuống còn gần 1,111 tỷ đồng, do chi phí bồi thường bảo hiểm đi ngang ở mức 689 tỷ đồng và chi phí khác giảm 27% còn 421 tỷ đồng.

Chi phí giảm mạnh hơn doanh thu giúp hoạt động kinh doanh bảo hiểm của FWD thu về lợi nhuận gộp gần 1,419 tỷ đồng, tăng 9% so với cùng kỳ.

Mặt khác, lợi nhuận từ hoạt động tài chính tăng 75% lên hơn 342 tỷ đồng, nhờ lãi thu từ tiền gửi tăng 43% lên gần 223 tỷ đồng, lãi thu từ đầu tư trái phiếu tăng 34% lên hơn 78 tỷ đồng. Đáng chú ý, nửa đầu năm nay, FWD thu mới gần 46 tỷ đồng lãi do đánh giá lại các khoản đầu tư và cổ tức gần 3 tỷ đồng (gấp 4.2 lần cùng kỳ).

Hoạt động kinh doanh bảo hiểm và tài chính đều có lợi nhuận tăng, cộng thêm chi phí bán hàng (chủ yếu là chi phí cho các kênh phân phối) giảm 33% còn hơn 1,151 tỷ đồng, giúp FWD thoát lỗ, ghi nhận lãi ròng hơn 170 tỷ đồng trong nửa đầu năm 2023.

Theo đó, lỗ lũy kế của FWD Việt Nam giảm từ 6,926 tỷ đồng xuống còn 6,756 tỷ đồng.

Tính đến ngày 30/06/2023, tổng tài sản của FWD tăng 3% so với đầu năm, đạt gần 18,697 tỷ đồng, chủ yếu do tiền và các khoản tương đương tiền cao gấp 2.1 lần đầu năm, lên gần 1,355 tỷ đồng.

Phần lớn tài sản của FWD là chi phí trả trước dài hạn (chủ yếu là chi phí khai thác bảo hiểm) và đầu tư tài chính, lần lượt giảm 11% và 4% so với đầu năm.

Danh mục đầu tư tài chính ngắn hạn, bao gồm hơn 4,231 tỷ đồng tiền gửi trên 3 tháng đến dưới 1 năm (hưởng lãi suất từ 5.8-11.5%) tăng nhẹ 4% so với đầu năm, gần 263 tỷ đồng đầu tư cổ phiếu niêm yết (tăng 16% so với đầu năm) và trái phiếu doanh nghiệp hơn 145 tỷ đồng (tăng 31% so với đầu năm).

Khoản mục đầu tư tài chính dài hạn chủ yếu là trái phiếu doanh nghiệp với 1,500 tỷ đồng, không đổi so với đầu năm (kỳ hạn 5-15 năm với mức lãi suất từ 3.75-7.93%/năm).

Nợ phải trả tăng 5% so với đầu năm lên hơn 6,906 tỷ đồng, chủ yếu nằm ở khoản dự phòng nghiệp vụ dài hạn hơn 4,700 tỷ đồng, tăng 10%.

Được thành lập năm 2013, trong những năm gần đây, FWD đã thực hiện nhiều thương vụ mua lại trên khắp châu Á. Tập đoàn này cũng đã hiện diện ở nhiều quốc gia, vùng lãnh thổ bao gồm Hồng Kông, Macau, Thái Lan, Indonesia, Philippines, Singapore, Việt Nam, Nhật Bản và Malaysia.

Các cổ đông lớn của FWD bao gồm công ty bảo hiểm Swiss Re AG, GIC Ventures, RRJ Capital và Hopu Investments.

Hiện FWD Việt Nam hiện đang có hợp đồng hợp tác với một số ngân hàng bao như Agribank, Vietcombank và Nam A Bank, ACB, ABBank, HDBank

Năm 2020, Vietcombank và FWD Việt Nam chính thức ký thỏa thuận hợp tác độc quyền phân phối bảo hiểm qua ngân hàng thời hạn 15 năm. Theo Bloomberg, giá trị của giao dịch và hợp tác này dự kiến lên đến 1 tỷ USD, trong đó khoản "chào sân" 400 triệu USD sẽ sớm được chuyển vào tài khoản của Vietcombank như một phần của giao dịch chuyển nhượng phần vốn góp của ngân hàng này tại Vietcombank-Cardif, công ty liên doanh bảo hiểm nhân thọ giữa Vietcombank và BNP Paribas Cardif.

Theo thỏa thuận này, Vietcombank sẽ phân phối các sản phẩm bảo hiểm nhân thọ của FWD trong 15 năm.

FWD còn hợp tác với một ngân hàng Big4 nữa là Agribank vào năm 2022. Theo đó, trong giai đoạn đầu triển khai, Agribank sẽ hợp tác phân phối các sản phẩm bảo hiểm của FWD Việt Nam qua hệ thống gần 2.300 chi nhánh, phòng giao dịch trên toàn quốc.

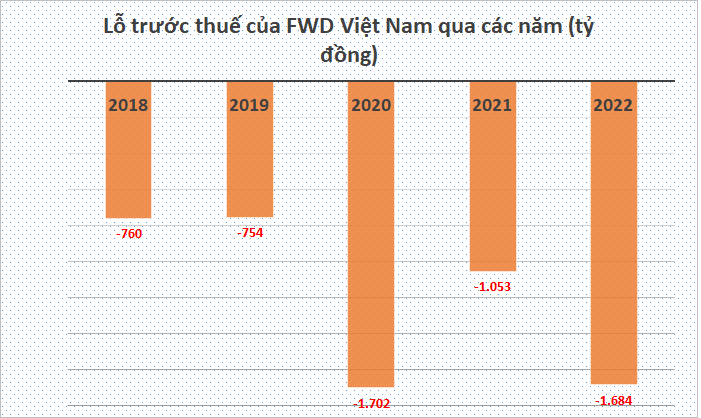

Báo lỗ liên tiếp nhiều năm liền do các chi phí tăng mạnh

Mặc dù có những hợp đồng hợp tác với những ngân hàng nhưng ngân hàng vẫn ghi nhận kết quả kinh doanh lỗ trong nhiều năm liên tiếp, trong đó chủ yếu nguyên nhân là do các chi phí của FWD liên tục tăng cao. Năm 2020 và 2022, 2 năm FWD có được cái bắt tay với 2 ngân hàng quốc doanh lại là 2 năm lỗ kỷ lục.

Nguồn: Tổng hợp từ BCTC FWD

Năm 2022, doanh thu thuần hoạt động kinh doanh bảo hiểm của FWD đạt gần 6.000 tỷ đồng, nhưng công ty lại mất đến hơn 3.400 tỷ đồng vào chi phí hoạt động kinh doanh bảo hiểm và 3.813 tỷ đồng chi phí bán hàng.

Công ty đã chi hơn 2.000 tỷ đồng vào bồi thường và trả tiền bảo hiểm, trong đó có 1.659 tỷ đồng để dự phòng nghiệp vụ bảo hiểm gốc, tăng gấp đôi so với năm trước.

Bên cạnh đó, công ty cũng tốn một khoản lớn vào chi phí bán hàng. Chiếm tỷ trọng lớn nhất là chi phí quản lý cho các kênh phân phối với hơn 2.600 tỷ đồng, chiếm gần 70% tổng chi phí bán hàng, tiếp sau là chi phí quảng cáo bán hàng với hơn 1.000 tỷ đồng.

Hay năm 2020, công ty cũng tốn đến hơn 1.310 tỷ đồng vào chi phí phí quản lý cho các kênh phân phối, gấp 2,5 lần so với năm trước đó. Chi phí khuyến mãi bán hàng cũng tăng gần 3 lần so với năm 2019 lên mức 666 tỷ đồng.

Có thể thấy mặc dù hoạt động kinh doanh bảo hiểm của công ty vẫn đem lại doanh thu, nhưng việc chi quá nhiều vào các chi phí, đặc biệt là chi phí bán hàng gây ảnh hưởng đến kết quả kinh doanh nhiều năm trở lại đây của FWD Việt Nam.