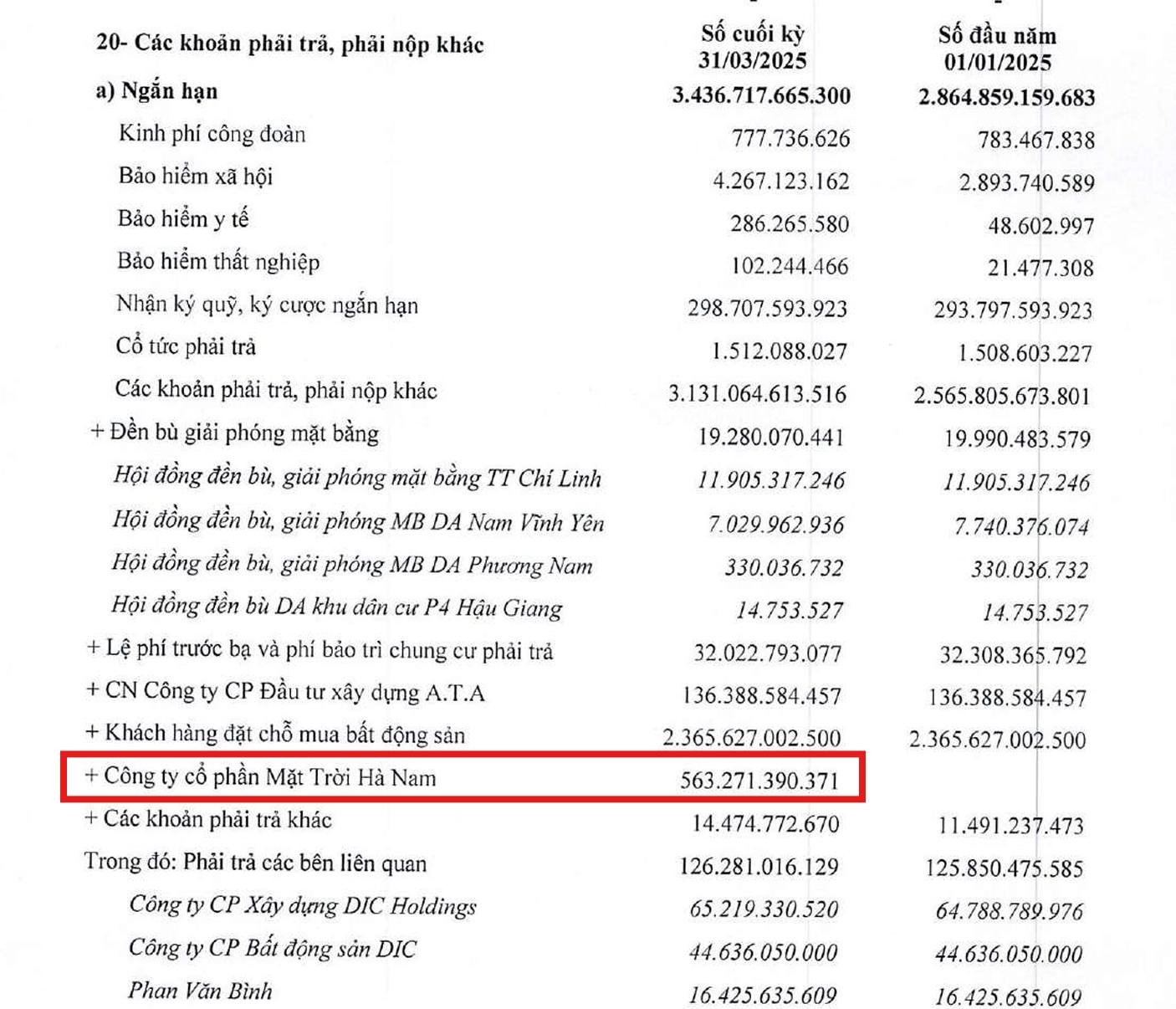

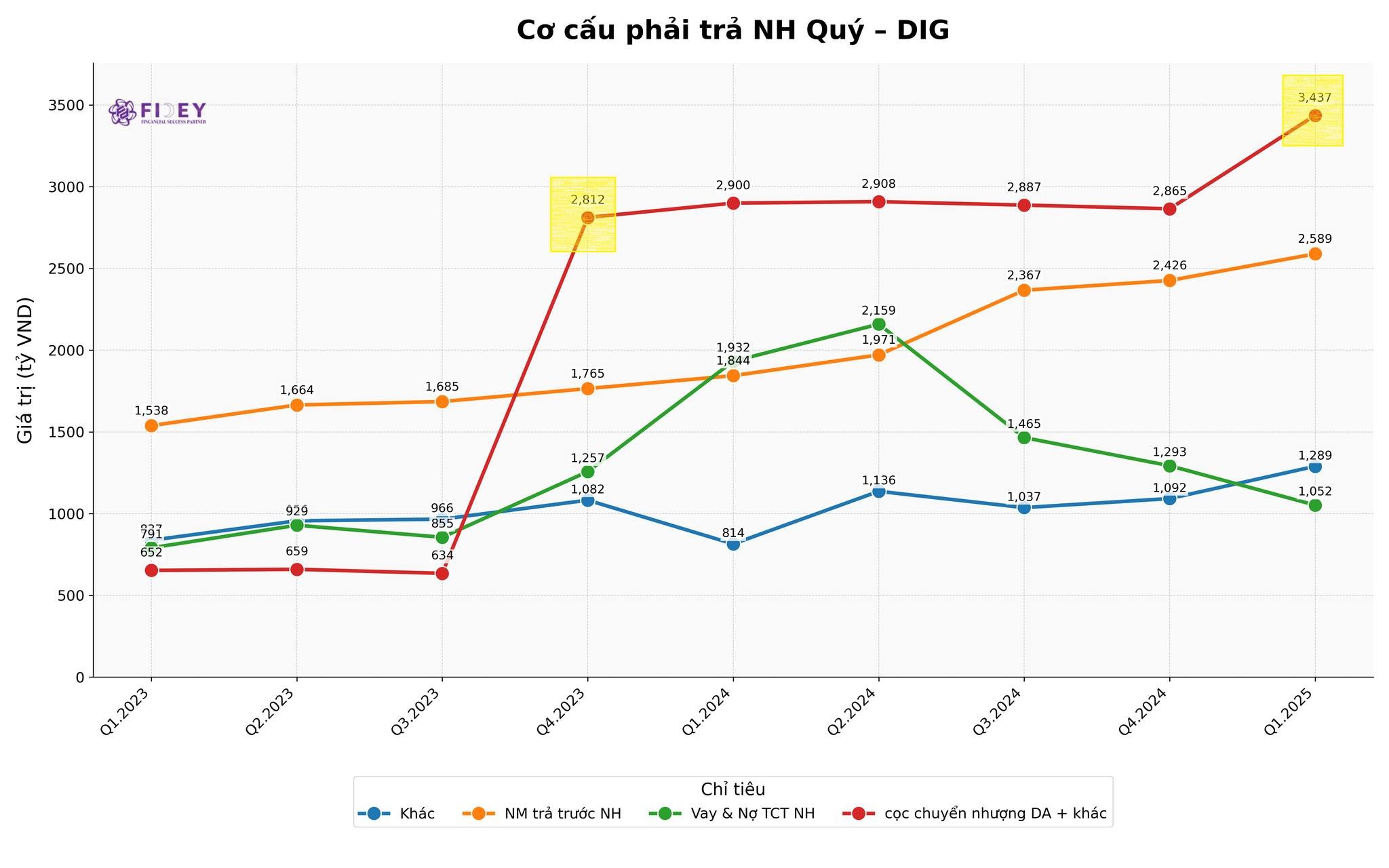

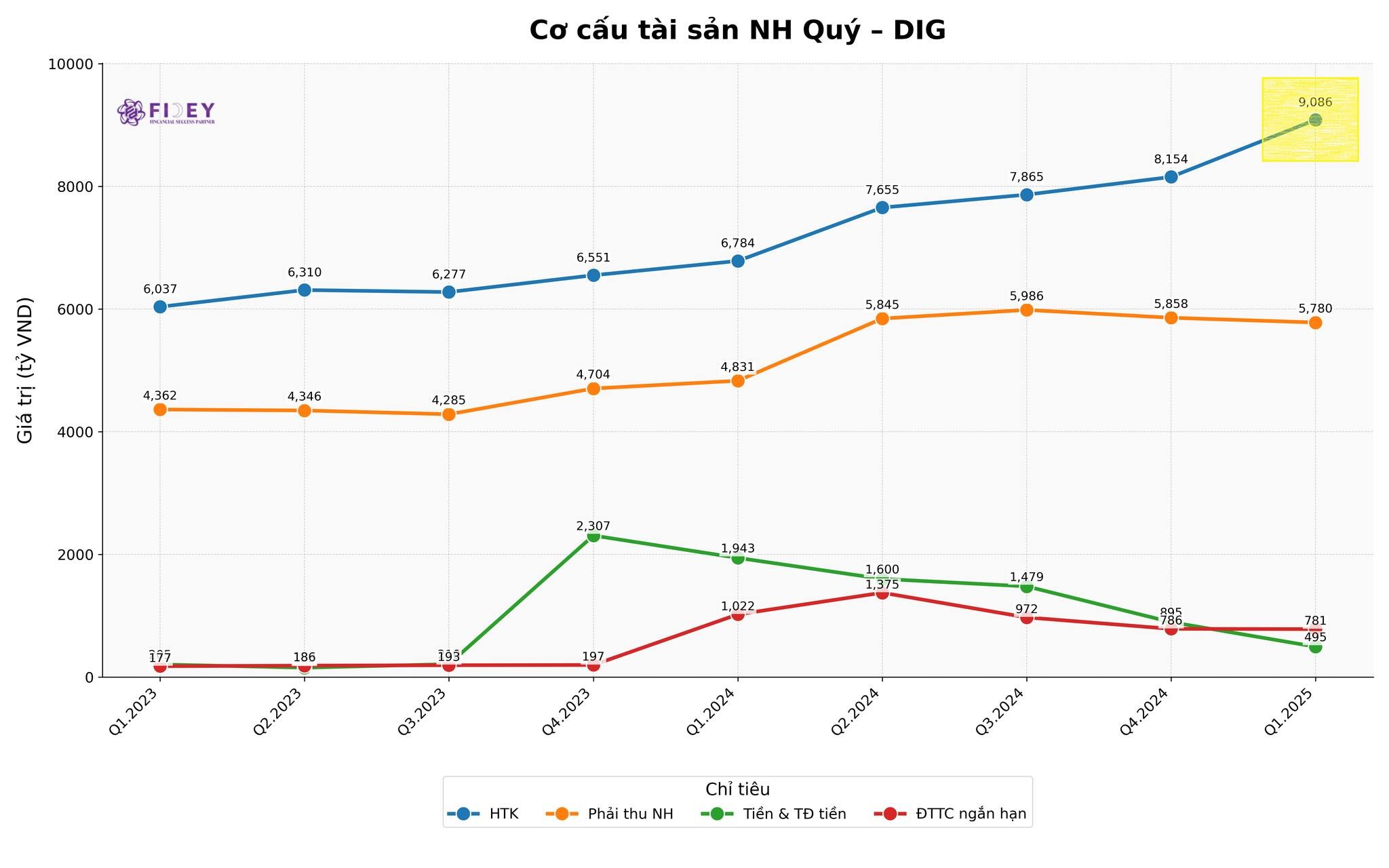

Hãy nhìn vào các biểu đồ phía dưới. Khoản mục "phải trả, phải nộp khác" tăng mạnh từ Q3.2023, nguyên nhân chính là khách hàng đặt cọc chuyển nhượng dự án Đại Phước. Đến Q1.2025, khoản mục này lại tăng đột biến - có thể do khách hàng đặt cọc chuyển nhượng dự án Lam Hạ Center Point (điều này thể hiện qua khoản phải trả Công ty Cổ phần Mặt Trời Hà Nam và chi phí dở dang của Lam Hạ Center Point tăng mạnh trong Q1.2025, cho thấy dòng tiền đã được bơm vào dự án này rất quyết liệt).

Chỉ cần hạch toán hai khoản này, tồn kho sẽ giảm, nợ phải trả ngắn hạn giảm, doanh thu và lợi nhuận được ghi nhận - lúc đó kế hoạch DT và LN đã trong tầm tay.

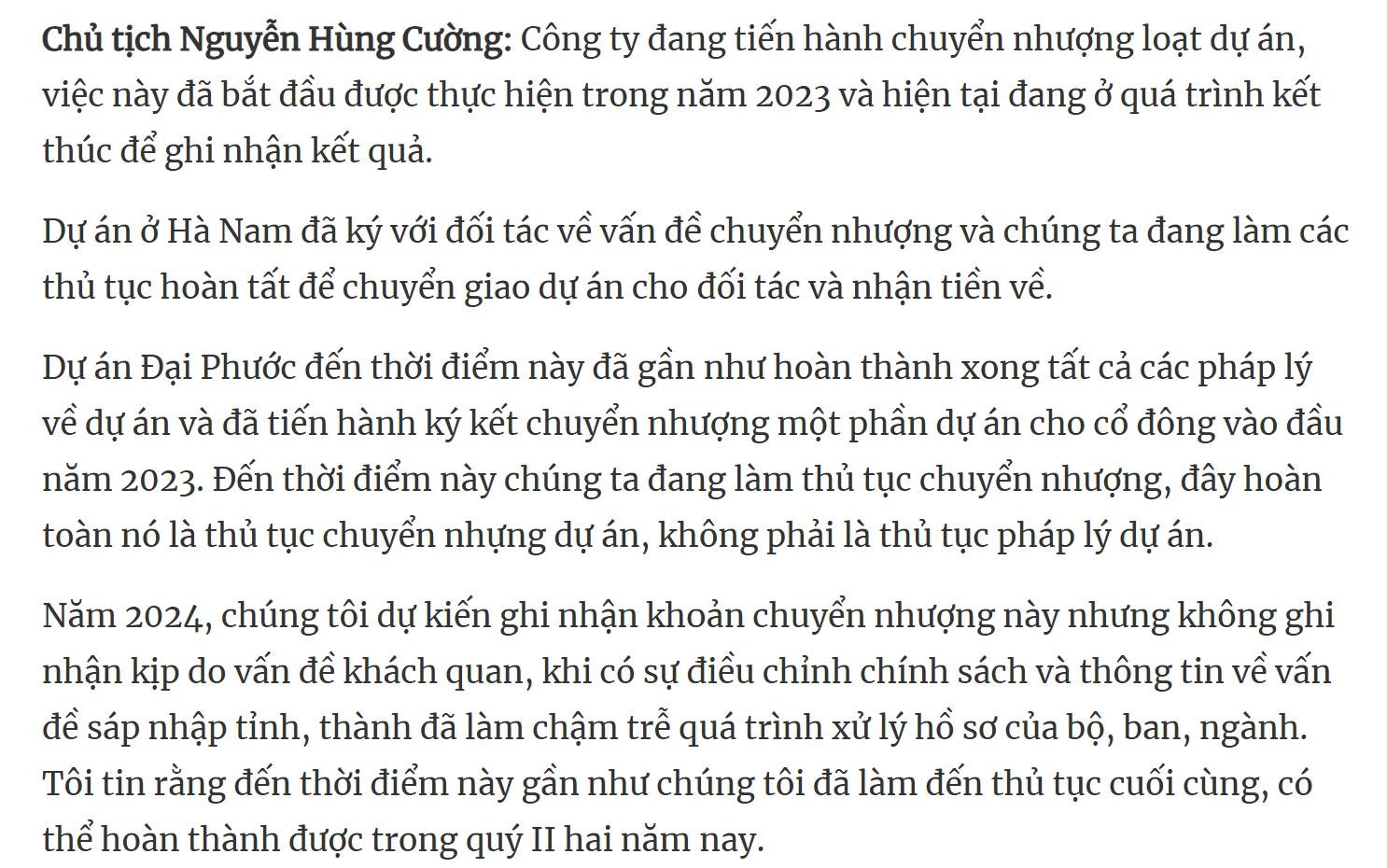

Kế hoạch doanh thu và lợi nhuận không mang nhiều ý nghĩa vì thực tế các khoản này đã phát sinh, chỉ còn thiếu phần hạch toán kế toán. Vì vậy, DIG cần tập trung vào kế hoạch đầu tư, bán hàng (thu tiền) và chuyển nhượng các dự án tiếp theo (thu tiền). Trọng tâm là đẩy nhanh tiến độ triển khai các dự án, bán hàng và thu tiền.

Tuy nhiên, khi hạch toán thì BCTC sẽ đẹp hơn nhiều. Tồn kho giảm, Nợ ngắn hạn giảm, DT và LN tăng. chỉ có dòng tiền không bị ảnh hưởng.

Tín hiệu trong Q1.2025 là tích cực: mặc dù doanh thu và lợi nhuận có vẻ "nát", nhưng xét về dòng tiền, DIG đã nhận thêm một khoản có thể là "cọc chuyển nhượng dự án". Khi việc chuyển nhượng hoàn tất, DIG sẽ có nguồn lực thực hiện các dự án khác - phù hợp với chủ trương mà ĐHCĐ đã thông qua.

Kết luận: Khi theo dõi DIG, nên chú trọng vào sự thay đổi trong cơ cấu cân đối kế toán hơn là các số liệu doanh thu và lợi nhuận để đánh giá tình hình kinh doanh của doanh nghiệp.

-------------

Nguồn: Fidey VietNam