Là một đơn vị sản xuất sơ chế cao su thiên nhiên lớn thuộc Tập đoàn Công nghiệp Cao su Việt Nam, CTCP Cao su Phước Hòa (mã PHR) đang quản lý gần 14.132 ha diện tích canh tác cây cao su với sản lượng bình quân hàng năm trên 30.000 tấn.

Tuy nhiên, nhìn vào kết quả kinh doanh những năm gần đây, đặc biệt là trong hai năm đại dịch, có thể thấy dù doanh thu từ mảng cao su vẫn đóng góp lớn vào tổng doanh thu của PHR song tăng trưởng lợi nhuận của công ty lại được dẫn dắt bởi khoản thu nhập bất thường từ đền bù đất.

Đơn cử, năm 2020, Cao su Phước Hòa ghi nhận 1.061 tỷ đồng doanh thu, gần như đi ngang so với năm 2019. Giá vốn vẫn cao khiến lợi nhuận gộp giảm 15% so với năm trước, còn hơn 70 tỷ đồng. Doanh thu tài chính cũng giảm 26%, còn hơn 187 tỷ đồng khiến lợi nhuận thuần từ hoạt động kinh doanh giảm 25% xuống gần 193 tỷ đồng.

Tuy nhiên, khoản lợi nhuận khác đến từ các nguồn tiền đền bù lên đến hơn 959 tỷ đồng, gấp 3,5 lần năm 2019. Trong đó, công ty ghi nhận hơn 91 tỷ đồng thu nhập từ nhượng bán, thanh lý vườn cây cao su với tổng diện tích là 684.86 ha. Bên cạnh đó, công ty còn thu về khoản tiền bồi thường hơn 860 tỷ đồng từ CTCP Khu công nghiệp Nam Tân Uyên là chủ đầu tư của dự án khu công nghiệp Nam Tân Uyên mở rộng giai đoạn 2.

Kết quả, Cao su Phước Hòa báo lãi trước thuế riêng lẻ năm 2020 tăng gấp đôi lên gần 1.112 tỷ đồng. Lợi nhuận sau thuế (LNST) thu về gần 954 tỷ đồng, gấp 2 lần cùng kỳ năm 2019.

Tuy nhiên, sang năm 2021, dù doanh thu tăng gần 38% so với năm 2020 lên 1.464 tỷ đồng, nhưng giá vốn hàng bán và chi phí bán hàng, chi phí quản lý doanh nghiệp… đều tăng dẫn đến LNST của Cao su Phước Hòa chỉ đạt 330 tỷ đồng, giảm mạnh 65,4% so với năm 2020.

Sự sụt giảm lợi nhuận này ngoài lý do giá vốn hàng bán và một số khoản chi phí cơ bản tăng còn có một nguyên nhân đáng chú ý là khoản “lợi nhuận khác” từ đến bù đất của năm 2021 không có đột biến như năm 2020.

Việc tăng trưởng lợi nhuận phụ thuộc vào tiền đền bù đất càng thể hiện rõ nét hơn trong hai quý đầu năm 2022 khi quý 2, LNST của Cao su Phước Hòa chỉ đạt gần 8,8 tỷ đồng, giảm hơn 3 lần so với cùng kỳ năm 2021 và giảm tới 26 lần so với mức LNST 240 tỷ đồng của quý 1.

Theo thuyết minh báo cáo tài chính, LNST quý 2 của PHR giảm mạnh so với quý 1 chủ yếu là do trong quý 2, công ty không còn ghi khoản nhận tiền bồi thường thực hiện dự án khu công nghiệp đột biến như quý 1.

Cụ thể, trong quý 1/2022, Cao su Phước Hòa thu về hơn 289 tỷ đồng tiền bồi thường, hỗ trợ thiệt hại khi bàn giao đất thực hiện dự án khu công nghiệp VSIP III.

Dù doanh thu và lợi nhuận quý 2 sụt giảm mạnh song lũy kế trong 6 tháng đầu năm, công ty mẹ Cao su Phước Hòa vẫn ghi nhận doanh thu đạt 849 tỷ đồng tăng 35% so với cùng kỳ năm trước; lãi trước thuế 311 tỷ đồng, gấp 4,3 lần cùng kỳ; lãi sau thuế 249 tỷ đồng, gấp 4,3 lần so với 6 tháng năm 2021. Trong đó, lợi nhuận tăng chủ yếu do công ty ghi nhận doanh thu khác 291,54 tỷ đồng, trong khi cùng kỳ chỉ ghi nhận 21,45 tỷ đồng.

Với kết quả kinh doanh tương đối khả quan trong 6 tháng đầu năm, sang quý 3, Cao su Phước Hòa đặt chỉ tiêu tổng doanh thu công ty mẹ đạt 492 tỷ đồng, lợi nhuận trước thuế 220 tỷ đồng; lần lượt tăng 75% và gấp 3,2 lần cùng kỳ năm trước.

HĐQT công ty đánh giá trong quý 3 và nửa cuối năm gặp phải khó khăn như giá cả vật tư, nhiên liệu, phân bón đều tăng trong khi giá bán cao su giảm, tình trạng thiếu lao động khai thác mủ, tiền thuê đất cao sẽ ảnh hưởng lớn đến việc hoàn thành các chỉ tiêu sản xuất kinh doanh năm 2022. Trước đó, trong quý 2, công ty cũng đặt mục tiêu lãi trước thuế công ty mẹ 220 tỷ đồng nhưng kết quả chỉ đạt được gần 9 tỷ đồng, giảm 76% so với quý 2/2021.

Công ty kỳ vọng sản lượng cao su tiêu thụ đạt hơn 7.053 tấn mủ thành phẩm các loại, giá bán bình quân 40,04 triệu đồng/tấn, thấp hơn mức bình quân nửa đầu năm là 42,5 triệu đồng/tấn.

Trong quý 3, HĐQT Cao su Phước Hòa đã thông qua việc trình Tập đoàn Công nghiệp Cao su Việt Nam hai phương án hợp tác với VSIP để phát triển dự án VSIP III.

Cụ thể, phương án 1, do không thể lập liên doanh nên doanh nghiệp kiến nghị tập đoàn xem xét cho nhận tiền đền bù hỗ trợ tối thiểu 2,5 tỷ/ha và chia nhiều đợt theo tiến độ triển khai dự án, bàn giao đất.

Phương án 2, doanh nghiệp trình tập đoàn thực hiện hợp đồng hợp tác kinh doanh và tỷ lệ góp vốn của Phước Hòa là 20% vốn chủ sở hữu đầu tư vào dự án.

Theo BVSC, dự án VSIP 3 có tổng quy mô khoảng 1.000 ha, trong đó có 691 ha được phát triển trên đất trồng cao su của PHR. Theo phương án bồi thường, công ty sẽ nhận khoản đền bù với giá 1,3 tỷ/ha – tương đương tổng giá trị 898 tỷ đồng và 20% lợi nhuận từ dự án (nhưng không thấp hơn 1,2 tỷ/ha, tương đương 830 tỷ đồng).

Ban lãnh đạo công ty cho biết trong năm nay dự kiến ghi nhận 691 tỷ tiền bồi thường và 207 tỷ còn lại vào 2023. Trong quý 1, đơn vị đã ghi nhận 289 tỷ tiền bồi thường đất và còn hơn 400 tỷ trong thời gian còn lại của năm.

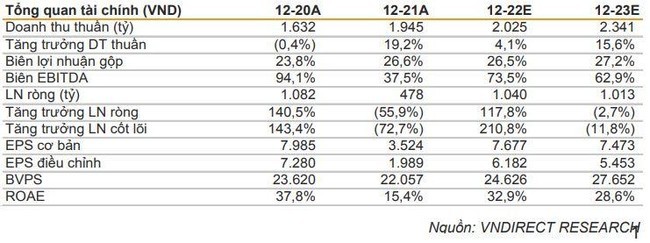

Trong báo cáo vừa cập nhật, VNDirect đã điều chỉnh dự phóng lợi nhuận ròng năm 2022 của Cao su Phước Hòa xuống 1.040 tỷ đồng (tăng 117,8% so với năm 2021) do lo ngại về xu hướng giảm sản lượng tiêu thụ cao su lẫn giá bán bình quân khi mà Trung Quốc kéo dài chính sách “zero-COVID”, đồng thời do giảm khoản thu nhập bất thường từ đền bù đất dự án VSIP III xuống 691 tỷ đồng.

Trong khi đó, VNDirect điều chỉnh tăng dự phóng lợi nhuận ròng năm 2023 cuả PHR lên 16,7% so với dự phóng trước đó nhờ khoản đền bù còn lại (khoảng 207 tỷ đồng) của dự án VSIP III được chuyển sang 2023.

Với việc dự kiến khu công nghiệp Tân Lập 1 sẽ đi vào hoạt động vào năm 2024 VNDirect dự phóng tăng trưởng kép lợi nhuận ròng 2022-24 của PHR sẽ đạt mức 14,7%.