Trong bối cảnh xung đột tại Iran làm rung chuyển các thị trường năng lượng toàn cầu, Ngân hàng Trung ương châu Âu (ECB) duy trì lãi suất tiền gửi ở mức 2% — nhưng dư địa chính sách đang dần thu hẹp.

Tại cuộc họp thứ sáu liên tiếp, ECB quyết định giữ nguyên lãi suất tiền gửi ở mức 2% trong ngày thứ Năm — một động thái dù đã được thị trường dự báo trước, nhưng mang hàm ý chính sách sâu sắc hơn nhiều so với vẻ bề ngoài. Trong bối cảnh căng thẳng địa chính trị leo thang tại Iran và mức độ bất định ngày càng lớn trên thị trường năng lượng toàn cầu, quyết định này phản ánh sự thừa nhận thẳng thắn rằng môi trường kinh tế phía trước tiềm ẩn nhiều rủi ro phức tạp.

Khoảng dừng có tính toán

Chủ tịch ECB Christine Lagarde thể hiện quan điểm dứt khoát khi phát biểu tại Frankfurt rằng cơ quan này đang ở trạng thái “được chuẩn bị đầy đủ và có đủ công cụ” để ứng phó với cú sốc đang hình thành, đồng thời nhấn mạnh ECB sẽ tiếp tục duy trì định hướng chính sách hiện tại. Thông điệp cốt lõi rất rõ ràng: đây không phải là sự tự mãn, mà là trạng thái ổn định có tính toán.

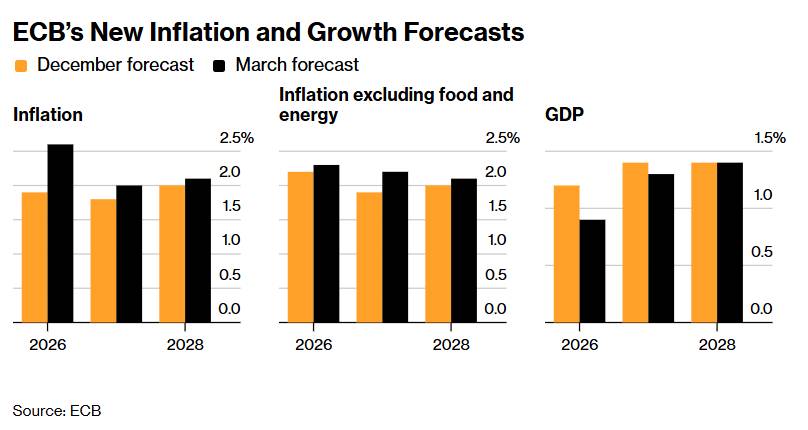

Các dự báo kinh tế cập nhật theo quý của ECB — dựa trên dữ liệu đến ngày 11/3, thời điểm xung đột bắt đầu — đã phản ánh triển vọng kém tích cực hơn: lạm phát tăng nhanh hơn, đặc biệt trong năm 2026, trong khi tăng trưởng kinh tế suy yếu. Các kịch bản giả định thậm chí còn bi quan hơn, cho thấy nếu gián đoạn nguồn cung dầu và khí đốt kéo dài, lạm phát có thể vượt xa dự báo cơ sở, đồng thời tăng trưởng giảm sâu hơn kỳ vọng.

Bóng ma đình lạm quay trở lại

Khái niệm mà các ngân hàng trung ương luôn né tránh — đình lạm — đang dần quay trở lại trong các hành lang chính sách. Bà Lagarde thừa nhận rủi ro lạm phát đang nghiêng về phía tăng, trong khi rủi ro tăng trưởng lại nghiêng về phía giảm — chính là cấu trúc điển hình của một cú sốc đình lạm.

Giá năng lượng cao không chỉ trực tiếp đẩy CPI đi lên, mà còn lan tỏa sang kỳ vọng lạm phát, dẫn đến áp lực tăng lương, và làm gián đoạn chuỗi cung ứng toàn cầu. Liên minh châu Âu đã cảnh báo lạm phát có thể vượt 3% trong năm 2026 nếu giá dầu Brent duy trì quanh ngưỡng 100 USD/thùng và giá khí đốt tiếp tục neo cao. Một số nhà kinh tế thậm chí dự báo lạm phát có thể vượt 4% nếu căng thẳng năng lượng kéo dài — kịch bản gần như chắc chắn buộc ECB phải quay lại chu kỳ thắt chặt.

Thị trường đã bắt đầu phản ánh kịch bản này. Các nhà giao dịch đang định giá ít nhất hai lần tăng lãi suất 25 điểm cơ bản trong năm nay, với xác suất đáng kể cho lần tăng thứ ba. Lợi suất trái phiếu chính phủ Đức kỳ hạn 2 năm đã tăng 11 điểm cơ bản lên 2,56% ngay sau thông báo của ECB — tín hiệu cho thấy niềm tin thị trường rằng chu kỳ thắt chặt có thể chưa kết thúc.

Bài học từ cú sốc Ukraine

Điểm khác biệt quan trọng là ECB bước vào cuộc khủng hoảng lần này với năng lực phân tích được cải thiện đáng kể so với thời điểm Nga xâm lược Ukraine năm 2022. Bà Lagarde nhấn mạnh rằng trong bốn năm qua, ECB đã nâng cấp mô hình dự báo, điều chỉnh khung chiến lược và cải thiện khả năng nhận diện rủi ro đuôi (tail risks).

Yếu tố “học hỏi” này mang ý nghĩa quan trọng. Phản ứng chậm trễ của ECB trước làn sóng lạm phát hậu COVID-19 từng vấp phải nhiều chỉ trích, và các nhà hoạch định chính sách rõ ràng không muốn lặp lại sai lầm đó.

Đồng thuận thận trọng trên toàn cầu

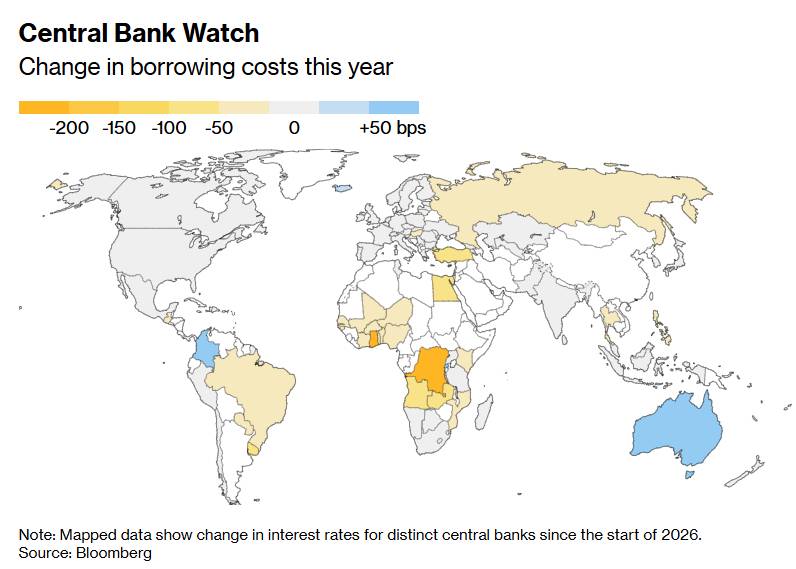

ECB không đơn độc trong trạng thái “án binh bất động”. Cùng ngày, Ngân hàng Anh và Ngân hàng Nhật Bản cũng giữ nguyên lãi suất điều hành, tương đồng với quyết định của Cục Dự trữ Liên bang Mỹ trước đó một ngày. Các ngân hàng trung ương lớn dường như đang đồng thuận trong chiến lược “kiên nhẫn” — duy trì tính linh hoạt chính sách trong khi tránh hành động vội vàng có thể làm trầm trọng thêm đà suy giảm tăng trưởng.

Ngân hàng Thanh toán Quốc tế (BIS) đã phát đi cảnh báo rộng hơn: một cuộc xung đột kéo dài có thể gây biến động mạnh trên thị trường tài chính, làm gia tăng áp lực tài khóa lên các chính phủ và khiến kỳ vọng lạm phát mất neo. Trong khi đó, Quỹ Tiền tệ Quốc tế (IMF) khuyến nghị các nhà hoạch định chính sách cần duy trì tính linh hoạt — lời khuyên hợp lý trong bối cảnh biến số quan trọng nhất, thời gian kéo dài của xung đột, vẫn hoàn toàn bất định.

Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, xu hướng tháng của bạc đóng cây nến tháng 2 với cường độ tăng mạnh củng cố đà tăng trung - dài hạn chưa thay đổi ( biểu đồ khung tháng).

Khung kỹ thuật tuần, xu thế tăng áp đảo sau khi đã có tín hiệu xác nhận lực cầu trở lại quanh vùng hỗ trợ 70$ ở tuần trước nữa. Cây nến tuần trước đóng xanh với thân nến lớn và quan trọng vượt qua vùng kháng cự quan trọng quanh 90$ ( 90-92$)điều này càng gia tăng khả năng đà tăng sẽ tiếp tục mở rộng trong tuần này với các mục tiêu gần quanh 100-105$ trướ khi nghĩ đến mục tiêu đỉnh cũ.

Triển vọng trung hạn vẫn tích cực, với mục tiêu xa hơn trong quý I/2026 có thể đạt tới 150 USD/oz.

Phân tích này dựa trên giả định tỷ lệ vàng/bạc sẽ quay về các đáy lịch sử dài hạn quanh vùng 30-40, từng xuất hiện vào các chu kỳ cao điểm của bạc (1983, 1998, 2011). Nếu vàng bước vào siêu chu kỳ tăng mạnh lên 7.000-8.000 USD/oz, chỉ cần tỷ lệ vàng/bạc giảm về mức trung tính 35 thì giá bạc đã hàm ý mức tăng rất lớn, phản ánh tính đòn bẩy cao của bạc so với vàng.