Tập đoàn Hòa Phát mới đây đã công bố kết quả kinh doanh quý III với doanh thu đạt 38.900 tỷ đồng, tăng 56% cùng kỳ năm trước. Lợi nhuận sau thuế lần đầu tiên trong lịch sử đạt 10.350 tỷ đồng, gấp 2,7 lần so với cùng kỳ năm trước.

Lũy kế 9 tháng, Tập đoàn Hòa Phát ghi nhận doanh thu hơn 105.800 tỷ đồng và lợi nhuận sau thuế 27.100 tỷ đồng, lần lượt tăng hơn 60% và 200% so với cùng kỳ 2020. Lợi nhuận sau thuế 9 tháng vượt 45% kế hoạch năm.

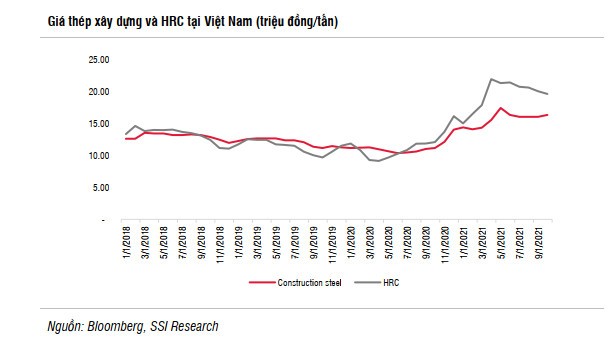

SSI Research cho rằng giá thép cuộn cán nóng (HRC) tăng đột biến là động lực tăng trưởng chính đối với lợi nhuận quý III/2021.

Sản lượng HRC đạt 613 nghìn tấn trong quý 3, tăng 167% so với mức thấp trong quý 3/2020, nhưng giảm 8% so với quý trước do tác động của dịch Covid-19 ảnh hưởng đến nhu cầu trong nước đối với dòng sản phẩm thép dẹt thành phẩm, đặc biệt là thép ống. Tuy nhiên, khác với giá thép xây dựng duy trì ổn định trong quý, giá bán HRC tăng 105% so với cùng kỳ và 25% so với quý trước do công ty chốt giá hợp đồng trước hai tháng. Do đó, mức giá cao trong khoảng tháng 5 và tháng 6 giúp kết quả kinh doanh quý 3 tăng mạnh.

‘’Biên lợi nhuận gộp của HRC trong quý ước tính tăng hơn 45%, so với ước tính 22-25% của thép xây dựng’’, SSI Research cho biết.

Bên cạnh đó, sản lượng tôn mạ của Hòa Phát tăng 57% nhờ kênh xuất khẩu, trong khi sản lượng tiêu thụ thép ống giảm 45% do phụ thuộc nhiều vào thị trường nội địa. Sản lượng tiêu thụ phôi thép cũng giảm 57% đạt 225 nghìn tấn do ưu tiên sản xuất các sản phẩm có biên lợi nhuận cao hơn.

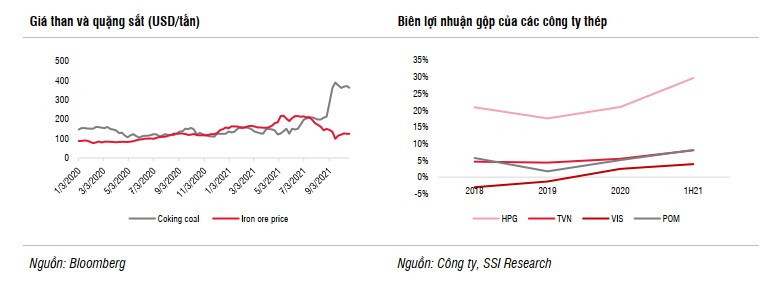

Theo SSI Research, ảnh hưởng từ giá than tăng gấp ba lần trong 6 tháng qua lên khoảng 350-400 USD/tấn đến chi phí sản xuất của Hòa Phát có thể được bù đắp từ giá quặng sắt giảm 45% so với mức đỉnh trong tháng 6 do nhu cầu của Trung Quốc yếu và nguồn cung toàn cầu phục hồi.

“Hòa Phát là một trong số ít các công ty sản xuất thép trong nước sử dụng lò cao để sản xuất thép từ các nguyên liệu thô như quặng sắt và than, với lợi thế đáng kể về quy mô kinh tế và chất lượng quản lý sản xuất đáng kể, Hòa Phát đã và đang duy trì giá thành sản xuất thấp hơn nhiều các công ty trong nước, điều này được phản ánh qua biên lợi nhuận cao hơn đáng kể so với mức trung bình ngành trong những năm qua”, báo cáo SSI Research cho hay.

Nhóm phân tích cũng cho rằng giá thép xây dựng trong nước có thể phục hồi, nhưng giá HRC trong quý 4/2021 có thể điều chỉnh từ mức đỉnh quý 3. Do đó, biên lợi nhuận của Hòa Phát từ các sản phẩm HRC có thể điều chỉnh trong quý 4/2021, nhưng vẫn ở mức rất cao so với các dòng sản phẩm khác và so với mức các năm trước. Các tín hiệu từ thị trường thép Trung Quốc có sự phân hóa, tác động không rõ ràng đến giá thép.

Bên cạnh đó, chính sách cắt giảm sản lượng thép của Trung Quốc đã khiến nguồn cung thép giảm trong những tháng gần đây, với sản lượng thép thô trong tháng 9 giảm 11% so với tháng trước và giảm 21% so với cùng kỳ. Trung Quốc đặt kế hoạch tổng sản lượng thép sản xuất trong năm 2021 không đổi so với năm 2020, vì vậy Trung Quốc có thể tiếp tục cắt giảm sản lượng trong thời gian tới do tổng sản lượng trong 9 tháng đầu năm 2021 vẫn tăng 2% so với cùng kỳ.

Mặt khác, theo Hiệp hội Thép Thế giới, nhu cầu ở Trung Quốc đã giảm tốc đạt mức 13,3% trong tháng 7 và 18,3% trong tháng 8, do thị trường bất động sản suy yếu sau quy định thắt chặt của chính phủ đối với thị trường bất động sản và sự chậm lại trong đầu tư cơ sở hạ tầng. Sau khi tăng 2,7% so với cùng kỳ trong 8 tháng đầu năm, Hiệp hội ước tính nhu cầu thép ở Trung Quốc sẽ giảm trong các tháng cuối năm 2021 và giảm 1% tính trong cả năm này. Do đó, bất chấp việc cắt giảm sản lượng, giá thép tại Trung Quốc chưa hồi phục mạnh trong những tháng gần đây và vẫn thấp hơn mức đỉnh tháng 5 khoảng 10% -15%.