Thị trường tài chính đang bước vào một giai đoạn kỳ lạ, nơi sự thận trọng trở nên ngớ ngẩn và sự liều lĩnh lại khoác lên mình vỏ bọc của sự khôn ngoan. Sự đảo ngược logic đầu tư truyền thống này báo hiệu điều gì đó nguy hiểm hơn nhiều so với việc chỉ đơn thuần định giá quá cao—nó thể hiện sự đổ vỡ cơ bản trong nhận thức rủi ro, điều mà trong lịch sử thường xảy ra trước những biến động nghiêm trọng của thị trường.

Phản ứng thị trường theo kiểu Pavlov

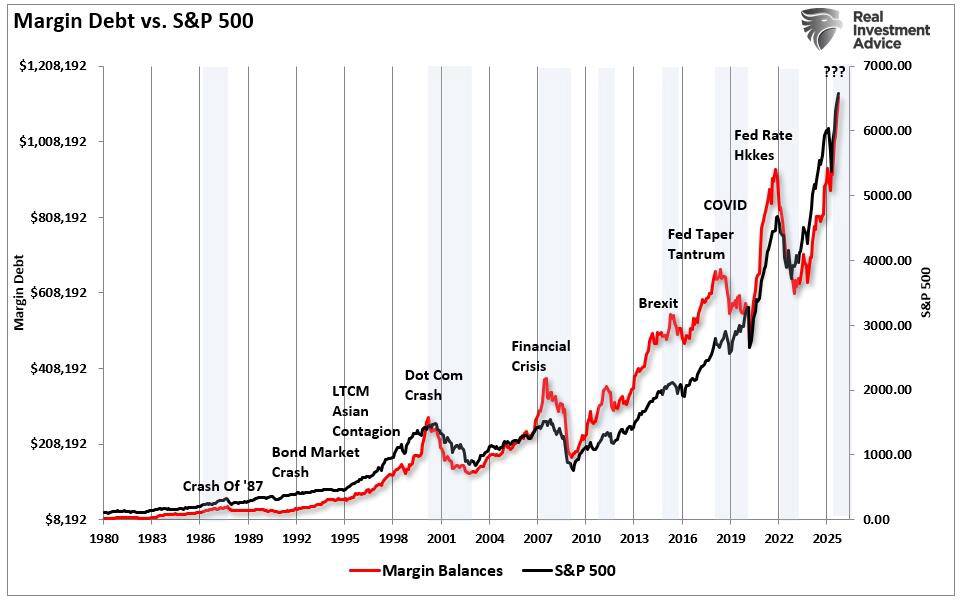

Hơn mười lăm năm can thiệp tiền tệ mạnh mẽ đã làm thay đổi căn bản hành vi của nhà đầu tư. Mỗi lần thị trường chao đảo đều được chính sách hỗ trợ, mỗi lần điều chỉnh đều bị ngân hàng trung ương can thiệp, đã tạo ra một hiệu ứng điều kiện mạnh mẽ. Nhà đầu tư không còn đánh giá rủi ro dựa trên các yếu tố cơ bản mà dựa trên phản ứng chính sách dự kiến. Điều này thể hiện sự lệch lạc nguy hiểm so với kỷ luật thị trường.

Cơ chế này khá đơn giản: khi các kết quả tiêu cực liên tục không xảy ra bất chấp mức độ rủi ro cao, những người tham gia thị trường sẽ kết luận một cách hợp lý rằng bản thân rủi ro đã được loại bỏ. Điều này tạo ra cái mà các nhà kinh tế gọi là rủi ro đạo đức — việc thiếu hậu quả dẫn đến hành vi ngày càng liều lĩnh. Bảo hiểm không cần phí bảo hiểm. Đánh bạc không cần đặt cược.

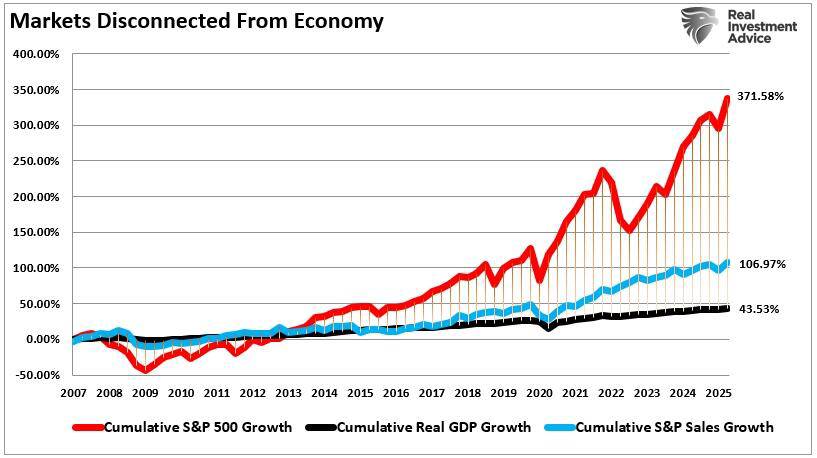

Hậu quả không chỉ giới hạn ở các danh mục đầu tư riêng lẻ. Khi toàn bộ hệ sinh thái thị trường hoạt động dựa trên giả định về các biện pháp hỗ trợ vĩnh viễn, giá tài sản sẽ tách rời khỏi thực tế kinh tế cơ bản. Định giá vượt xa các chuẩn mực lịch sử không phải vì lợi nhuận biện minh cho điều đó, mà vì những người tham gia tin rằng giá chỉ có thể tăng lên. Ảo tưởng tập thể này tự củng cố cho đến khi các yếu tố bên ngoài—suy thoái kinh tế, sai lầm chính sách, hoặc đơn giản là sự cạn kiệt—phá vỡ chu kỳ.

Sự xác nhận sai lầm về thị trường đang tăng trưởng

Các thị trường tăng giá kéo dài tạo ra một dạng thiên kiến nhận thức đặc biệt nguy hiểm. Thành công dường như gắn liền với kỹ năng. Số dư danh mục đầu tư tăng lên dường như khẳng định năng lực đầu tư hơn là cho thấy điều kiện thuận lợi. Sự nhầm lẫn giữa môi trường và khả năng này đã phá hủy nhiều của cải hơn bất kỳ cạm bẫy tâm lý nào khác.

Các tiền lệ lịch sử đưa ra những lời cảnh báo rõ ràng. Kinh nghiệm của Benjamin Graham vào cuối những năm 1920 là một ví dụ điển hình: lợi nhuận khổng lồ thu được nhờ đòn bẩy đã thuyết phục một nhà đầu tư tài ba rằng ông đã vượt qua các giới hạn rủi ro thông thường. Sự sụp đổ sau đó cho thấy thành công của ông bắt nguồn từ các điều kiện thuận lợi, chứ không phải từ khả năng miễn nhiễm với biến động thị trường. Mức thua lỗ 85% của ông là minh chứng cho sự nguy hiểm của việc nhầm lẫn lợi thế tạm thời với sự thấu hiểu lâu dài.

Môi trường hiện nay phản ánh thời kỳ đó theo những cách đáng lo ngại. Một thế hệ nhà đầu tư chỉ biết đến thị trường tăng trưởng xen kẽ với những đợt điều chỉnh ngắn ngủi, nông cạn. Điều này tạo ra vấn đề mà các nhà kinh tế học hành vi gọi là "ngân hàng ký ức trống rỗng" - sự thiếu kinh nghiệm thực tế với các thị trường giảm giá thực sự dẫn đến việc đánh giá thấp một cách có hệ thống rủi ro giảm giá. Biểu đồ và dữ liệu lịch sử không thể tái tạo áp lực tâm lý khi chứng kiến tài sản bốc hơi trong thời gian thực.

Sự không nhất quán trong định giá

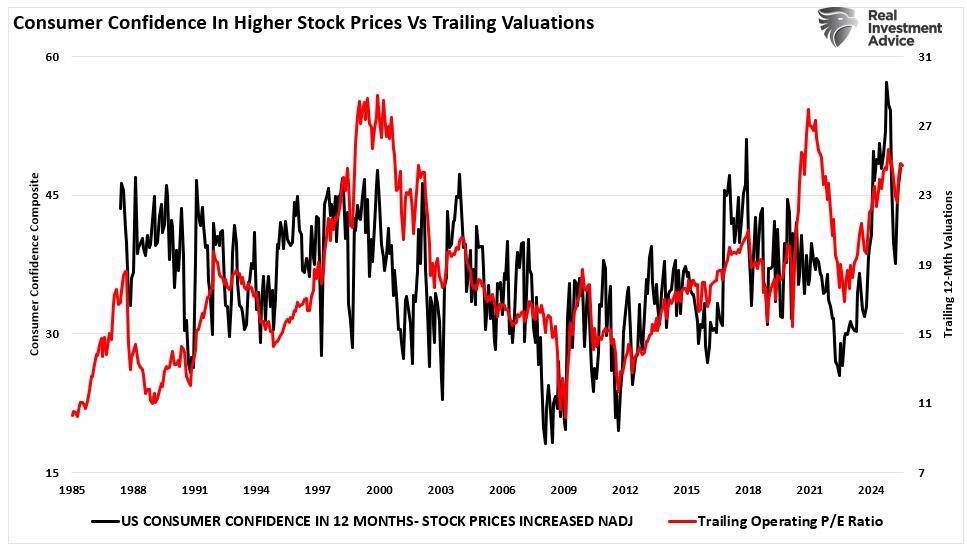

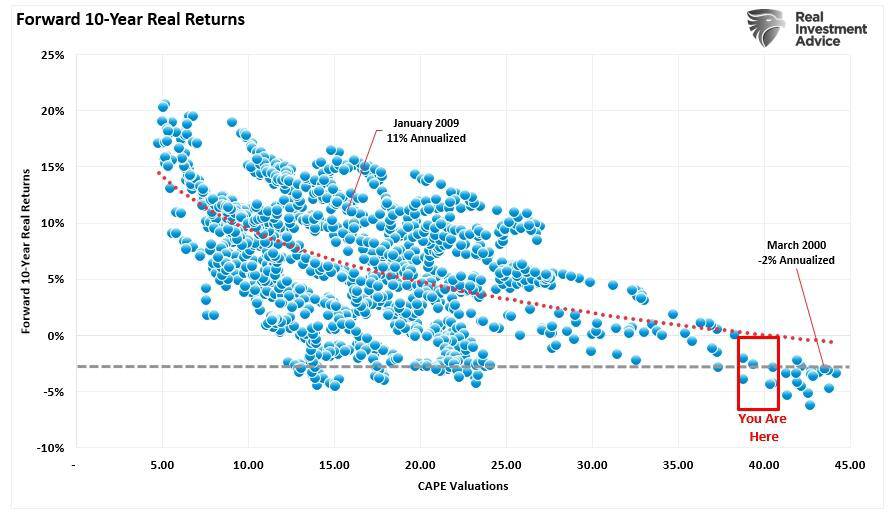

Định giá thị trường đóng vai trò như một thước đo quan trọng về tâm lý nhà đầu tư và kỳ vọng lợi nhuận trong tương lai. Các chỉ số hiện tại cho thấy sự tự mãn nguy hiểm. Khi các nhà đầu tư sẵn sàng trả giá cao cho dòng tiền trong tương lai, họ ngầm đặt cược rằng hoặc tăng trưởng sẽ tăng tốc hoặc ai đó sẽ trả giá cao hơn nữa trong tương lai. Cả hai giả định này đều trở nên ngày càng mong manh khi định giá tăng cao.

Bài toán toán học rất khắc nghiệt. Việc trả giá quá cao cho tài sản ngày hôm nay sẽ tự động làm giảm lợi nhuận trong tương lai. Đây không phải là việc canh thời điểm thị trường hay dự đoán—mà là toán học. Một đô la lợi nhuận được mua với hệ số P/E là 30 sẽ tạo ra lợi nhuận thấp hơn so với cùng một đô la đó được mua với hệ số P/E là 15, giả sử tốc độ tăng trưởng tương tự. Thị trường có thể tạm thời bỏ qua thực tế này, nhưng thời gian cuối cùng sẽ chứng minh quy luật toán học.

Các cuộc khảo sát về niềm tin người tiêu dùng cho thấy nền tảng tâm lý của định giá hiện tại. Khi sự lạc quan đạt đỉnh điểm và kỳ vọng về lợi nhuận tiếp tục tăng lên mức cực đoan, thị trường thường đã cạn kiệt tiềm năng tăng giá. Không phải vì tâm lý dự đoán sự đảo chiều, mà vì sự lạc quan thái quá không tạo ra thêm người mua nào để đẩy giá lên cao hơn.

Quản lý rủi ro như một chiến lược sinh tồn

Giải pháp không phải là canh thời điểm thị trường hay cố gắng dự đoán sự đảo chiều. Cả hai cách tiếp cận này đều thất bại liên tục. Thay vào đó, nhà đầu tư phải xây dựng cấu trúc danh mục đầu tư có thể chịu đựng được sự biến động không thể tránh khỏi trong khi vẫn duy trì được khả năng thu lợi nhuận. Điều này đòi hỏi phải chuyển trọng tâm từ tối đa hóa lợi nhuận sang quản lý rủi ro thua lỗ.

Quản lý rủi ro hiệu quả vẫn dựa trên ba nền tảng:

▪️Quản lý quy mô vị thế giúp ngăn chặn bất kỳ khoản đầu tư đơn lẻ nào gây ra thiệt hại thảm khốc. Tập trung đầu tư tạo ra lợi nhuận ngoạn mục trong thị trường tăng giá nhưng cũng gây ra tổn thất lớn không kém khi điều kiện đảo chiều. Đa dạng hóa không phải là để tối ưu hóa lợi nhuận mà là để đảm bảo sự tồn tại.

▪️Việc tái cân bằng có kỷ luật buộc các nhà đầu tư phải hành xử ngược chu kỳ. Việc cắt giảm các vị thế thắng lợi và phân bổ lại cho các vị thế thua lỗ có vẻ không đúng đắn trong thời kỳ hưng phấn nhưng lại giúp giảm rủi ro một cách tự động khi định giá tăng cao. Đây không phải là canh thời điểm thị trường; mà là duy trì mức độ rủi ro đã được xác định trước bất kể điều kiện thị trường như thế nào.

▪️Nguyên tắc cắt lỗ tự động kích hoạt cơ chế ngắt mạch khi vị thế giao dịch đi ngược lại dự đoán. Các thông số cụ thể ít quan trọng hơn so với cam kết thoát lệnh tại các điểm đã định trước. Sự gắn bó về mặt cảm xúc với các vị thế thua lỗ đã phá hủy nhiều tài sản hơn bất kỳ yếu tố nào khác.

Chuẩn bị cho sự thay đổi chế độ

Môi trường thị trường luôn thay đổi. Các cơ chế thúc đẩy lợi nhuận trong mười lăm năm qua—chính sách tiền tệ mạnh mẽ, lãi suất giảm, bội số định giá tăng—đang đối mặt với những giới hạn tự nhiên. Khi những động lực tích cực này suy yếu hoặc đảo chiều, các chiến lược từng được coi là xuất sắc sẽ đột nhiên trở nên liều lĩnh.

Việc chuẩn bị đòi hỏi phải kiểm tra khả năng chịu đựng của danh mục đầu tư trước các kịch bản giảm giá thực tế. Mức giảm 40% không phải là giả định—nó thể hiện kinh nghiệm điển hình của thị trường gấu. Nếu kịch bản đó gây ra sự hoảng loạn, việc xây dựng danh mục đầu tư cần được điều chỉnh trước khi sự việc xảy ra, chứ không phải trong lúc khủng hoảng.

Việc duy trì lượng tiền mặt dự trữ giúp tạo ra nhiều lựa chọn trong thời kỳ biến động. Tiền mặt không sinh lời trong thị trường tăng giá nhưng trở nên vô cùng quý giá khi các tài sản chất lượng được giao dịch ở mức giá thấp. Tính linh hoạt của lượng tiền mặt dự trữ vượt xa chi phí cơ hội của lợi nhuận bị bỏ lỡ.

Tránh sử dụng đòn bẩy sẽ loại bỏ cơ chế khiến các khoản thua lỗ trở nên thảm khốc. Tiền vay khuếch đại lợi nhuận nhưng cũng làm tăng cả thua lỗ. Quan trọng hơn, đòn bẩy tạo ra việc bán tháo bắt buộc vào những thời điểm tồi tệ nhất. Khi người cho vay yêu cầu trả nợ, bạn bán không phải vì tài sản bị suy giảm giá trị mà vì bạn không còn lựa chọn nào khác.

Con đường nhàm chán dẫn đến trường thọ

Thành công trong đầu tư qua toàn bộ chu kỳ thị trường không đến từ sự thiên tài mà từ việc tránh những sai lầm chết người. Điều này đòi hỏi phải chống lại sức cám dỗ của lợi nhuận dễ dàng và duy trì kỷ luật khi mọi người khác từ bỏ nó.

Nguy hiểm lớn nhất không nằm ở sự suy giảm của thị trường mà ở sự tự tin thái quá trong giai đoạn tăng trưởng. Tin rằng bạn đã làm chủ được thị trường, rằng lần này mọi chuyện thực sự khác biệt, hoặc rằng chính sách sẽ mãi mãi ngăn ngừa thua lỗ—những niềm tin này tạo tiền đề cho những tổn thất nặng nề khi thực tế ập đến.

Benjamin Graham đã học được bài học này với cái giá cá nhân vô cùng đắt. Kinh nghiệm của ông mang lại những lời khuyên: hãy tôn trọng rủi ro ngay cả khi nó dường như không tồn tại, duy trì kỷ luật đặc biệt khi điều đó có vẻ không cần thiết, và hãy nhớ rằng thị trường cuối cùng sẽ quay trở lại các yếu tố cơ bản bất kể những biến động tạm thời.

Thị trường gấu tiếp theo sẽ đến. Thời điểm cụ thể vẫn chưa thể biết trước, nhưng sự xuất hiện của nó là điều chắc chắn. Câu hỏi không phải là liệu bạn có phải đối mặt với nó hay không, mà là liệu bạn có thể vượt qua nó với vốn và danh mục đầu tư còn nguyên vẹn hay không.

Sự thận trọng có vẻ dại dột trong thời điểm hiện tại. Chính sự khó chịu đó là một tín hiệu – khi sự thận trọng có vẻ sai lầm, thị trường có thể đã vượt quá mức bền vững. Bước đi khôn ngoan không phải là dự đoán sự đảo chiều mà là định vị để chống chọi với nó.

Những người nhầm lẫn điều kiện thuận lợi với thiên tài đầu tư sẽ phải trả giá đắt. Những người giữ vững kỷ luật trong giai đoạn hưng phấn sẽ có vị thế tốt để tận dụng cơ hội khi người khác hoảng loạn.

Mục tiêu không phải là tỏ ra thông minh ở đỉnh cao. Mục tiêu là vẫn đứng vững khi chu kỳ đảo chiều.

------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Mobile/zalo: 033 796 8866