Những phát biểu gần đây của Jerome Powell báo hiệu sự kết thúc của chính sách thắt chặt định lượng—nhưng Fed chưa bao giờ thực sự đảo ngược hoạt động tạo tiền trong thời kỳ đại dịch, tạo tiền đề cho việc phá giá tiền tệ nhanh hơn.

Tại hội nghị của Hiệp hội Kinh tế Doanh nghiệp Quốc gia ở Philadelphia, Chủ tịch Cục Dự trữ Liên bang Jerome Powell đã đưa ra những gì thị trường đã dự đoán: việc thắt chặt định lượng đang đi đến hồi kết.

“Kế hoạch dài hạn của chúng tôi là ngăn chặn việc rút bớt bảng cân đối kế toán khi dự trữ vượt quá mức mà chúng tôi đánh giá là phù hợp với điều kiện dự trữ dồi dào”, Powell tuyên bố. “Chúng tôi có thể đạt đến điểm đó trong những tháng tới.”

Đối với những người quan sát chính sách của ngân hàng trung ương, thông báo này chỉ xác nhận một trình tự đã được thiết lập từ lâu: cắt giảm lãi suất (hiện đang diễn ra), tiếp theo là chấm dứt tình trạng thu hẹp bảng cân đối kế toán (hiện sắp xảy ra), kết thúc bằng việc nới lỏng định lượng trở lại—có thể là vào đầu năm 2026.

Áp lực kinh tế gia tăng

Động thái xoay trục của Fed phản ánh tình hình thị trường lao động đang xấu đi và áp lực tài chính gia tăng của các hộ gia đình. Số lượng nhân viên doanh nghiệp bị cắt giảm đã lên tới 946.426 người tính đến thời điểm hiện tại, tăng 55% so với mức năm 2024 và là mức cắt giảm hằng năm cao nhất kể từ cuộc suy thoái do đại dịch năm 2020.

Đồng thời, hành vi tìm kiếm của người tiêu dùng cho thấy những khó khăn trong việc thanh toán thế chấp đang lan rộng, với các truy vấn "hỗ trợ thế chấp" trên Google đạt tần suất cao nhất kể từ cuộc khủng hoảng tài chính năm 2008. Lãi suất thế chấp hiện tại dao động quanh mức 6,3% - gần gấp đôi mức 3% được áp dụng trong giai đoạn 2020-2021 - kết hợp với lạm phát tích lũy 10-15% trong bốn năm, đã gây áp lực nghiêm trọng lên ngân sách hộ gia đình.

Chỉ điều chỉnh lãi suất thôi thì không thể giải quyết được những áp lực về mặt cấu trúc này, đòi hỏi phải có biện pháp nới lỏng tiền tệ mạnh mẽ hơn.

Sự đảo ngược không hoàn chỉnh

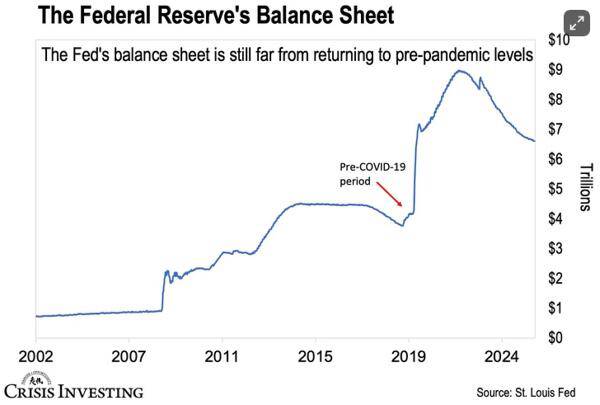

Điều trớ trêu nằm ở việc Fed chấm dứt quá sớm việc bình thường hóa bảng cân đối kế toán. Kể từ khi bắt đầu thắt chặt định lượng vào tháng 6 năm 2022, Cục Dự trữ Liên bang đã giảm 2,2 nghìn tỷ đô la tài sản nắm giữ - một sự thu hẹp đáng kể về bề ngoài, khiến bảng cân đối kế toán còn 6,6 nghìn tỷ đô la, vẫn cao hơn 65% so với mức trước đại dịch là khoảng 4 nghìn tỷ đô la.

Sau ba năm được gọi là thắt chặt, Fed chỉ đạt được mức giảm 27% so với mức đỉnh điểm. Điều này cho thấy một sự bình thường hóa thất bại theo bất kỳ tiêu chuẩn nghiêm ngặt nào.

Phương pháp luận này giải thích kết quả này. Thay vì tạo điều kiện cho việc bán tài sản trực tiếp - điều có nguy cơ gây bất ổn thị trường trái phiếu - hoặc sắp xếp việc mua lại với các ngân hàng thương mại được hưởng lợi từ việc mua tài sản ban đầu, Fed đã chọn cách tiếp cận dần dần nhất: cho phép chứng khoán đáo hạn mà không cần tái đầu tư.

Ngay cả chiến lược thụ động này cũng tỏ ra không bền vững. Nhận xét của Powell về đối thủ cạnh tranh cho thấy kỳ vọng đã được điều chỉnh: "Việc bình thường hóa quy mô bảng cân đối kế toán của chúng ta không có nghĩa là quay lại bảng cân đối kế toán như trước đại dịch."

Điều này định nghĩa lại "bình thường" là bảng cân đối kế toán lớn hơn 60% so với mức cơ sở trước khủng hoảng, về cơ bản là thể chế hóa việc mở rộng tiền tệ trong thời kỳ đại dịch.

Những tác động lạm phát

Mối quan ngại lớn nhất tập trung vào điểm khởi đầu cho chu kỳ nới lỏng tiếp theo. Việc bắt đầu nới lỏng định lượng từ mức cơ sở 6,6 nghìn tỷ đô la - thay vì mức 4 nghìn tỷ đô la trước đại dịch - với lượng thanh khoản đáng kể thời đại đại dịch vẫn đang lưu thông trên thị trường tài chính, sẽ tạo ra điều kiện thuận lợi cho lạm phát nghiêm trọng.

Chênh lệch 2,6 nghìn tỷ đô la thể hiện sự nới lỏng tiền tệ quá mức chưa từng được rút lại. Khi Fed tiếp tục mua tài sản để kiềm chế lãi suất dài hạn, gói kích thích bổ sung này sẽ làm trầm trọng thêm thanh khoản hiện có, có khả năng tạo ra lạm phát ở mức hai chữ số.

Tiền lệ lịch sử chỉ đưa ra những hướng dẫn hạn chế cho kịch bản này. Hoa Kỳ chưa bao giờ chứng kiến sự mở rộng tiền tệ nhanh chóng từ mức cơ sở cao như vậy trong thời bình. Tốc độ suy giảm sức mua trong những điều kiện này vẫn chưa chắc chắn, nhưng rủi ro theo hướng nào thì rõ ràng.

Hàm ý chính sách

Quỹ đạo của Fed phản ánh nền kinh tế chính trị của ngân hàng trung ương: chính sách thắt chặt tạo ra chi phí tức thời, có thể nhìn thấy được—mất việc làm, doanh nghiệp gặp khó khăn, khó khăn thanh toán hộ gia đình—trong khi chính sách mở rộng tạo ra hậu quả lan tỏa, chậm trễ thông qua việc phá giá tiền tệ.

Sự bất đối xứng này tạo điều kiện cho sự mở rộng liên tục. Với mỗi chu kỳ, bảng cân đối kế toán của Fed lại tăng cao hơn, thu hẹp nhẹ trong thời kỳ suy thoái nhưng mở rộng đáng kể trong thời kỳ khủng hoảng. Kết quả là sự mất giá tiền tệ kéo dài được che đậy bằng ngôn ngữ kỹ thuật về "mức độ dự trữ đầy đủ" và "bình thường hóa bảng cân đối kế toán".

Nhà đầu tư, doanh nghiệp và hộ gia đình nên định vị phù hợp. Đợt nới lỏng tiền tệ tiếp theo sẽ diễn ra trong bối cảnh bình thường hóa chưa hoàn toàn, cho thấy rủi ro lạm phát vượt xa các chu kỳ trước. Các chiến lược phân bổ tài sản đã hoạt động hiệu quả trong các đợt nới lỏng trước đây có thể không còn phù hợp với các điều kiện hiện tại.

Thông điệp của Fed ngày càng thừa nhận điều mà thị trường đã hiểu: chế độ tiền tệ thời đại đại dịch sẽ là vĩnh viễn cho đến khi được chứng minh là ngược lại. Những tác động đối với sức mua của đồng đô la là rất sâu sắc.

Cơ hội đầu tư BẠC COMEX - Sở hàng hoá Việt Nam

Bạc vừa hình thành nến doji chuồn chuồn (dragonfly doji) ngay tại đường trung bình động 50 ngày, gợi ý rằng đợt thoái lui gần đây có thể đang tiến gần đến điểm kiệt sức.

Phe bán vẫn duy trì quyền kiểm soát ngắn hạn kể từ nến engulfing giảm giá ngày 17/10, nhưng nến hôm nay cho thấy phe mua đã bắt đầu phản công, từ chối mạnh mẽ các mức giá thấp hơn và đóng cửa gần đỉnh phiên – tín hiệu sớm cho thấy lực cầu đang thăm dò trở lại.

Bạc đang ở giai đoạn đầu của một điểm xoay tiềm năng, với dấu hiệu lực cầu trở lại nhưng chưa đủ xác nhận. Phiên tiếp theo sẽ quyết định liệu đây là đáy kỹ thuật ngắn hạn, hay chỉ là một “bước thở” trước khi áp lực bán quay trở lại.

-------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Mobile/zalo: 033 796 8866