Nếu loại trừ rủi ro nợ xấu (thấp) thì cơ cấu tài chính của MWG đang tốt lên.

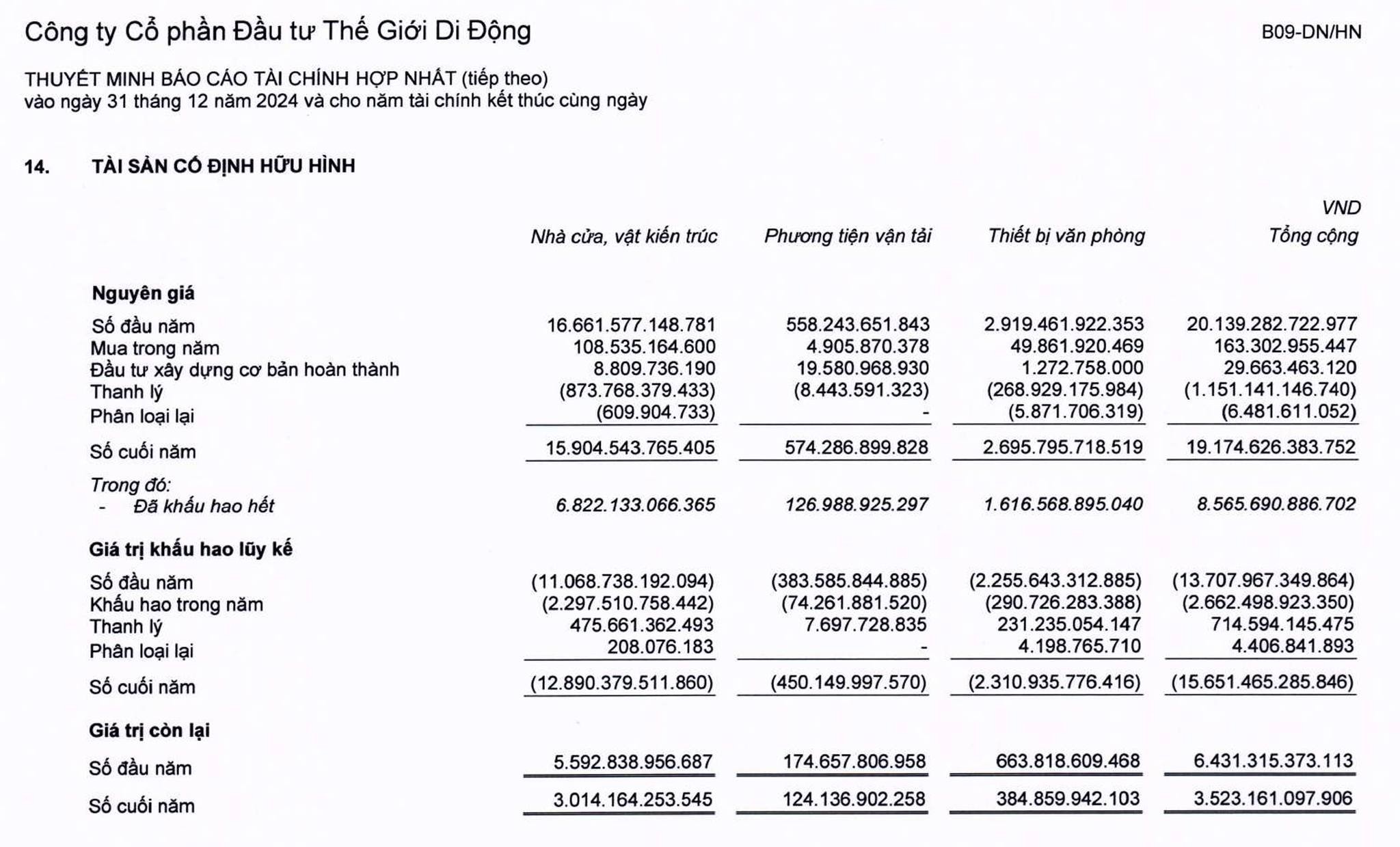

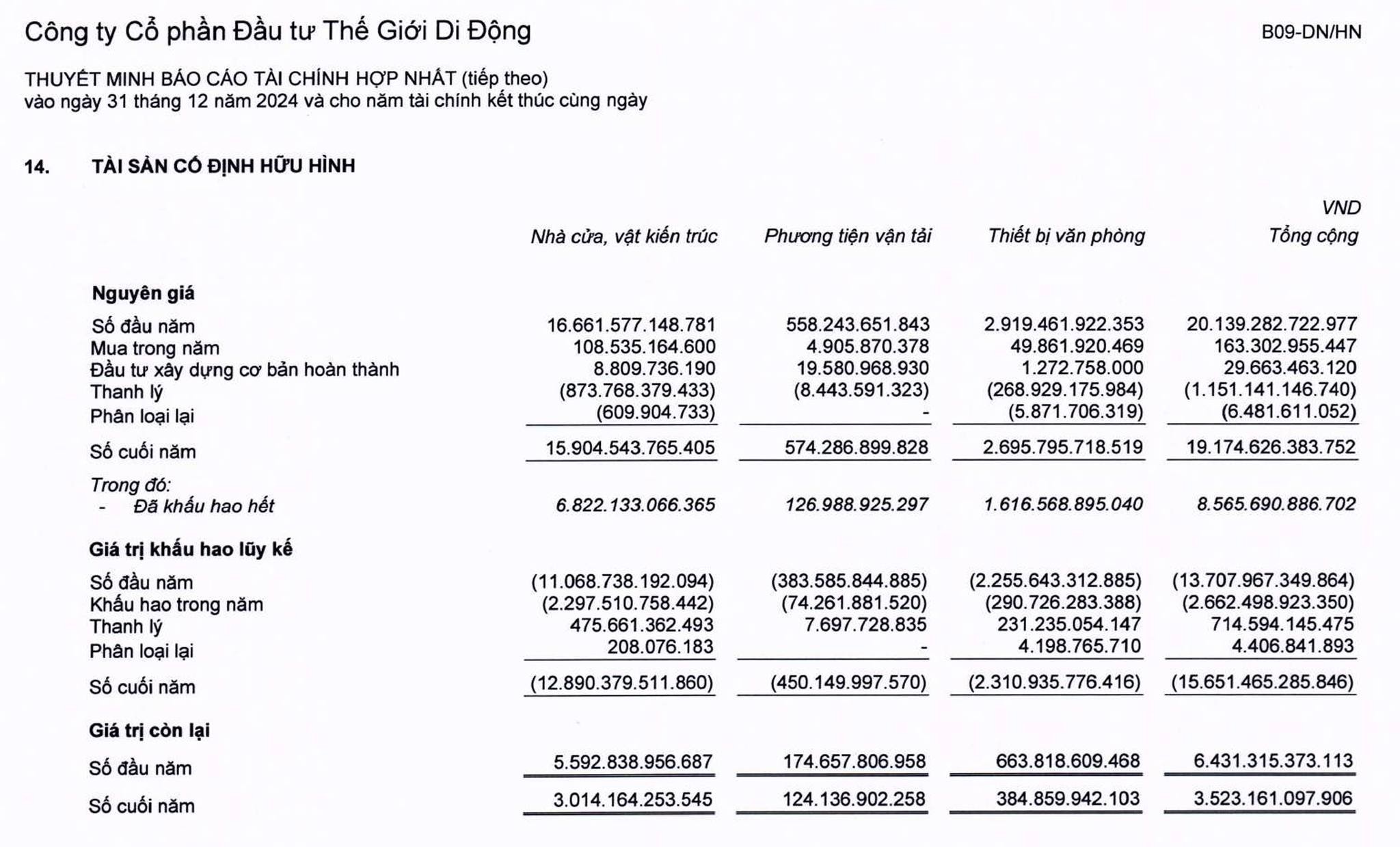

Một điểm đáng lưu ý là tốc độ khấu hao tscđ của MWG đang giảm lại khá nhanh so với các quý trước, đây cũng là yếu tố làm cho lợi nhuận sau thuế của MWG tăng cao.

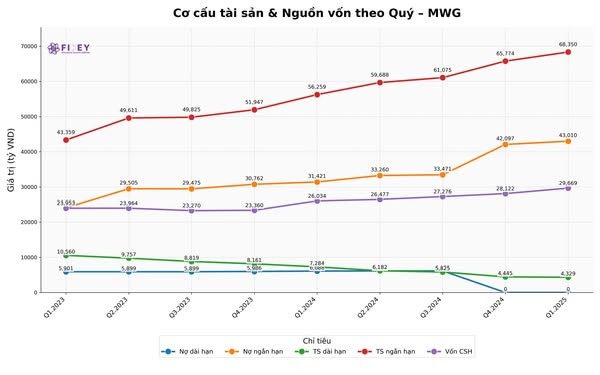

Chi tiết thay đổi lớn trong cơ cấu CĐKT MWG trong quý 1.2025:

1. Cơ cấu tài sản & nguồn vốn tổng thể

Tài sản ngắn hạn (TSNH):

➔ Tăng từ 65.774 tỷ lên 68.350 tỷ (+2.576 tỷ VND).

Nợ ngắn hạn (Nợ NH):

➔ Tăng từ 42.097 tỷ lên 43.010 tỷ (+913 tỷ VND).

Vốn chủ sở hữu (Vốn CSH):

➔ Tăng từ 28.122 tỷ lên 29.669 tỷ (+1.547 tỷ VND).

➔ → Vốn CSH tăng từ lợi nhuận giữ lại.

2. Cơ cấu tài sản ngắn hạn chi tiết

Đầu tư tài chính ngắn hạn (ĐTTC NH):

➔ Tăng mạnh từ 28.524 tỷ lên 32.391 tỷ (+3.867 tỷ VND).

Hàng tồn kho (HTK):

➔ Tăng nhẹ từ 22.245 tỷ lên 22.808 tỷ (+563 tỷ VND).

Phải thu ngắn hạn:

➔ Tăng từ 8.764 tỷ lên 9.863 tỷ (+1.099 tỷ VND).

➔ → Trong đó phải thu từ cho vay: 6.972 tỷ, phải thu từ NCC (tiền chiết khấu: 1.667 tỷ, thu nhập lãi từ tiền gửi, cho vay: 873 tỷ

Tiền & tương đương tiền:

➔ Giảm từ 5.697 tỷ còn 2.658 tỷ (-3.039 tỷ VND).

➔ → MWG giảm tiền mặt để tăng đầu tư tài chính.

3. Nợ ngắn hạn chi tiết

Vay & Nợ thuê tài chính ngắn hạn:

➔ Giảm nhẹ từ 27.300 tỷ xuống 26.222 tỷ (-1.078 tỷ VND).

Phải trả người bán ngắn hạn:

➔ Tăng từ 9.138 tỷ lên 11.309 tỷ (+2.171 tỷ VND).

---------------------------

Các điểm nhấn:

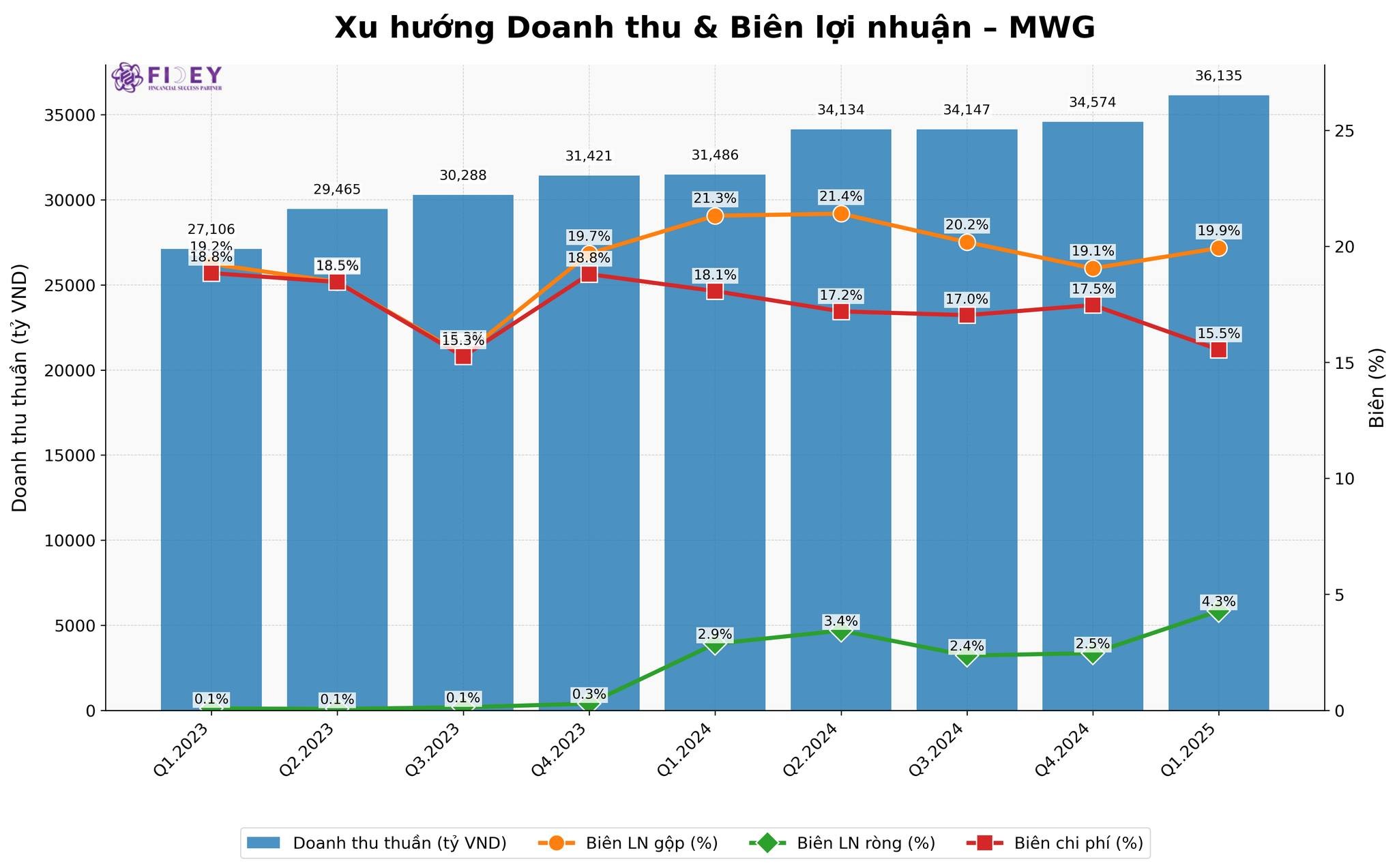

![]() Doanh thu thuần tăng từ 34.574 tỷ VND lên 36.135 tỷ VND, tương đương tăng 1.561 tỷ (+4,5% Q/Q).

Doanh thu thuần tăng từ 34.574 tỷ VND lên 36.135 tỷ VND, tương đương tăng 1.561 tỷ (+4,5% Q/Q).

![]() Biên lợi nhuận gộp cải thiện từ 19,1% lên 19,9% (+0,8 điểm %), mua hàng tốt hơn hoặc (và)giá bán tốt hơn.

Biên lợi nhuận gộp cải thiện từ 19,1% lên 19,9% (+0,8 điểm %), mua hàng tốt hơn hoặc (và)giá bán tốt hơn.

=> Trong bối cảnh sức mua chung đang yếu, 2 chỉ tiêu trên là tín hiệu rất tích cực, thể hiện vị thế cạnh tranh được củng cố mạnh mẽ của MWG, hoặc khai mở thành công thị trường mới (theo dõi thông tin thêm chi tiết các mảng kinh doanh).

![]() Tỷ trọng chi phí trên doanh thu (biên chi phí) giảm mạnh từ 17,5% xuống 15,5% (giảm 2,0 điểm %).

Tỷ trọng chi phí trên doanh thu (biên chi phí) giảm mạnh từ 17,5% xuống 15,5% (giảm 2,0 điểm %).

- Trong đó, chi phí khấu hao giảm từ 2,33% xuống 1,41%/doanh thu (giảm 0,92 điểm %).

- Loại trừ tác động của yếu tố khấu hao, biên chi phí vẫn giảm 1,1 điểm %, cho thấy quản trị chi phí đang hiệu quả hơn rất nhiều.

![]() Tổng hợp các yếu tố trên cho ra kết quả là biên lợi nhuận ròng tăng mạnh từ 2,5% lên 4,3% (+1,8 điểm %).

Tổng hợp các yếu tố trên cho ra kết quả là biên lợi nhuận ròng tăng mạnh từ 2,5% lên 4,3% (+1,8 điểm %).

------

Ngoài ra: MWG khấu hao hàng năm từ 2.000-2.500 tỷ đồng, tuy nhiên giá trị còn lại của tài sản cố định hữu hình hiện chỉ còn khoảng 3.000 tỷ đồng. Đồng thời, khi xem xét nguyên giá năm 2024 và quý 1/2025, có thể thấy MWG gần như không đầu tư thêm cửa hàng mới. Với diễn biến này, trong thời gian ngắn tới, tài sản dài hạn của MWG sẽ về mức tiệm cận bằng KHÔNG, dẫn đến lợi nhuận sau thuế có thể tăng đột biến (với điều kiện mảng kinh doanh chính tiếp tục duy trì vị thế). Đánh giá chung, kết quả kinh doanh có thể sẽ tiếp tục duy trì hoặc thậm chí cải thiện hơn nhờ các lợi thế đã tạo ra, điều này đã thể hiện rất rõ trong quý 1/2025.

----

Lưu ý: FIDEY chỉ phân tích dưới góc nhìn tài chính và kinh doanh thuần túy. Nhà đầu tư cần tự lựa chọn chiến lược mua bán phù hợp với chiến lược đầu tư của mình. FIDEY không chịu trách nhiệm khi nhà đầu tư sử dụng các phân tích này để đầu tư.

-----------------------

Nguồn: Findey