Theo số liệu của bộ phận phân tích Chứng khoán SSI (SSI Research),trong quý II/2021, các doanh nghiệp bất động sản phát hành 64,4 nghìn tỷ đồng trái phiếu, tăng 131% so với quý I và tăng 28% so với cùng kỳ 2020.

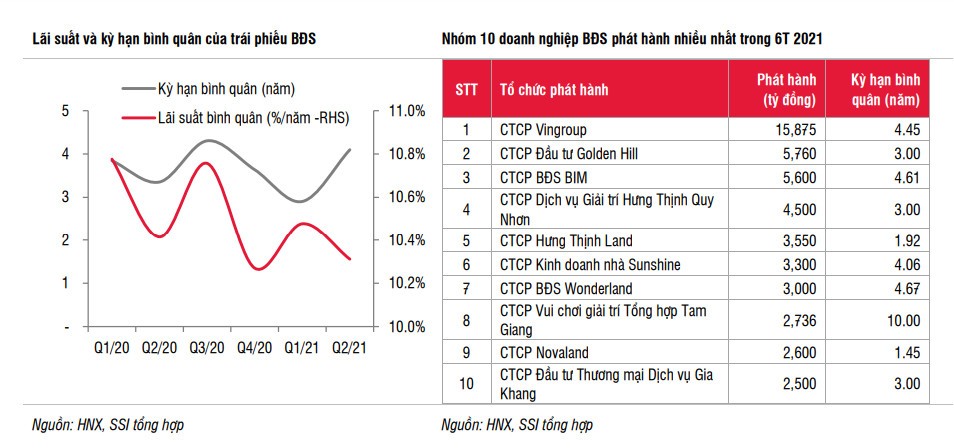

Trong đó, các doanh nghiệp phát hành nhiều nhất trong quý vừa qua là Vingroup, CTCP Đầu tư Golden Hill, CTCP BĐS BIM, CTCP Dịch vụ Giải trí Hưng Thịnh Quy Nhơn, CTCP Hưng Thịnh Land, CTCP Kinh doanh nhà Sunshine, CTCP BĐS Wonderland…

Không tính đến các lô trái phiếu quốc tế (500 triệu USD của CTCP Vingroup, lãi suất 3%/năm và 200 triệu USD của CTCP BĐS BIM, lãi suất 7,375%/năm); lãi suất bình quân các trái phiếu bất động sản trong quý II/2021 là 10,3%/năm – giảm 0,17 điểm % so với quý I/2021 trong khi kỳ hạn bình quân là 4,1 năm – dài hơn so với 2,9 năm của quý I/2021.

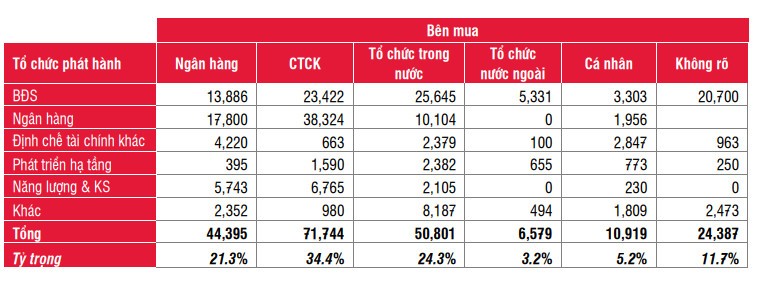

Tính chung nửa đầu 2021, các doanh nghiệp BĐS phát hành 92,3 nghìn tỷ đồng trái phiếu với lãi suất bình quân là 10,36%/năm, thấp hơn 0,23 điểm % so với bình quân năm 2020 trong khi kỳ hạn bình quân giữ ở mức 3,8 năm. Các ngân hàng và CTCK đã mua 37.300 tỷ đồng trái phiếu BĐS (chiếm 40,4%).

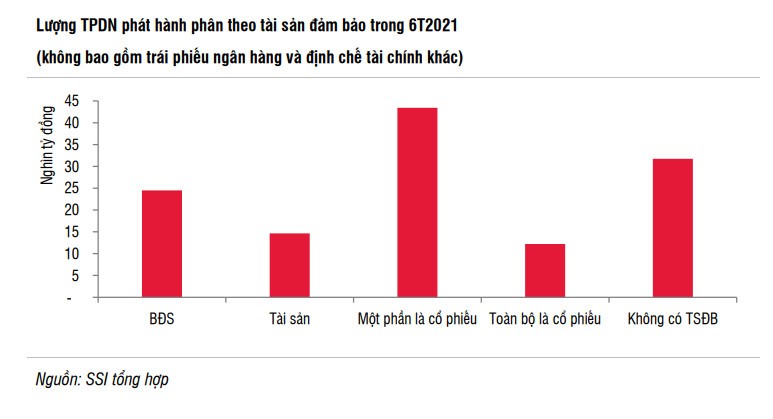

Cũng theo SSI Research, có 29 nghìn tỷ đồng trái phiếu BĐS được đảm bảo hoàn toàn bằng cổ phiếu hoặc không có tài sản đảm bảo. Nếu tính cả các trái phiếu BĐS được đảm bảo một phần bằng cổ phiếu, con số này là gần 60.000 tỷ đồng – chiếm 64% tổng lượng trái phiếu BĐS phát hành nửa đầu năm.

SSI Research nhắc lại lưu ý rằng việc đảm bảo nghĩa vụ thanh toán nợ gốc lãi trái phiếu bằng cổ phiếu không có nhiều ý nghĩa vì khi sự kiện vi phạm xảy ra, doanh nghiệp mất khả năng thanh toán thì giá trị cổ phiếu dùng làm tài sản đảm bảo (thường là của tổ chức phát hành hoặc liên quan đến tổ chức phát hành) cũng sẽ sụt giảm nghiêm trọng.

Ngoài ra, nhóm phân tích cũng cho rằng môi trường lãi suất thấp giúp dòng tiền đầu tư cũng tìm đến kênh BĐS nhiều hơn và các doanh nghiệp BĐS tăng mạnh huy động vốn trái phiếu để triển khai các dự án, là nhóm phát hành nhiều nhất từ 2019 đến nay. Tuy nhiên, dịch bệnh dai dẳng đang khiến cho môi trường kinh doanh của nhóm này bớt thuận lợi. Cụ thể: thanh khoản của thị trường BĐS có xu hướng giảm cho thấy sức hấp thụ đang suy yếu dần; các hoạt động triển khai dự án, sự kiện mở bán bị gián đoạn do dịch bệnh; hoạt động đầu tư công các dự án cơ sở hạ tầng đang chậm hơn dự kiến. Các yếu tố này làm tăng chi phí vốn do ứ đọng, ảnh hưởng đến kế hoạch dòng tiền trả nợ gốc lãi trái phiếu của doanh nghiệp.