1. Tổng quan:

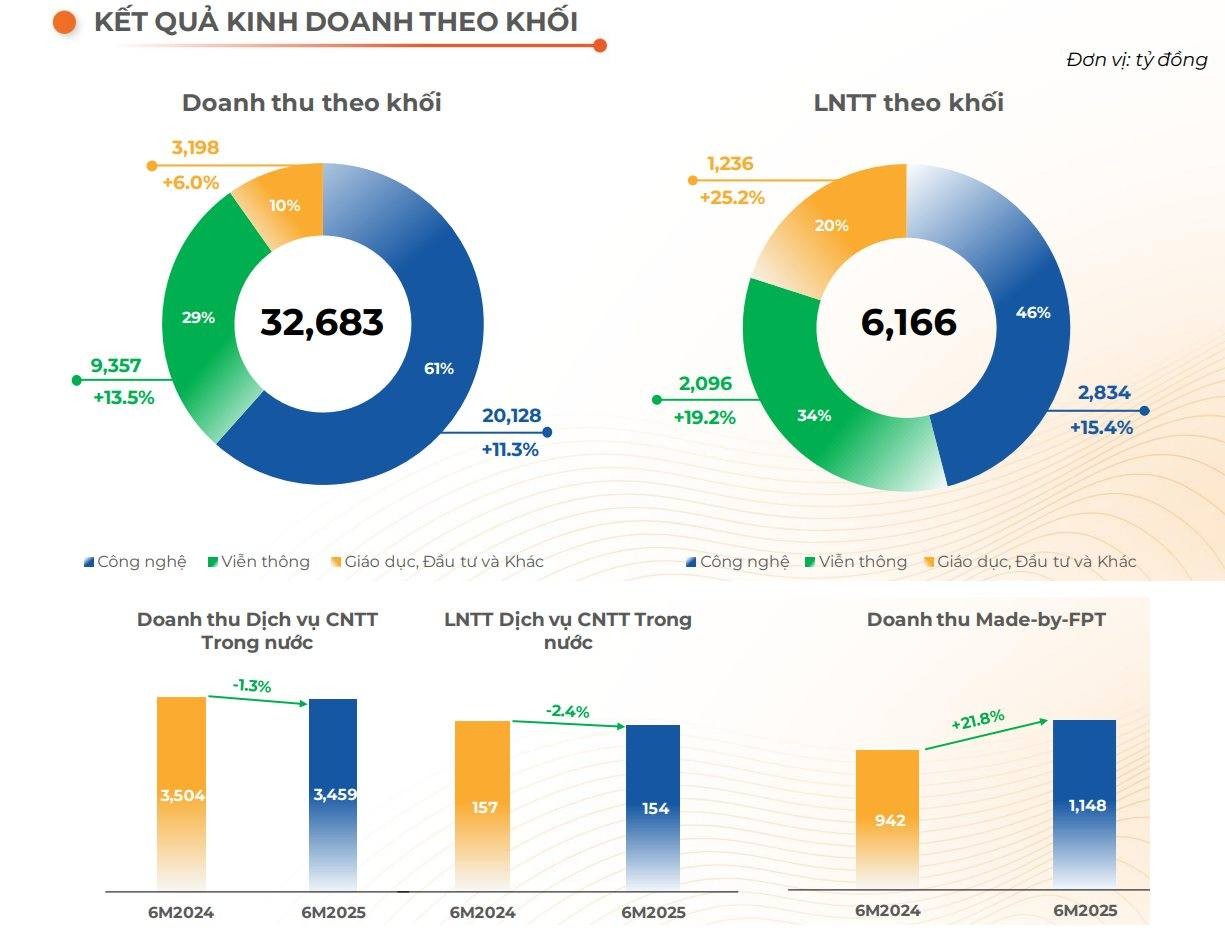

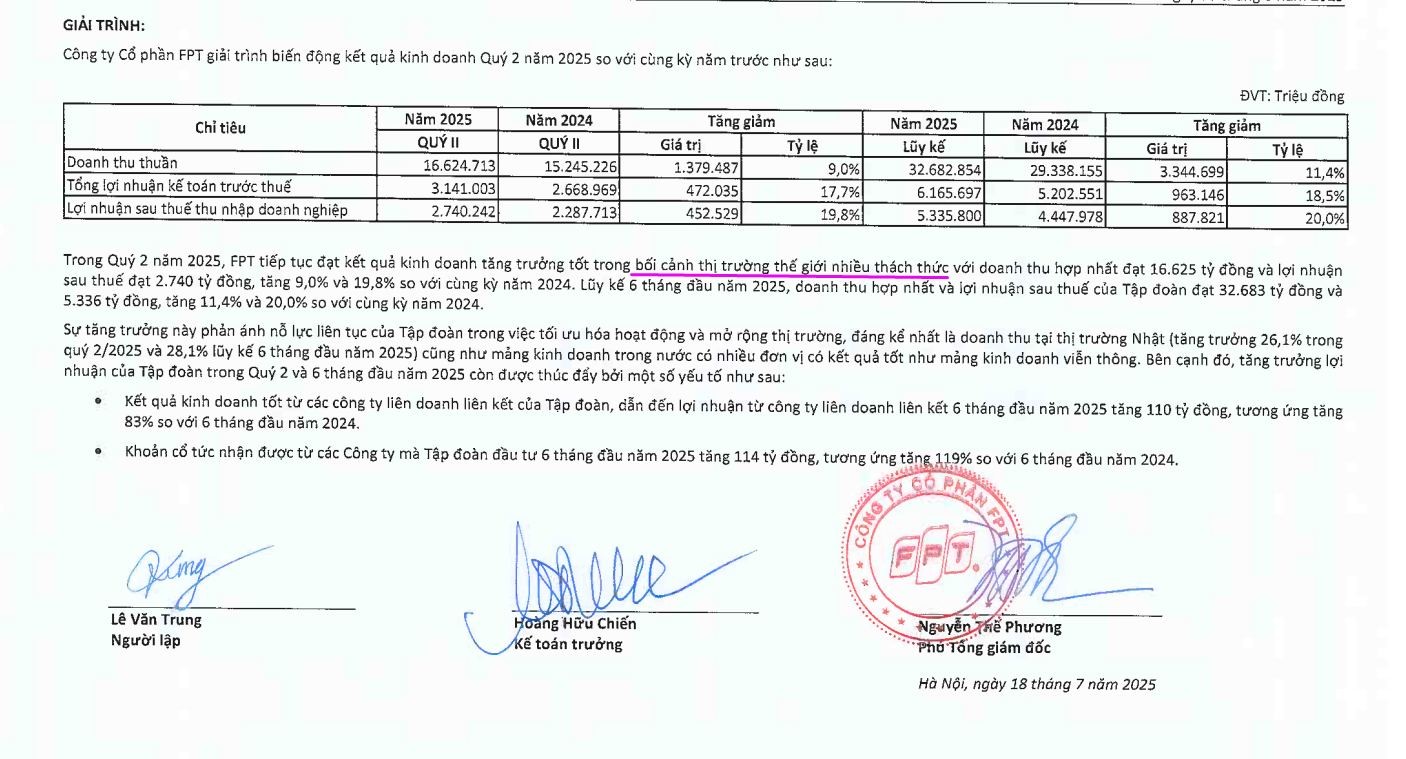

Doanh thu Q2 đạt 16.619 tỷ đồng (+9% YoY), LNST đạt 2.740 tỷ (+19,78% YoY).

Biên lãi gộp giảm còn 36,22% - mức thấp nhất trong 10 quý, thấp hơn mức 37,07% cùng kỳ và ngang Q4/2024.

Doanh thu ký mới đạt 19.909 tỷ đồng, tăng 5% so với cùng kỳ – chững lại rõ rệt so với mức tăng trưởng 22,4% nửa đầu năm 2024.

Mảng dịch vụ CNTT trong nước ghi nhận doanh thu giảm 1,3%.

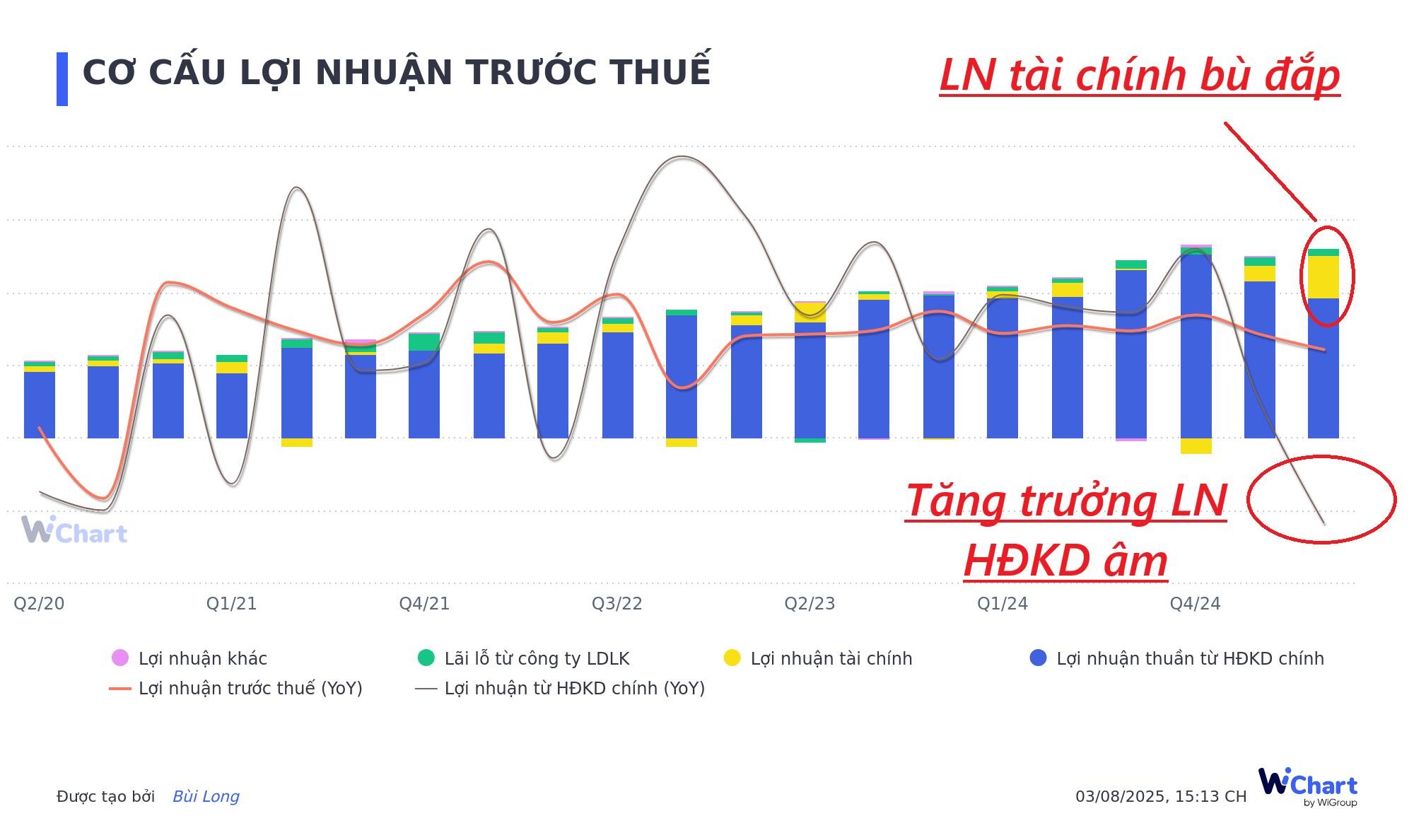

Red flag: LN thuần từ HĐKD chỉ còn 2.137 tỷ, giảm 1,42% YoY - lần đầu sụt giảm kể từ Q2/2022 (giai đoạn “thiên nga đen”).

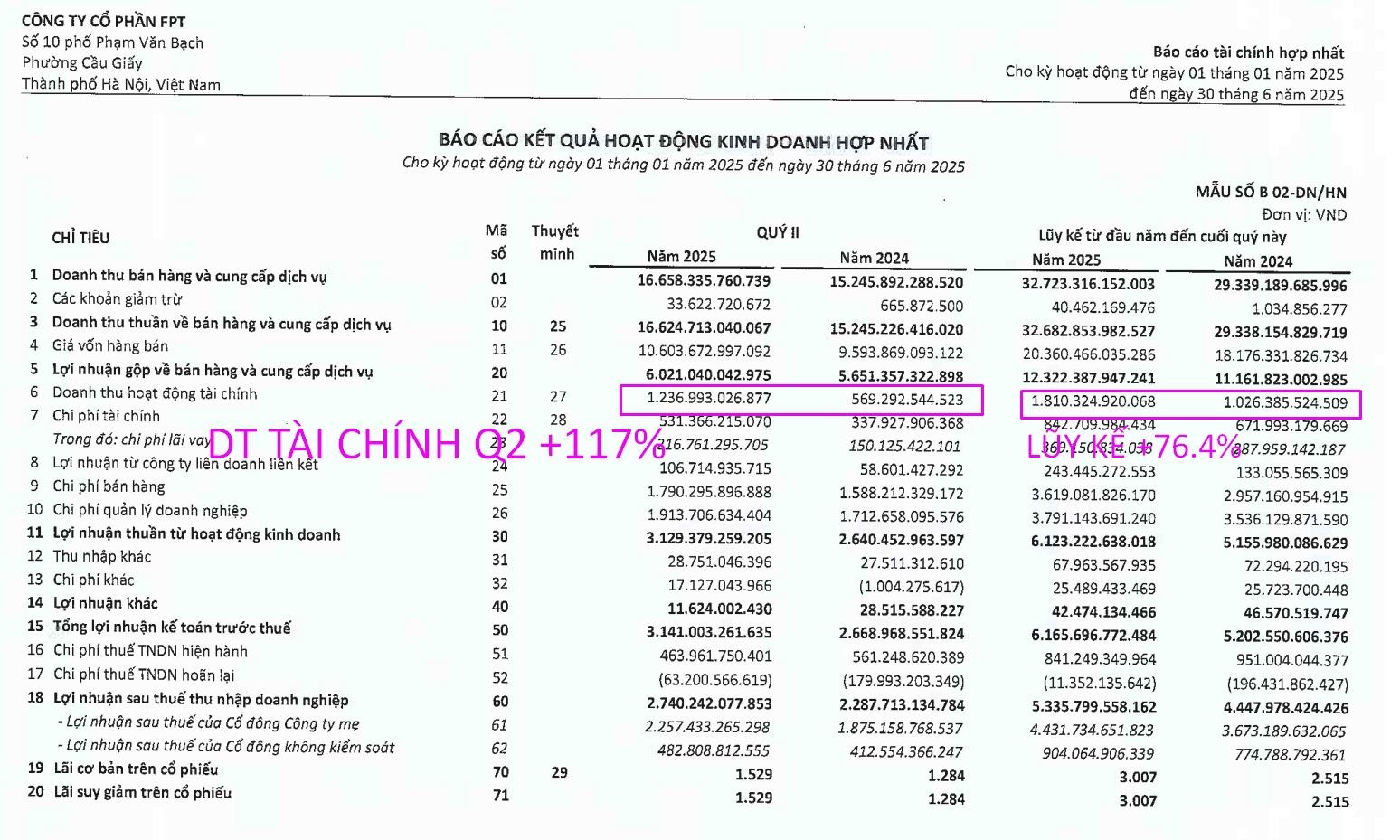

2. DT tài chính là cứu cánh:

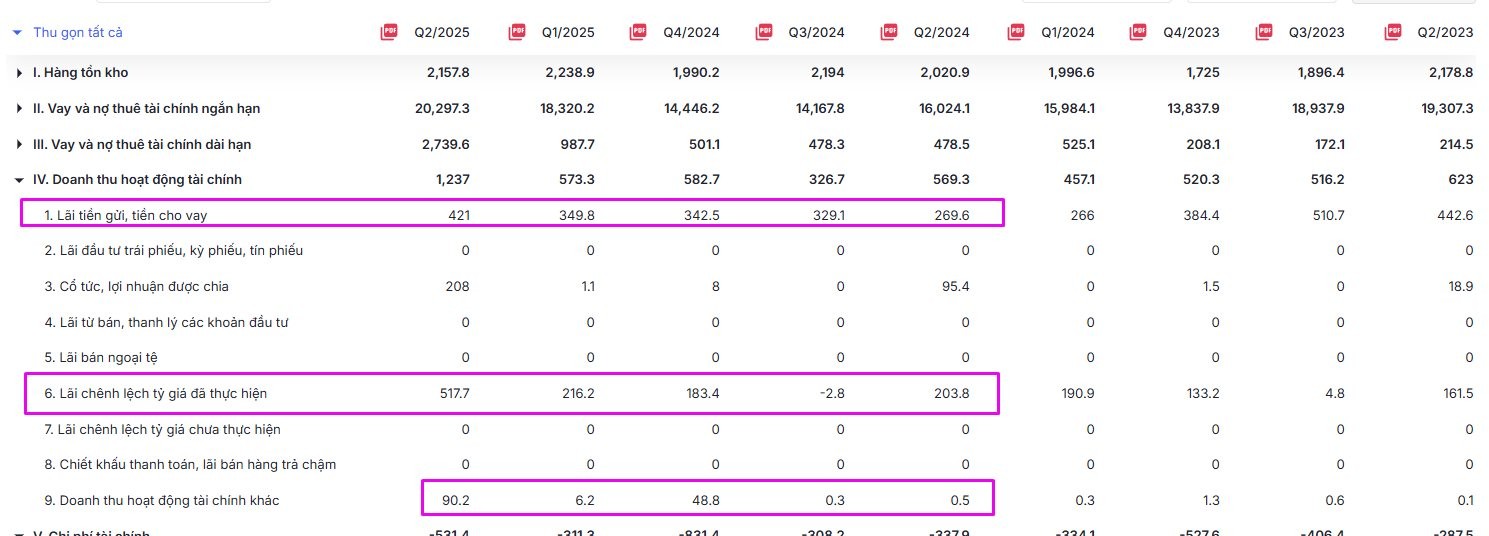

LN tài chính quý 2 tăng mạnh, đạt 1.236 tỷ (+117% YoY), kéo lũy kế 6 tháng tăng 76,4%.

Trong đó:

Lãi tiền gửi: 421 tỷ (+23% YoY)

Chênh lệch tỷ giá: 517 tỷ (+154% YoY)

Doanh thu tài chính khác: 90 tỷ (tăng đột biến, không có thuyết minh cụ thể)

3. Nợ vay ngoại tệ tăng:

Tổng vay ngoại tệ tăng gấp hơn 4 lần, từ ~2.270 tỷ VND cuối 2024 lên hơn 10.340 tỷ VND vào giữa 2025.

Vay JPY tăng mạnh: từ 8,9 tỷ lên 14,6 tỷ Yên (~2.600 tỷ VND).

Vay USD cũng tăng từ 32,9 triệu lên 142,1 triệu USD.

Toàn bộ khoản USD đã được phòng ngừa rủi ro tỷ giá.

4. Đánh giá nhanh:

FPT đang được giới đầu tư "mặc định" là DN tăng trưởng đều LN 20% mỗi năm -> với con số 6 tháng hiện tại thì FPT đang gặp thách thức

LNST và doanh thu vẫn tăng, tuy nhiên tăng trưởng đã không còn giữ được tốc độ

Doanh thu và LN thuần từ HĐKD đang chững lại.

LN tài chính đang “gánh” phần lớn tăng trưởng quý này - đặc biệt từ tỷ giá và lãi tiền gửi.

Tăng cường vay nợ Yên Nhật có thể gây áp lực cho DN trong bối cánh Yên nhật tăng 10% từ đầu năm

Trong ĐHCĐ và cả BCTC Q2, Ban lãnh đạo nhấn mạnh “bối cảnh thế giới khó khăn”, từ rủi ro tài chính toàn cầu, địa chính trị, đến thuế quan. Tuy nhiên, FPT vẫn giữ kỷ luật chiến lược: “Bằng mọi giá phải hoàn thành mục tiêu.”

Mục TS không thấy thay đổi nhiều, dự án nhà máy AI chưa thấy triển khai mạnh....

Theo: Long Bùi