Phân tích các yếu tố cấu trúc làm suy yếu sự thống trị của đồng đô la và những tác động chiến lược đối với tài chính toàn cầu.

Những biến động địa chính trị gần đây liên quan đến Venezuela đã làm dấy lên các cuộc thảo luận về tính bền vững của cấu trúc tiền tệ của Mỹ sau năm 1971. Trong khi các tiêu đề báo chí tập trung vào các cá nhân và sự kiện trước mắt, động lực kinh tế tiềm ẩn cho thấy một câu chuyện cơ bản hơn: sự xói mòn dần dần các cơ chế đã duy trì vị thế thống trị của đồng đô la trong hơn năm thập kỷ.

Cơ chế thống trị của đồng đô la

Kể từ khi hệ thống Bretton Woods sụp đổ năm 1971, vị thế thống trị của đồng tiền Mỹ vẫn dựa trên hai trụ cột phụ thuộc lẫn nhau. Thứ nhất, thỏa thuận petrodollar đã định hướng các giao dịch năng lượng toàn cầu thông qua các thị trường định giá bằng đô la, tạo ra nhu cầu cấu trúc đối với đồng tiền Mỹ bất kể điều kiện tài chính cơ bản. Thứ hai, thỏa thuận này tạo ra sự hỗ trợ giá mua ổn định cho trái phiếu kho bạc Mỹ, khi các nước xuất khẩu dầu mỏ tái đầu tư doanh thu vào các tài sản định giá bằng đô la.

Khuôn khổ này cho phép Hoa Kỳ duy trì thâm hụt tài khoản vãng lai kéo dài trong khi vẫn giữ được sự ổn định tiền tệ - một đặc quyền mà các quốc gia khác không có được. Về cơ bản, thỏa thuận này đã biến thị trường năng lượng thành một hệ thống hỗ trợ cho việc phát hành nợ của Mỹ, cho phép mở rộng chi tiêu ngân sách mà nếu không sẽ dẫn đến mất giá tiền tệ hoặc chảy vốn ra nước ngoài.

Áp lực cấu trúc ngày càng gia tăng

Một số xu hướng hiện đang hội tụ để thách thức hệ thống này. Nợ liên bang của Mỹ đã tăng từ 250 tỷ đô la năm 1971 lên khoảng 38 nghìn tỷ đô la hiện nay, trong khi sức mua của đồng đô la đã giảm 99% so với vàng trong cùng kỳ. Sự suy giảm này phản ánh sự căng thẳng vốn có trong một hệ thống mà bên phát hành tiền tệ dự trữ không phải đối mặt với bất kỳ ràng buộc bên ngoài nào đối với việc tạo ra tiền.

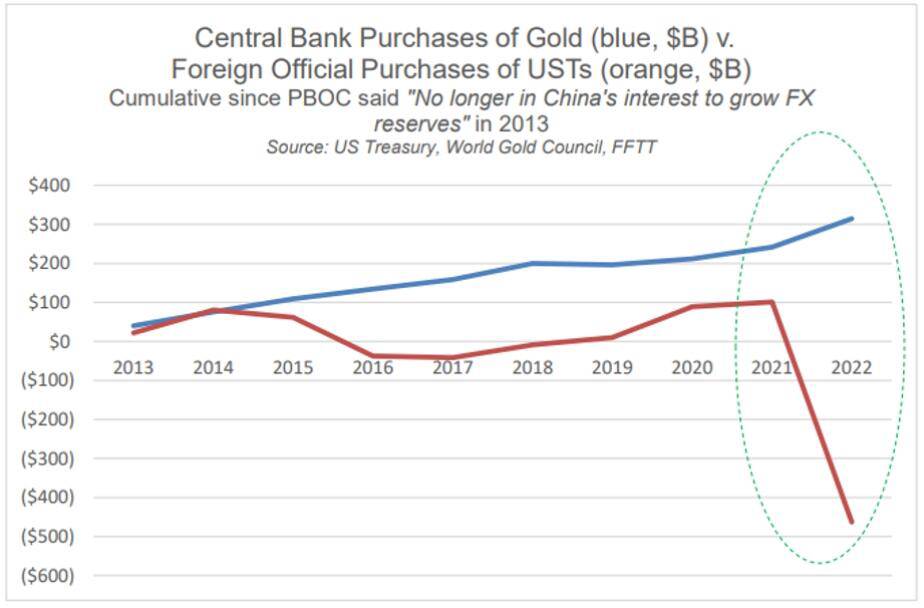

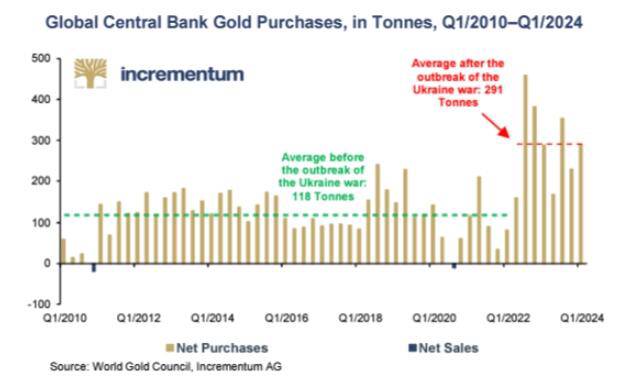

Quyết định năm 2022 về việc biến hệ thống thanh toán dựa trên đô la thành vũ khí đã đẩy nhanh quá trình chuyển đổi vốn đã diễn ra từ từ. Các ngân hàng trung ương đã chuyển từ việc bán ròng dự trữ vàng sang tích lũy mạnh mẽ, với tốc độ tăng gấp ba lần sau khi các lệnh trừng phạt được dỡ bỏ. Lần đầu tiên trong lịch sử hiện đại, lượng vàng dự trữ của các ngân hàng trung ương hiện đã vượt quá lượng vàng dự trữ của Bộ Tài chính – một sự đảo ngược đáng chú ý mà Ngân hàng Thanh toán Quốc tế (BIS) đã thừa nhận là tín hiệu cho thấy sự thay đổi trong sở thích dự trữ.

Thị trường năng lượng trong giai đoạn chuyển đổi

Sự ổn định của đồng petrodollar phụ thuộc vào các lựa chọn thay thế hạn chế và các đảm bảo an ninh mạnh mẽ. Cả hai điều kiện này đều đang suy yếu. Ả Rập Xê Út hiện thực hiện khoảng 20% giao dịch dầu mỏ bằng euro, trong khi Iran chuyển 95% lượng dầu bán cho Trung Quốc bằng nhân dân tệ. Đây không phải là những thay đổi nhỏ - chúng thể hiện sự đa dạng hóa có hệ thống, giảm sự phụ thuộc vào đồng đô la.

Sáng kiến Vành đai và Con đường của Trung Quốc đã tạo ra cơ sở hạ tầng thay thế cho thương mại tài nguyên, trong khi các quốc gia BRICS đang phát triển các hệ thống thanh toán song song, bao gồm cả đơn vị BRICS được đề xuất và nền tảng M-Bridge. Những sáng kiến này nhằm mục đích tạo điều kiện thuận lợi cho các giao dịch hàng hóa, đặc biệt là năng lượng, ngoài các kênh đô la truyền thống.

Sự khác biệt so với năm 1974 là rất rõ rệt. Khi đó, mối đe dọa từ Liên Xô đã thống nhất các quốc gia OPEC đằng sau sự đảm bảo an ninh của Mỹ. Ngày nay, bối cảnh địa chính trị đa cực, Trung Quốc cung cấp cả quan hệ đối tác an ninh và thị trường tiêu dùng khổng lồ, và quỹ đạo sức mua của đồng đô la đặt ra câu hỏi về khả năng tích trữ giá trị dài hạn.

Tình thế tiến thoái lưỡng nan của thị trường trái phiếu kho bạc

Nhu cầu về petrodollar suy yếu tạo ra mối đe dọa trực tiếp đối với thị trường trái phiếu kho bạc. Nếu các nước xuất khẩu năng lượng giảm việc tái đầu tư doanh thu một cách có hệ thống vào nợ chính phủ Mỹ, ai sẽ lấp đầy khoảng trống đó? Cục Dự trữ Liên bang đã trở thành người mua cận biên trong những giai đoạn thị trường căng thẳng, nhưng việc ngân hàng trung ương tiếp tục in tiền báo hiệu sự chi phối của chính sách tài chính – một tình trạng mà chính sách tiền tệ trở nên phụ thuộc vào nhu cầu tài chính của chính phủ.

Lãi suất trái phiếu kho bạc cao hơn sẽ khiến chi phí trả nợ của Mỹ trở nên không bền vững, có khả năng gây ra khủng hoảng. Lãi suất thấp hơn đòi hỏi sự can thiệp liên tục của Cục Dự trữ Liên bang (Fed), điều này càng làm suy yếu niềm tin vào đồng tiền. Điều này tạo ra một cái bẫy chính sách, trong đó cả hai con đường đều dẫn đến sự mất giá của đồng đô la.

Sự trỗi dậy chiến lược của vàng

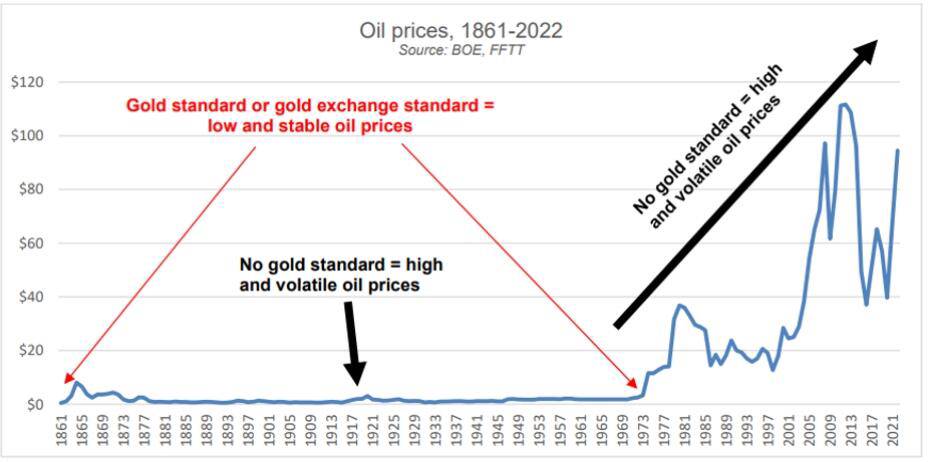

Trong bối cảnh này, vàng đang khẳng định lại vai trò là một tài sản trung lập về tiền tệ. Không giống như tiền tệ pháp định, vàng không có rủi ro đối tác. Không giống như hàng hóa, vàng không bị tiêu thụ. Sức mua của vàng so với dầu mỏ vẫn ổn định đáng kể so với giá tính bằng đô la, khiến nó trở nên hấp dẫn đối với các quốc gia đang tìm cách bảo tồn của cải qua nhiều thế hệ.

Các ngân hàng trung ương hiểu rõ động thái này. Mô hình tích lũy của họ cho thấy sự tái định vị chiến lược trước những chuyển đổi tiềm năng trong hệ thống tiền tệ. Việc đóng băng dự trữ vàng của Venezuela tại Ngân hàng Anh chỉ càng củng cố nhận thức rằng cơ sở hạ tầng tài chính phương Tây tiềm ẩn rủi ro chính trị, thúc đẩy việc tìm kiếm các giải pháp thay thế.

Mong chờ

Hệ thống hiện tại không sụp đổ chỉ sau một đêm, nhưng nền tảng của nó rõ ràng đang thay đổi. Cho dù thông qua các quá trình chuyển đổi được đàm phán, sự đổi mới công nghệ trong hệ thống thanh toán, hay những biến động do khủng hoảng gây ra, các cơ chế hỗ trợ sự thống trị của đồng đô la đang chịu áp lực về mặt cấu trúc.

Đối với các nhà đầu tư và nhà hoạch định chính sách, những tác động là rất đáng kể. Đa dạng hóa tiền tệ đang trở thành chiến lược quản lý rủi ro thận trọng hơn là đầu cơ. Các tài sản hữu hình không có rủi ro giao dịch đối tác đang thu hút sự quan tâm của các tổ chức. Và giả định rằng thanh khoản đô la sẽ vẫn dồi dào và ổn định đang bị đặt dấu hỏi.

Các xu hướng cho thấy chúng ta đang chứng kiến không phải một sự thay đổi đột ngột, mà là một quá trình chuyển đổi dần dần – nơi các quy tắc chi phối tài chính quốc tế, thị trường năng lượng và quản lý dự trữ đang được viết lại trong thời gian thực. Những người nhận ra những thay đổi này sớm sẽ có vị thế tốt hơn để thích ứng với bối cảnh tiền tệ đang hình thành.

Trong thời đại nợ công ngày càng gia tăng, sự phân mảnh địa chính trị và những thử nghiệm tiền tệ, các xu hướng đang hướng tới một hệ thống tài chính đa cực hơn, nơi không có đồng tiền nào nắm giữ vị thế thống trị tuyệt đối. Tốc độ diễn ra quá trình chuyển đổi này vẫn còn chưa chắc chắn, nhưng hướng đi dường như ngày càng rõ ràng.

Cơ hội Bạc trên sàn Comex - Qua Sở hàng hoá VN

Bạc vẫn đang nằm trong xu hướng tăng mạnh trên khung ngày, với cấu trúc higher high – higher low chưa bị phá vỡ và giá bám sát trendline tăng quanh $82.67. Tuy nhiên, RSI đã tiệm cận vùng quá mua, cho thấy động lượng cao nhưng rủi ro rung lắc ngắn hạn đang tăng dần.

Vùng $93–96 là kháng cự lịch sử rất mạnh, nơi khả năng chốt lời và giằng co sẽ xuất hiện rõ rệt. Kịch bản t ốt nhất là giá điều chỉnh về $82–85 để tái tích lũy trước khi đi tiếp.

Chỉ khi thủng dứt khoát $82, rủi ro điều chỉnh sâu hơn về $69 mới thực sự đáng lo ngại. Ở vùng giá hiện tại, quản trị rủi ro quan trọng hơn việc đuổi theo hưng phấn.

---------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Mobile/zalo: 033 796 8866