Đà tăng ấn tượng của vàng trong những năm gần đây đã trở thành hiện tượng được bàn luận nhiều nhất trên thị trường hàng hóa, với động lực chính thường được cho là hoạt động mua ròng mạnh mẽ từ các ngân hàng trung ương. Theo Ngân hàng Trung ương Châu Âu (ECB), nhu cầu vàng từ khu vực ngân hàng trung ương đạt mức kỷ lục trong năm 2024, chiếm hơn 20% tổng cầu toàn cầu — gấp đôi mức trung bình trong suốt thập niên 2010. Tuy nhiên, khi soi kỹ vào dữ liệu nền tảng, bức tranh hiện ra lại phức tạp và mơ hồ hơn nhiều so với những tiêu đề giật gân trên báo chí.

Bức tranh dữ liệu đầy nghịch lý

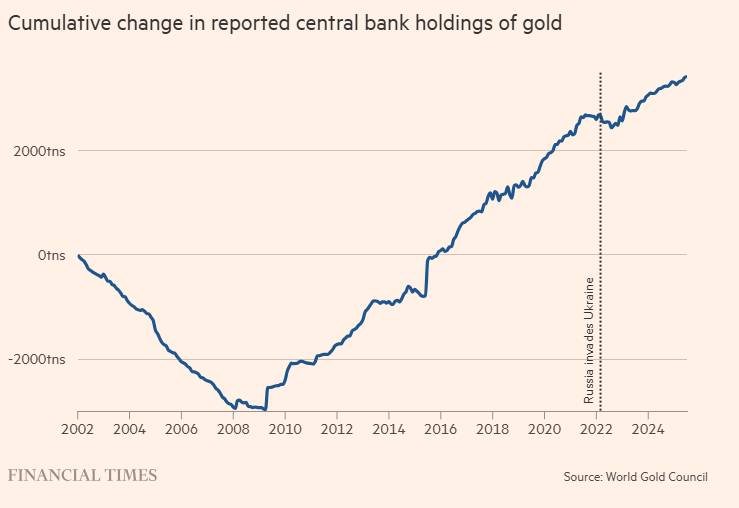

Số liệu chính thức cho thấy, lượng vàng do các ngân hàng trung ương nắm giữ chỉ tăng thêm 228 tấn trong 12 tháng tính đến tháng 6/2025 — tương đương trọng lượng của khoảng 40 con voi châu Phi. Dù con số này không nhỏ, nhưng khi đặt trong bối cảnh lịch sử 5, 10 hay 15 năm qua, đây lại là mức tăng thuộc nhóm thấp nhất. Khó có thể nói rằng điều này phản ánh một “làn sóng mua vàng kỷ lục” như nhiều người vẫn tin.

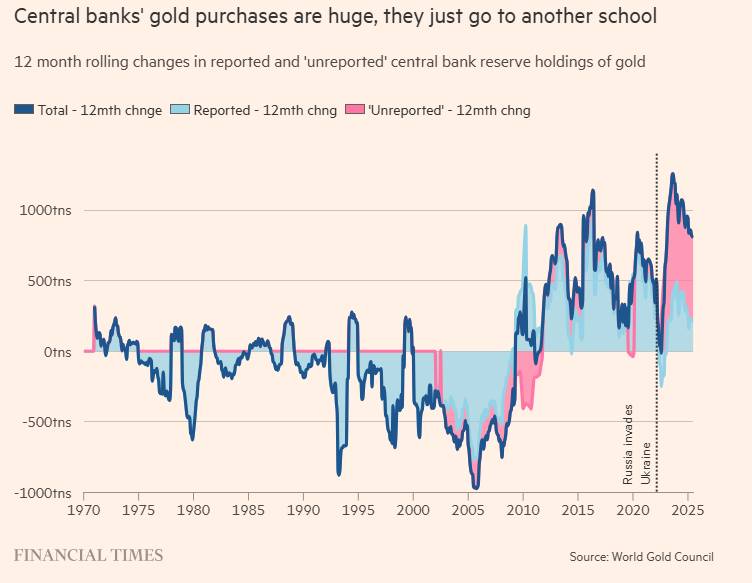

Sự khác biệt lớn xuất hiện khi tính thêm các “giao dịch chưa báo cáo” từ khu vực chính thức. Nếu tính cả các ước tính này, tổng lượng vàng mua vào của khối ngân hàng trung ương tăng vọt lên 804 tấn — gấp 7,5 lần trọng lượng của một con cá voi xanh — đưa giai đoạn này vào nhóm cao nhất trong vòng một thập kỷ qua. Khoảng cách lớn giữa dữ liệu báo cáo và ước tính đặt ra câu hỏi: Chúng ta thực sự hiểu được bao nhiêu về hành vi mua vàng của các ngân hàng trung ương?

Khoảng trống dữ liệu và sự nhập nhằng trong thống kê

Để hiểu hiện tượng này, cần nhìn vào chính cấu trúc dữ liệu. Số liệu nắm giữ vàng của ngân hàng trung ương được tổng hợp dựa trên báo cáo gửi cho Quỹ Tiền tệ Quốc tế (IMF), nhưng việc báo cáo hoàn toàn tự nguyện. Nga, chẳng hạn, đã ngừng công bố dữ liệu vàng chỉ một tháng trước khi các lệnh trừng phạt phương Tây được áp đặt năm 2022, dù giới phân tích đều cho rằng Nga là một trong những người mua lớn nhất thời điểm đó. Khoảng trống thông tin này tạo cơ hội cho Hội đồng Vàng Thế giới (World Gold Council – WGC) đưa ra các ước tính độc lập, thường cao hơn đáng kể so với dữ liệu chính thức.

Kể từ năm 2014, để duy trì độ tin cậy, WGC đã ủy thác việc ước tính nhu cầu cho Metals Focus – một hãng tư vấn kim loại quý độc lập. Tuy nhiên, phương pháp của họ rất phức tạp: Metals Focus không ước tính riêng lượng mua “chưa báo cáo” của ngân hàng trung ương, mà tính gộp mua ròng của toàn bộ khu vực chính thức, bao gồm cả các quỹ đầu tư quốc gia (sovereign wealth funds). Với tổng tài sản quản lý của các quỹ này vượt 13 nghìn tỷ USD – xấp xỉ tổng dự trữ ngoại hối của toàn bộ hệ thống ngân hàng trung ương – không loại trừ khả năng phần lớn lượng vàng mua thêm thực ra đến từ các quỹ này, chứ không phải từ chính các ngân hàng trung ương.

Bản thân WGC cũng thừa nhận hạn chế này trong tài liệu phương pháp, rằng “với độ phức tạp của thị trường, các thống kê cung – cầu nên được xem là ước tính”. Khác với những chỉ tiêu như GDP hay CPI được công bố công khai và có phương pháp minh bạch, dữ liệu vàng phụ thuộc nhiều vào nguồn thông tin riêng tư thu thập từ giới khai khoáng, luyện kim và giao dịch. Khi WGC chuyển đổi đơn vị cung cấp dữ liệu từ GFMS Thomson Reuters sang Metals Focus vào năm 2010, họ thậm chí phải xây dựng chuỗi “lai ghép” trong 4 năm để làm mượt sự khác biệt giữa hai phương pháp — minh chứng cho tính chủ quan cao trong quá trình thống kê.

Niềm tin và địa chính trị

Dẫu vậy, câu chuyện “ngân hàng trung ương mua vàng” vẫn có sức hấp dẫn khó phủ nhận. Sau khi Nga bị đóng băng dự trữ ngoại hối bởi các lệnh trừng phạt của phương Tây, nhiều quốc gia bắt đầu nhìn nhận lại rủi ro khi nắm giữ tài sản bằng đồng USD hoặc euro. Dù bị coi là tài sản “cổ điển”, vàng lại mang lợi thế vô hình: không phụ thuộc vào hệ thống tài chính do đối thủ kiểm soát.

Mối tương quan truyền thống giữa lợi suất trái phiếu TIPS (chống lạm phát) của Mỹ và giá vàng – từng được xem là thước đo kỳ vọng lạm phát – nay đã sụp đổ hoàn toàn, phản ánh sự dịch chuyển cấu trúc trong hành vi nắm giữ dự trữ của ngân hàng trung ương.

Cuối cùng, không thể loại trừ khả năng đà tăng giá vàng thời gian qua được nâng đỡ bởi những “thông tin ngầm” và kỳ vọng mang tính bán chính thức, hơn là dữ liệu minh bạch. Một nghịch lý nhưng cũng đầy biểu tượng – khi chính sự thiếu minh bạch lại trở thành động lực khiến vàng, biểu tượng của niềm tin, tiếp tục tỏa sáng.

Dù thực tế là phân tích khách quan hay chỉ là “huyền thoại thị trường”, logic địa chính trị đang thôi thúc các ngân hàng trung ương đa dạng hóa dự trữ, và đó có lẽ đủ để giữ vàng ở mặt bằng giá cao – bất chấp những khoảng tối trong dữ liệu chính thức.

Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Giá bạc đã xác nhận vượt mốc 50 USD/ounce troy, đánh dấu mức cao nhất kể từ tháng 4 năm 2011, với mức tăng ấn tượng hơn 90% từ đầu năm đến nay. Hiệu suất này vượt trội so với mức tăng 31% của vàng, đưa bạc tiến xa hơn tới các mốc dự kiến quanh 60 - 70 USD/ounce.

Nhu cầu đầu tư cũng đồng thời gia tăng khi các nhà đầu tư tìm kiếm các lựa chọn thay thế hợp lý hơn so với vàng. Tỷ lệ vàng-bạc được cải thiện, hiện ở mức 87:1 so với 105:1 hồi tháng 4, cho thấy giá trị tương đối của bạc đã được củng cố đáng kể. Mức cao nhất trong bảy tháng của tỷ lệ này cho thấy tiềm năng vượt trội của bạc vẫn còn dư địa để phát triển.