Hệ thống tài chính toàn cầu đang phát đi những tín hiệu đáng báo động, dòng tiền đang thoát khỏi thị trường trái phiếu truyền thống— tác động sâu sắc đối với nhà đầu tư và chính sách ngân hàng trung ương trên toàn thế giới.

Áp Lực Thị Trường Trái Phiếu

Kể từ khi Cục Dự trữ Liên bang Mỹ (Fed) được kỳ vọng giảm lãi suất nửa điểm vào tháng 9, lợi suất trái phiếu đã đi ngược chiều với dự báo thông thường của chính sách tiền tệ. Nguyên nhân cốt lõi tuy đơn giản nhưng đáng lo ngại: Hoa Kỳ đang dội vào thị trường trái phiếu một nguồn cung chưa từng có để tài trợ cho chi tiêu thâm hụt ngày càng gia tăng, đẩy giá trái phiếu giảm.

Lợi suất trái phiếu kho bạc kỳ hạn 30 năm đang tiến gần ngưỡng tâm lý quan trọng 5%— mức độ đánh dấu sự thay đổi lớn trong bức tranh thị trường thu nhập cố định. Dự báo gần đây của Bộ Tài chính Mỹ về phát hành nợ trong các quý sắp tới cho thấy áp lực lợi suất sẽ còn gia tăng, tạo ra vòng xoáy căng thẳng tài khóa.

Điều đáng lo ngại hơn cả là tốc độ tích lũy nợ. Chính phủ Hoa Kỳ hiện đang gia tăng khoảng một nghìn tỷ USD nợ công mỗi 100 ngày—tốc độ vay mượn thử thách khả năng hấp thụ nguồn cung khổng lồ của thị trường trái phiếu toàn cầu.

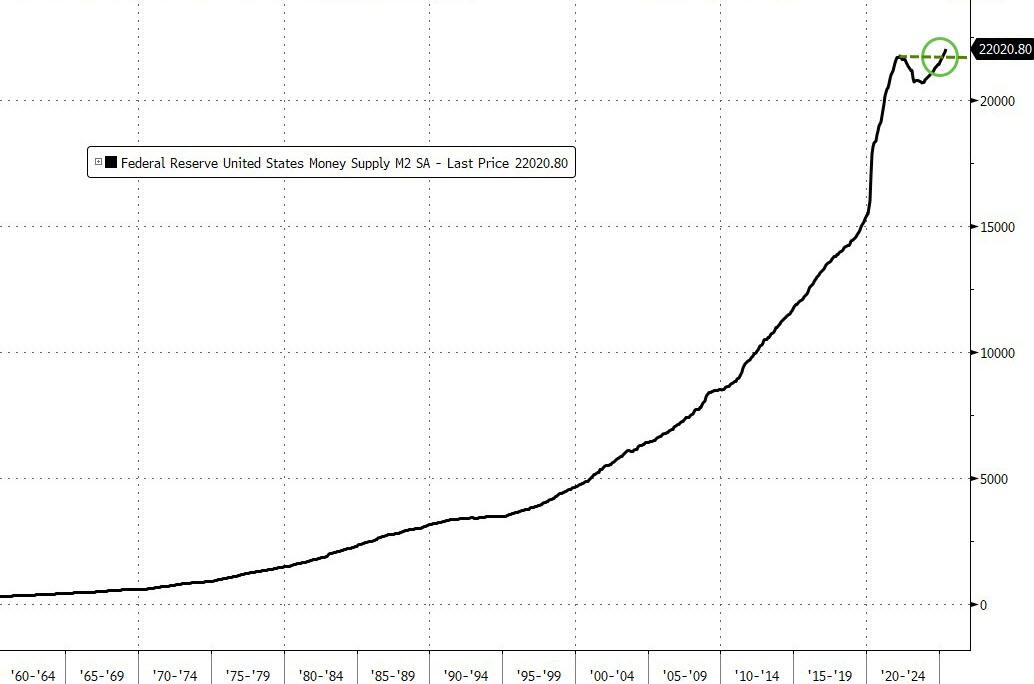

Mở Rộng Cung Tiền Chưa Từng Có

Một diễn biến quan trọng nhưng chưa được chú ý đúng mức là sự phục hồi của cung tiền M2 tại Hoa Kỳ, đạt mức cao kỷ lục mới, vượt cả giai đoạn đỉnh điểm của đại dịch COVID-19 sau một thời gian ngắn thắt chặt tiền tệ. Sự mở rộng này diễn ra mà không thu hút nhiều sự quan tâm từ các phương tiện truyền thông tài chính lớn, mặc dù mang ý nghĩa quan trọng đối với chính sách tiền tệ và giá tài sản.

Quan niệm truyền thống rằng các tài sản an toàn như Bitcoin và vàng cần lãi suất thấp và cung tiền mở rộng để tăng giá đã bị thách thức bởi hành vi thị trường gần đây. Bitcoin ghi nhận mức tăng đáng kể trong giai đoạn đầu của chu kỳ tăng lãi suất quyết liệt của Fed, trùng hợp với sự sụt giảm của M2—mâu thuẫn với các mô hình tương quan tài sản truyền thống.

Những Bất Thường trên Thị Trường Toàn Cầu

Sự rối loạn của thị trường trái phiếu không chỉ giới hạn ở Hoa Kỳ mà còn lan rộng ra toàn cầu, bộc lộ những bất thường định giá kỳ lạ, cho thấy thị trường thu nhập cố định toàn cầu đang trải qua sự sụp đổ. Một ví dụ điển hình: trái phiếu kỳ hạn 30 năm của Đức có lợi suất tương đương với trái phiếu Nhật Bản—cả hai khoảng 3,1%—dù các yếu tố kinh tế cơ bản hoàn toàn khác biệt. Đức duy trì lãi suất chính sách 2,25% với tỷ lệ nợ trên GDP là 62%, trong khi Nhật Bản vận hành với lãi suất 0,05% và tỷ lệ nợ trên GDP lên tới 250%.

Những bất hợp lý trong định giá này cho thấy các cơ chế đánh giá rủi ro truyền thống trên thị trường trái phiếu toàn cầu đang hoạt động sai lệch, tạo cơ hội cho các sai lệch định giá đáng kể và bất ổn hệ thống.

Xu Hướng Chuyển Dịch Tài Sản

Động thái đấu giá gần đây càng củng cố những lo ngại này. Phiên đấu giá trái phiếu kho bạc Mỹ kỳ hạn 10 năm vào ngày 6 tháng 8 ghi nhận tỷ lệ đấu thầu (bid-to-cover ratio) thấp nhất trong một năm, báo hiệu nhu cầu suy yếu đối với tài sản được coi là "không rủi ro" của hệ thống tài chính toàn cầu. Diễn biến này biến nợ chính phủ, vốn được xem là an toàn, thành điều mà chiến lược gia trái phiếu kỳ cựu Lacy Hunt gọi là "rủi ro không lợi nhuận."

Đồng thời, các tài sản an toàn đang chứng kiến dòng vốn ổn định. Vàng, bạc đã luân phiên đạt mức cao kỷ lục trong năm qua, cho thấy một sự chuyển dịch phối hợp khỏi các khoản đầu tư thu nhập cố định truyền thống sang các tài sản lưu trữ giá trị thay thế.

Triển Vọng Tương Lai

Sự hội tụ của các yếu tố—phát hành nợ khổng lồ, mở rộng cung tiền, định giá trái phiếu rối loạn và xu hướng chuyển sang tài sản an toàn—cho thấy giai đoạn đầu của một sự chuyển dịch thế tục kéo dài nhiều thập kỷ khỏi trái phiếu chính phủ. Với bản cập nhật M2 tiếp theo của Fed dự kiến vào ngày 26 tháng 8, ít ai kỳ vọng xu hướng mở rộng tiền tệ sẽ đảo ngược.

Đối với các nhà đầu tư, những diễn biến này báo hiệu một sự tái định hình cơ bản trong nguyên tắc xây dựng danh mục đầu tư, nơi các tài sản trú ẩn an toàn truyền thống có thể không còn mang lại sự ổn định như trước đây trong một môi trường tiền tệ ngày càng bất ổn.

Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)

- Mobile/ z.a.lo: 0967 024 910 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823

Cơ Hội Hiện Tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Giá bạc đã chạm mốc 39,40 USD/ounce troy, đánh dấu mức cao nhất kể từ tháng 9 năm 2011, với mức tăng ấn tượng 36% từ đầu năm đến nay. Hiệu suất này vượt trội so với mức tăng 31% của vàng, đưa bạc tiến gần đến ngưỡng tâm lý quan trọng 40 USD/ounce, thậm chí xa hơn là mức đỉnh lịch sử 49 USD/ounce đạt được vào năm 2011

Nhu cầu đầu tư cũng đồng thời gia tăng khi các nhà đầu tư tìm kiếm các lựa chọn thay thế hợp lý hơn so với vàng. Tỷ lệ vàng-bạc được cải thiện, hiện ở mức 87:1 so với 105:1 hồi tháng 4, cho thấy giá trị tương đối của bạc đã được củng cố đáng kể. Mức cao nhất trong bảy tháng của tỷ lệ này cho thấy tiềm năng vượt trội của bạc vẫn còn dư địa để phát triển.