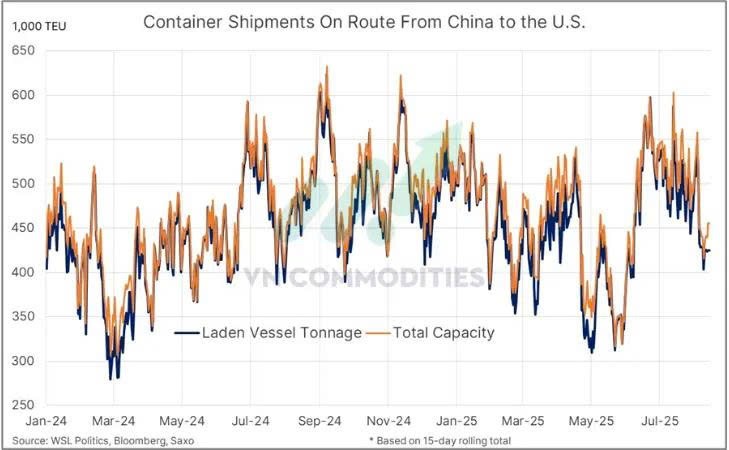

Điểm dễ nhận thấy nhất chính là sự lao dốc trong vận tải hàng hải. Số chuyến tàu container từ Trung Quốc sang Mỹ đang sụt giảm mạnh, trong khi chỉ vài năm trước, cả thế giới lo lắng về tình trạng thiếu tàu. Nay câu chuyện ngược lại: công suất thừa nhưng cầu yếu.

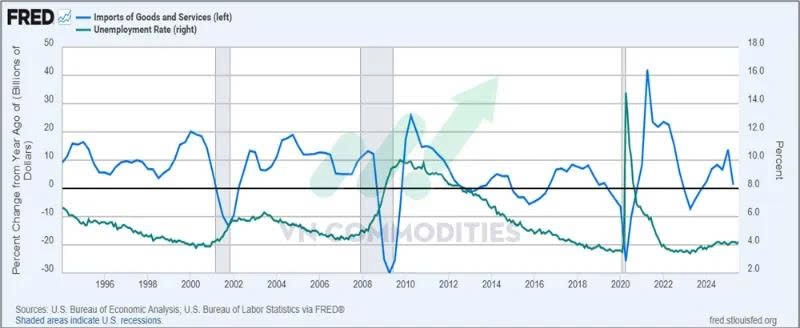

Đây là dấu hiệu cho thấy dòng chảy thương mại toàn cầu đang chậm lại. Với Mỹ, lịch sử đã chứng minh mỗi khi nhập khẩu hàng hóa và dịch vụ giảm sâu, tỷ lệ thất nghiệp sẽ tăng theo, và điều này đã diễn ra vào năm 2024 khi nhập khẩu lao dốc kéo theo nhu cầu lao động suy yếu và chưa phục hồi cho đến nay.

Nguyên nhân cốt lõi của tình trạng này nằm ở sức khỏe tài chính của người tiêu dùng Mỹ. Thu nhập thực tế giảm do lạm phát, số giờ làm việc ít đi, trong khi chi phí sinh hoạt leo thang. Người dân ban đầu dùng thẻ tín dụng để bù đắp, nhưng khi tình trạng kéo dài, tỷ lệ nợ xấu gia tăng ngay cả ở nhóm thu nhập khá giả.

Kết quả là chi tiêu buộc phải thu hẹp, doanh số bán lẻ giảm, hàng tồn kho chất đống, sản xuất bị kìm hãm, và vòng xoáy tiêu cực tiếp tục lan ngược từ tiêu dùng đến sản xuất rồi sang vận tải.

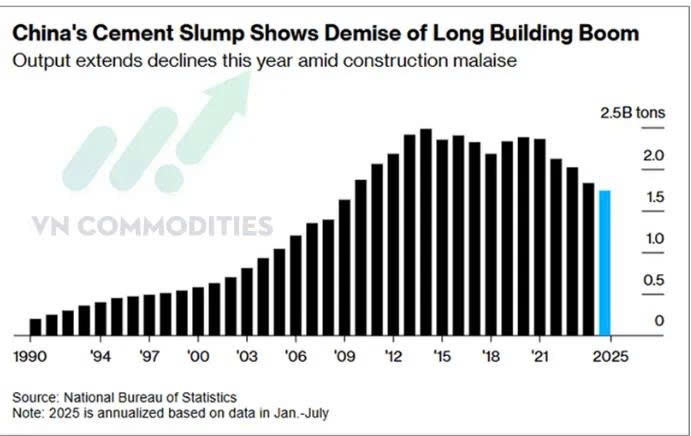

Ở phía bên kia Thái Bình Dương, Trung Quốc cũng không khả quan hơn. Sản lượng xi măng tháng 7 giảm xuống mức thấp nhất kể từ năm 2009, cho thấy rõ sự suy yếu trong xây dựng và hạ tầng. Bất động sản – trụ cột tăng trưởng nhiều năm qua – đang chìm trong khủng hoảng khi tồn kho nhà mới khổng lồ vẫn chưa được giải quyết.

Bắc Kinh thậm chí buộc phải đảo chiều chính sách đất hiếm, nối lại xuất khẩu để hỗ trợ sản xuất, thừa nhận thực tế rằng nếu Mỹ rơi vào suy thoái thì Trung Quốc cũng khó tránh khỏi. Bức tranh chung cho thấy cả hai nền kinh tế lớn đều cùng mắc kẹt trong tình trạng thừa công suất nhưng thiếu cầu.

Trong bối cảnh này, chính sách tiền tệ Mỹ trở thành tâm điểm chú ý. Tỷ lệ thất nghiệp tăng, tín dụng hộ gia đình căng thẳng và tiêu dùng suy yếu đang tạo áp lực lớn buộc Fed phải cân nhắc nới lỏng. Nhưng rào cản lại đến từ lạm phát khi chỉ số giá sản xuất (PPI) tăng mạnh nhất trong ba năm qua. PPI thường dẫn dắt CPI, nghĩa là giá sản xuất sớm muộn sẽ chuyển sang giá tiêu dùng.

Nếu Fed nới lỏng quá sớm, rủi ro lạm phát quay trở lại; nếu chần chừ, kinh tế có thể tiếp tục suy yếu. Kịch bản hợp lý nhất là Fed sẽ giữ quan điểm “phụ thuộc dữ liệu”, trì hoãn quyết định cho đến khi có thêm tín hiệu rõ ràng từ thị trường lao động và lạm phát.

Tổng hợp lại, bức tranh kinh tế toàn cầu đang hội tụ nhiều rủi ro lớn: thương mại đình trệ, công suất thừa và khủng hoảng bất động sản ở Trung Quốc, Fed bị mắc kẹt giữa lạm phát và suy thoái, còn chứng khoán lại tăng nóng một cách mong manh.

Trong bối cảnh này, chiến lược phòng ngừa rủi ro cần được cân nhắc ưu tiên. Nhà đầu tư nên đa dạng hóa danh mục, gia tăng tỷ trọng tài sản trú ẩn như kim loại quý hoặc trái phiếu chính phủ Mỹ, đồng thời duy trì tính linh hoạt trong giao dịch ngắn hạn thay vì nắm giữ dài hạn. Với hàng hóa, nhóm công nghiệp có thể chịu áp lực khi nhu cầu toàn cầu đi xuống, trong khi vàng và bạc có nhiều tiềm năng trở thành điểm đến an toàn.

--------------------------------------------

Anh Chị quan tâm hoặc muốn cập nhật thêm góc nhìn về thị trường, em luôn sẵn sàng hỗ trợ!

📌 THU THỦY – GIAO DỊCH HÀNG HÓA

📞 0354.795.001

THAM GIA CỘNG ĐỒNG