Trong khi dầu mỏ chi phối các cuộc thảo luận về hàng hóa liên quan đến cuộc chiến tranh Iran, một loại hóa chất cản quang có nguồn gốc từ naphtha đang lặng lẽ biến mất khỏi chuỗi cung ứng bán dẫn. Thị trường chưa tính đến rủi ro này. Lịch sử cho thấy đó là một sai lầm.

Có một loại rủi ro thị trường khó định giá chính xác nhất vì nó khó nhận biết nhất. Nó không thể hiện qua các giao dịch tương lai hàng ngày hay báo cáo tồn kho hàng tuần. Nó không tạo ra những tiêu đề trên Bloomberg hay những đánh giá hạ cấp từ các nhà phân tích. Nó ẩn mình trong các mắt xích trung gian của chuỗi cung ứng công nghiệp, tích lũy âm thầm cho đến khi tình trạng thiếu hụt đạt đến giai đoạn mà lượng hàng dự trữ và sự linh hoạt trong thu mua không còn đủ để hấp thụ, nằm giữa sự gián đoạn và sản phẩm hoàn thiện. Đến khi thị trường nhận ra rõ ràng, thiệt hại đã xảy ra và quá trình đảo chiều đã diễn ra chậm chạp.

Propylene glycol methyl ether acetate, được biết đến trong ngành công nghiệp bán dẫn với tên gọi PGMEA hoặc chất cản quang, chính là loại chất có nguy cơ như vậy. Đây là một hóa chất đặc biệt có nguồn gốc từ naphtha, đóng vai trò cụ thể và không thể thay thế trong sản xuất bán dẫn: nó là môi trường để chuyển các mẫu mạch lên tấm silicon trong quá trình quang khắc. Không có chất cản quang, quá trình sản xuất bán dẫn sẽ dừng lại. Không chỉ chậm lại, mà là dừng hẳn.

Việc PGMEA phụ thuộc vào naphtha, một dẫn xuất dầu mỏ mà nguồn cung đã bị gián đoạn đáng kể do việc đóng cửa eo biển Hormuz, đã khiến việc tìm nguồn cung ứng trở nên khó khăn hơn kể từ khi cuộc xung đột ở Trung Đông nổ ra hai tháng trước. Công ty hóa chất lớn nhất Nhật Bản, Shin-Etsu Chemical, đã tạm hoãn dự báo lợi nhuận cả năm, viện dẫn những hạn chế về nguồn cung các sản phẩm dẫn xuất từ naphtha do chiến tranh gây ra. Thu nhập hoạt động hàng quý gần đây nhất của công ty đạt khoảng 860 triệu đô la, thấp hơn 13% so với cùng kỳ năm ngoái và thấp hơn dự báo của các nhà phân tích. Shin-Etsu cũng sản xuất tấm silicon cho chất bán dẫn, khiến công ty chịu ảnh hưởng kép từ sự gián đoạn chuỗi cung ứng và càng trở nên quan trọng hơn với vai trò là một chỉ báo quan trọng.

Chỉ số của Bloomberg về các công ty có liên quan đến chuỗi cung ứng bán dẫn cho thấy không có gì bất thường. Thị trường hiện chưa tính đến bất kỳ rủi ro giảm giá nào đối với việc sản xuất chip do sự gián đoạn nguồn cung vật liệu cản quang. Có thể thị trường đúng. Nhưng những bài học từ cuộc khủng hoảng chuỗi cung ứng do COVID-19 gây ra, cùng với các đặc điểm cấu trúc cụ thể của chuỗi cung ứng hóa chất chuyên dụng trong sản xuất bán dẫn, cho thấy cần phải thận trọng hơn nhiều so với mức giá hiện tại.

Khoảng cách giữa lô hàng naphtha và chip thành phẩm

Quan sát phân tích quan trọng nhất về sự gián đoạn chuỗi cung ứng chất cản quang cũng chính là điều khiến việc định giá theo thời gian thực trở nên khó khăn nhất: khoảng cách giữa một lô hàng naphtha và một chất bán dẫn thành phẩm được tính bằng tháng và hàng chục bước trung gian, vì vậy sự gián đoạn nguồn nguyên liệu đầu vào cần một thời gian để được ghi nhận và rất khó để khắc phục.

Cấu trúc chuỗi cung ứng này là hình ảnh phản chiếu của cơ chế truyền dẫn giá dầu đến người tiêu dùng. Tác động của dầu mỏ là tức thì: giá dầu Brent phản ứng trong vòng vài giờ sau tin tức từ eo biển Manche, giá xăng giảm theo trong vòng vài ngày, và người tiêu dùng cảm nhận được tác động trong vòng vài tuần. Chuỗi cung ứng chất cản quang hoạt động theo một lịch trình hoàn toàn khác.

Naphtha được tinh chế từ dầu thô tại các nhà máy hiện đang gặp sự gián đoạn nguồn cung nguyên liệu do việc đóng cửa eo biển Hormuz. Sau đó, naphtha được chế biến thành các chất trung gian hóa học tạo nên cơ sở của các công thức chất cản quang, một quy trình hóa học công nghiệp nhiều bước với các kho dự trữ và thời gian giao hàng riêng. Chất cản quang được sản xuất bởi các công ty hóa chất chuyên dụng như Shin-Etsu, JSR, Tokyo Ohka Kogyo và Merck KGaA, có lịch trình sản xuất được điều chỉnh dựa trên nguồn cung hợp đồng của các dẫn xuất naphtha là nguyên liệu đầu vào chính của họ. Chất cản quang thành phẩm được vận chuyển đến các nhà máy sản xuất chất bán dẫn, nơi nó trải qua các quy trình kiểm định trước khi được đưa vào sản xuất. Các tấm wafer được xử lý bằng chất cản quang sau đó được chế tạo thành chip thông qua một quy trình đòi hỏi hàng chục bước xử lý bổ sung. Các chip thành phẩm được lắp ráp thành các thiết bị điện tử và phần cứng trung tâm dữ liệu, đại diện cho nhu cầu cuối cùng.

Mỗi mắt xích trong chuỗi này đều có vùng đệm riêng và độ trễ thời gian riêng. Tổng độ trễ giữa sự gián đoạn nguồn cung naphtha và tác động rõ rệt đến sản xuất chất bán dẫn có thể được tính bằng quý chứ không phải tuần, điều này giải thích tại sao thị trường, vốn quen với việc định giá các gián đoạn chuỗi cung ứng có thể quan sát được ngay lập tức, vẫn chưa đưa rủi ro về chất cản quang vào định giá cổ phiếu ngành bán dẫn.

Cuộc khủng hoảng chuỗi cung ứng do COVID-19 gây ra đã cung cấp tiền lệ phù hợp nhất. Tình trạng thiếu hụt chất bán dẫn đặc trưng cho năm 2021 và kéo dài sang năm 2022 bắt nguồn từ những gián đoạn tích lũy thông qua chính quá trình truyền tải nhiều bước, kéo dài nhiều tháng này. Ngành công nghiệp ô tô đã phát hiện ra rằng họ đã giả định nguồn cung chất bán dẫn sẽ luôn sẵn có, đã không xây dựng đủ lượng hàng tồn kho dự trữ và phải đối mặt với việc ngừng sản xuất do tình trạng thiếu hụt đã được thể hiện rõ trong dữ liệu chuỗi cung ứng trong nhiều tháng trước khi nó đến các dây chuyền lắp ráp cuối cùng. Chi phí được đo bằng hàng trăm tỷ đô la sản lượng bị mất trên toàn ngành công nghiệp ô tô toàn cầu.

Shin-Etsu là thước đo nhạy bén nhất của hệ thống.

Quyết định rút lại dự báo cả năm của Shin-Etsu Chemical là tín hiệu thị trường rõ ràng nhất hiện nay cho thấy sự gián đoạn nguồn cung chất cản quang đã chuyển từ mối lo ngại lý thuyết sang thực tế hoạt động. Đối với một công ty có quy mô, sự tinh vi trong phân tích và chiều sâu mối quan hệ với cơ sở khách hàng trong ngành công nghiệp bán dẫn toàn cầu như Shin-Etsu, quyết định rằng "khó có thể dự đoán một cách hợp lý" hiệu quả hoạt động cả năm không phải là một lời cảnh báo thông thường trong hướng dẫn lợi nhuận. Đó là sự thừa nhận rằng chuỗi cung ứng đầu vào cơ bản không đủ bất ổn để ngăn cản công ty đưa ra các dự báo đáng tin cậy trong tương lai.

Shin-Etsu nắm giữ một vị trí đặc biệt trong chuỗi cung ứng chất bán dẫn, điều này làm tăng thêm tầm quan trọng của thông tin mà công ty công bố. Công ty là nhà cung cấp hàng đầu thế giới về cả hóa chất quang trở và tấm silicon, hai loại nguyên liệu đầu vào bị ảnh hưởng trực tiếp nhất bởi sự gián đoạn nguồn cung do eo biển Hormuz gây ra. Việc sản xuất tấm silicon cũng phụ thuộc vào các nguyên liệu hóa chất chuyên dụng mà nguồn cung của chúng đã bị ảnh hưởng bởi sự gián đoạn ngành hóa dầu được ghi nhận trong phân tích về nhựa trước đó. Một công ty đồng thời đối mặt với những hạn chế về nguồn cung ở cả hai dòng sản phẩm chính của mình, và lựa chọn không đưa ra dự báo thay vì đưa ra một phạm vi có thể gây hiểu lầm cho nhà đầu tư, là một tín hiệu cho thấy sự không chắc chắn thực sự và kéo dài về môi trường hoạt động của công ty.

Mức giảm 13% lợi nhuận hoạt động hàng quý, kết hợp với việc rút lại dự báo, cho thấy Shin-Etsu đang phải gánh chịu một phần sự kết hợp giữa chi phí đầu vào cao hơn và doanh số bán hàng giảm. Câu hỏi đặt ra cho các nhà phân tích chuỗi cung ứng bán dẫn là liệu việc Shin-Etsu đặc thù với sản xuất chất cản quang và tấm bán dẫn có khiến nó trở thành một trường hợp cá biệt với những khó khăn riêng lẻ, hay đó là dấu hiệu báo trước về sự gián đoạn sẽ xuất hiện rộng rãi hơn trên toàn chuỗi cung ứng chip trong những quý tới.

Kích thước Heli: Một ràng buộc liên kết

Rủi ro trong chuỗi cung ứng chất cản quang không tồn tại một cách riêng lẻ. Nó là một phần của sự gián đoạn rộng hơn về vật liệu chuyên dụng ảnh hưởng đến sản xuất bán dẫn, trong đó quan trọng nhất là sự hạn chế nguồn cung heli đã được ghi nhận trong phân tích hàng hóa tổng thể.

Khoảng một phần ba lượng heli trên thế giới được sản xuất kết hợp với khí tự nhiên từ các mỏ dự trữ của Qatar, hiện không thể khai thác được do eo biển Hormuz bị đóng cửa. Heli rất cần thiết trong sản xuất chất bán dẫn cho các mục đích không thể thay thế bằng các loại khí khác: nó được sử dụng trong việc kiểm soát nhiệt độ chính xác của các hệ thống quang khắc, trong việc tạo ra môi trường trơ cần thiết cho một số quy trình lắng đọng nhất định, và trong việc làm mát các nam châm siêu dẫn được sử dụng trong các thiết bị phân tích khác nhau được triển khai trong kiểm soát chất lượng sản xuất chip.

Đánh giá hiện tại của Brian Colello từ Morningstar rằng các công ty có "đủ hàng tồn kho để dùng trong nhiều tháng" và "các nguồn cung thay thế sẵn có" mang lại sự yên tâm trong ngắn hạn và thận trọng hợp lý trong dự báo tương lai. Cụm từ quan trọng là điều kiện: "cuộc xung đột càng kéo dài". Lượng dự trữ khí heli đủ dùng trong nhiều tháng không phải là nguồn cung vô hạn. Đó là một khoảng thời gian ân hạn có giới hạn và sẽ kết thúc khi ngành công nghiệp bán dẫn cạn kiệt các lựa chọn mua sắm thay thế nếu cuộc xung đột không được giải quyết.

Việc đồng thời thiếu hụt nguồn cung cấp chất cản quang và khí heli tạo ra rủi ro chồng chất nghiêm trọng hơn so với việc chỉ có một trong hai yếu tố hạn chế hoạt động độc lập. Một nhà máy sản xuất chất bán dẫn đối mặt với chi phí chất cản quang tăng cao có thể hấp thụ những chi phí đó thông qua tối ưu hóa hoạt động. Tuy nhiên, một nhà máy phải đối mặt với sự gia tăng đồng thời chi phí chất cản quang, sự không chắc chắn về nguồn cung cấp khí heli và sự gia tăng chi phí năng lượng do biến động giá dầu gây ra đang phải quản lý ba áp lực riêng biệt trong chuỗi cung ứng cùng một lúc, và sự phức tạp trong hoạt động quản lý nhiều sự gián đoạn đồng thời tạo ra những sự thiếu hiệu quả khó định lượng nhưng lại làm giảm năng suất và hiệu quả sản xuất một cách có hệ thống.

Vì sao "15% chi phí sản xuất" lại đánh giá thấp rủi ro

Ramiro Palma của Boston Consulting Group đưa ra một cách nhìn nhận chính xác về luận điểm cụ thể nhưng có thể gây hiểu lầm về hàm ý đối với việc đánh giá rủi ro giảm giá. Quan sát cho rằng vật liệu quang trở chiếm khoảng 15% tổng chi phí sản xuất chip, và "chuỗi giá trị tổng thể có khả năng hấp thụ phần lớn tác động của việc tăng giá", là một mô tả chính xác về cấu trúc chi phí.

Hạn chế về mặt phân tích của cách tiếp cận này là nó chỉ đề cập đến tác động về giá cả do hạn chế nguồn cung chất cản quang mà lại đánh giá thấp tác động về khối lượng. Sản xuất chất bán dẫn không phải là một quy trình mà sản lượng có thể giảm tỷ lệ 15% nếu nguồn cung chất cản quang bị thiếu một phần. Đây là một quy trình mà bước quang khắc là một thao tác quan trọng: nếu chất cản quang không có sẵn với thông số kỹ thuật và số lượng yêu cầu, toàn bộ dây chuyền xử lý wafer sẽ dừng lại ở bước đó. Không có chip nào bị thiếu một phần. Không có bước quy trình thay thế nào có thể tiếp tục trong khi bước quang khắc chờ đợi nguyên liệu đầu vào bị thiếu.

Hậu quả của cấu trúc quy trình này là tỷ lệ chi phí của chất cản quang, ở mức 15%, đã đánh giá thấp đáng kể tác động doanh thu của tình trạng thiếu hụt chất cản quang. Sự gián đoạn 100% nguồn cung chất cản quang không chỉ gây ra sự gián đoạn 15% doanh thu sản xuất chất bán dẫn. Nó gây ra sự gián đoạn 100% doanh thu sản xuất chất bán dẫn đối với các dây chuyền sản xuất bị ảnh hưởng, bởi vì các dây chuyền đó ngừng sản xuất cho đến khi nguồn cung chất cản quang được khôi phục.

Đây là lý do tại sao tình trạng thiếu hụt chất bán dẫn do COVID gây ra lại có tác động kinh tế không cân xứng so với tỷ lệ chi phí thực tế của các linh kiện cụ thể gây ra nó. Chi phí của các bộ vi điều khiển gây ra việc ngừng sản xuất ô tô chỉ chiếm một phần nhỏ trong tổng chi phí của một chiếc xe. Tác động đến sản xuất là hoàn toàn đối với các xe bị ảnh hưởng vì linh kiện bị thiếu nằm trong chuỗi công đoạn quan trọng của quy trình lắp ráp.

Tình hình với chất cản quang có cấu trúc tương tự. Khung đánh giá rủi ro phù hợp không phải là "chất cản quang chiếm 15% chi phí, do đó sự gián đoạn nguồn cung có thể gây ảnh hưởng đến chi phí lên đến 15%." Mà là "chất cản quang nằm trong chuỗi cung ứng quan trọng của sản xuất bán dẫn, do đó sự gián đoạn nguồn cung có khả năng ảnh hưởng đến doanh thu sản xuất tỷ lệ thuận với khối lượng sản xuất bị ảnh hưởng, chứ không phải với tỷ lệ chi phí của nguyên liệu đầu vào bị gián đoạn."

Sự khác biệt giữa các thị trường: Dữ liệu so sánh hiệu suất cho thấy điều gì?

Dữ liệu của Bloomberg về hiệu suất thị trường so sánh kể từ Ngày Giải phóng cung cấp một bản đồ cụ thể và rõ ràng về cách thị trường hiện đang phân bổ hậu quả kinh tế của cuộc chiến Iran trên các lĩnh vực chứng khoán khác nhau, và nơi thị trường có thể đang định giá thấp các rủi ro cụ thể.

Thị trường chứng khoán Mỹ, hoạt động dựa trên giả định rằng "điều tồi tệ nhất đã được tránh khỏi và chiến tranh có thể bị bỏ qua", đã phục hồi đáng kể so với phản ứng ban đầu đối với cuộc xung đột. Các nhà sản xuất chip và các nước xuất khẩu dầu mỏ, được coi là không bị ảnh hưởng bởi các tác động tiêu cực của chiến tranh, đã góp phần vào sự phục hồi này. Luận điểm ngầm định của thị trường đối với cổ phiếu ngành bán dẫn là sự tăng trưởng nhu cầu về trí tuệ nhân tạo (AI) đủ để vượt qua bất kỳ sự gián đoạn nào trong chuỗi cung ứng ngắn hạn, và các khoản đầu tư vốn khổng lồ từ các nhà cung cấp dịch vụ điện toán đám mây quy mô lớn đại diện cho một mức cầu tối thiểu đối với sản lượng chip mà không có bất kỳ sự ma sát nào trong chuỗi cung ứng có thể vượt qua.

Các thị trường mới nổi, bao gồm các nền kinh tế sản xuất chip lớn và một số nước xuất khẩu dầu mỏ, cũng đã phục hồi được những tổn thất ban đầu. Thị trường dường như đánh giá rằng mức độ ảnh hưởng trực tiếp đến sản xuất chất bán dẫn tại Đài Loan, Hàn Quốc và các địa điểm sản xuất chip lớn khác là có thể kiểm soát được trong phạm vi gián đoạn hiện tại.

Chỉ số MSCI EAFE, bao gồm các thị trường phát triển bên ngoài Hoa Kỳ và Bắc Mỹ, đã không phục hồi tương xứng. Các nền kinh tế châu Âu và Nhật Bản phụ thuộc trực tiếp hơn vào dòng chảy năng lượng qua eo biển Hormuz, thiếu phần bù tăng trưởng lợi nhuận AI đã thúc đẩy sự phục hồi của thị trường chứng khoán Mỹ, và dễ bị ảnh hưởng trực tiếp hơn bởi những thiệt hại kinh tế do giá năng lượng tăng cao kéo dài. Những khó khăn của Shin-Etsu thể hiện rõ trong thành phần Nhật Bản của chỉ số này và phản ánh sự phụ thuộc vào ngành sản xuất, điều khiến quá trình phục hồi của EAFE diễn ra chậm hơn.

Sự khác biệt về hiệu suất chứa đựng cả tín hiệu và rủi ro. Tín hiệu cho thấy thị trường đã đưa ra một đánh giá khác biệt mạch lạc: nhu cầu về AI đủ mạnh để bảo vệ các công ty bán dẫn khỏi những ma sát trong chuỗi cung ứng ngắn hạn, trong khi các nhà sản xuất châu Âu và Nhật Bản tiêu thụ nhiều năng lượng phải đối mặt với những hậu quả kinh tế trực tiếp hơn từ cuộc xung đột. Rủi ro nằm ở chỗ đánh giá của thị trường về khả năng tự bảo vệ của ngành bán dẫn dựa trên lập luận về khả năng hấp thụ chi phí ngắn hạn, mà không tính đến đầy đủ lập luận về sự gián đoạn sản xuất trên đường dẫn quan trọng hoặc sự không khớp về thời gian tiềm tàng giữa việc truyền tải chuỗi cung ứng chất cản quang kéo dài nhiều tháng và giá cổ phiếu hiện tại.

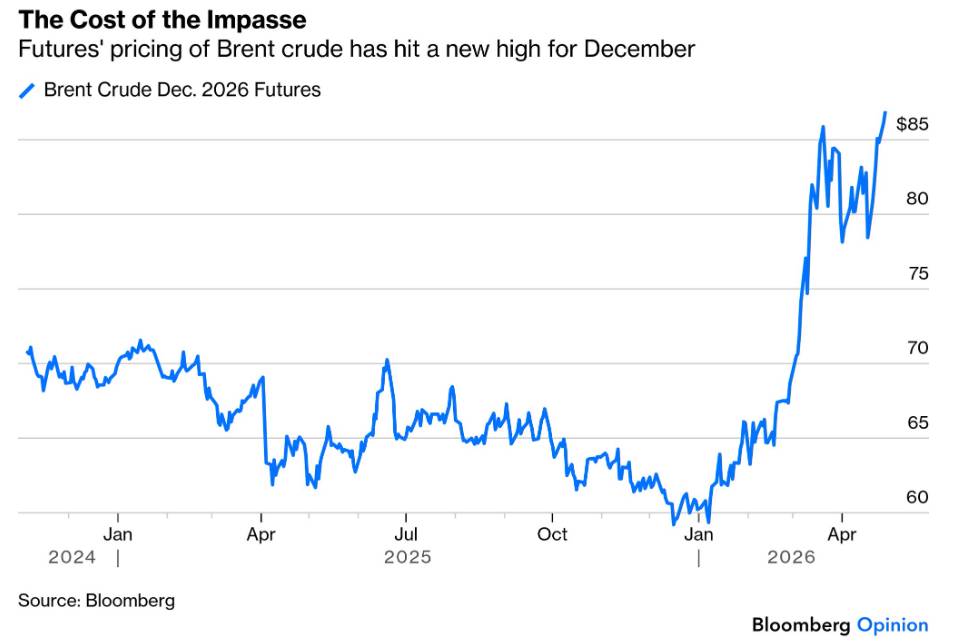

Hợp đồng tương lai dầu mỏ: Giá tháng 12 nói lên điều gì về thời hạn giao dịch

Thông tin chi tiết về việc giá dầu Brent kỳ hạn tháng 12 đạt mức cao kỷ lục là tín hiệu thị trường quan trọng nhất hiện nay về thời gian dự kiến kéo dài của cuộc xung đột, và những tác động của nó đối với chuỗi cung ứng chất cản quang và các hóa chất chuyên dụng khác kéo dài chính xác vì thị trường tương lai đang định giá một sự gián đoạn nguồn cung kéo dài đến quý IV.

Nếu giá hợp đồng tương lai năng lượng trên thị trường phản ánh kỳ vọng rằng việc đóng cửa eo biển Hormuz và những gián đoạn liên quan sẽ kéo dài đến cuối năm, thì các khâu trung gian trong chuỗi cung ứng hóa chất chuyên dụng nằm giữa dầu thô và chất cản quang dùng trong sản xuất bán dẫn sẽ phải đối mặt với tình trạng thiếu hụt nguồn cung kéo dài chứ không phải tạm thời. Sự khác biệt giữa gián đoạn hai tháng và gián đoạn tám tháng không tỷ lệ thuận với tác động của nó đến chuỗi cung ứng. Lượng hàng dự trữ và các lựa chọn mua sắm thay thế có thể giúp khắc phục gián đoạn ngắn hạn là không đủ cho một gián đoạn kéo dài, và các yêu cầu về tiêu chuẩn chất lượng đối với các công thức chất cản quang thay thế, vốn đòi hỏi phải thử nghiệm rộng rãi trước khi đưa vào sản xuất, làm tăng thêm thời gian chờ đợi, khiến việc thay thế nhanh chóng trở nên khó khăn ngay cả khi đã xác định được nhà cung cấp thay thế.

Chỉ số hàng hóa nông nghiệp đạt mức cao nhất kể từ cuối năm 2023 và tăng 13% trong ba tháng qua, cung cấp thêm bối cảnh cho thấy phạm vi ảnh hưởng của sự gián đoạn thị trường hàng hóa do tín hiệu giá dầu gây ra. Chất cản quang nằm trong cùng nhóm với hóa chất nông nghiệp, nhựa chuyên dụng và các sản phẩm khác có nguồn gốc từ naphtha, vốn đang bị thu hẹp nguồn cung do cùng một sự gián đoạn chuỗi cung ứng cơ bản thông qua cùng các kênh nguyên liệu hóa dầu.

Khung đầu tư để giám sát rủi ro PGMEA

Thách thức về mặt phân tích đối với các nhà đầu tư có liên quan đến chuỗi cung ứng bán dẫn là xây dựng một khuôn khổ giám sát cung cấp cảnh báo sớm về sự gián đoạn PGMEA dẫn đến ảnh hưởng đến sản xuất, do độ trễ truyền tải kéo dài nhiều tháng khiến rủi ro khó có thể quan sát trực tiếp trong dữ liệu tài chính hiện tại.

Các chỉ báo hàng đầu chính là những tiết lộ từ các công ty hóa chất chuyên dụng như Shin-Etsu và các công ty cùng ngành như JSR Corporation, Tokyo Ohka Kogyo, và mảng kinh doanh điện tử của Merck KGaA. Việc phụ thuộc vào nguyên liệu naphtha và có mối quan hệ khách hàng trong ngành công nghiệp bán dẫn khiến chúng trở thành bằng chứng rõ ràng sớm nhất về sự căng thẳng trong chuỗi cung ứng. Việc Shin-Etsu rút lại dự báo là tín hiệu đầu tiên như vậy. Các báo cáo lợi nhuận tiếp theo từ các công ty này trong những tuần tới sẽ xác nhận hoặc bác bỏ nhận định rằng sự gián đoạn này diễn ra trên diện rộng chứ không chỉ riêng một công ty nào.

Các chỉ số thứ cấp là dữ liệu về giá chất cản quang từ thị trường giao ngay hóa chất chuyên dụng, phản ánh sự cân bằng cung cầu nhanh hơn so với dữ liệu sản xuất. Việc tăng giá các loại chất cản quang chuyên dụng, nếu có, sẽ cung cấp bằng chứng định lượng sớm nhất cho thấy các hạn chế về nguồn cung đang trở nên nghiêm trọng ở cấp độ thị trường chứ không phải ở cấp độ từng công ty riêng lẻ.

Các chỉ số cấp ba là tỷ lệ sử dụng thiết bị bán dẫn được báo cáo bởi Công ty Sản xuất Bán dẫn Đài Loan (TSMC), Samsung và các nhà sản xuất lớn khác trong các báo cáo hàng quý của họ. Đây là những chỉ số chậm phản ánh, sẽ xác nhận hoặc phủ nhận việc gián đoạn chuỗi cung ứng thượng nguồn đã ảnh hưởng đến hoạt động sản xuất hay chưa, và chúng sẽ xuất hiện trong dữ liệu với độ trễ truyền tải từ ba đến sáu tháng mà cấu trúc chuỗi cung ứng ngụ ý.

Hiện tại, thị trường chưa tính đến bất kỳ rủi ro nào từ việc gián đoạn nguồn cung chất cản quang. Cuộc khủng hoảng chuỗi cung ứng do COVID-19 gây ra đã chứng minh rằng thị trường định giá những rủi ro này một cách chậm rãi và điều chỉnh nhanh chóng khi sự gián đoạn trở nên rõ ràng trong dữ liệu sản xuất. Thái độ đúng đắn của nhà đầu tư không phải là giả định rằng sự gián đoạn nhất thiết sẽ đạt đến ngưỡng quan trọng gây ảnh hưởng đến sản xuất, mà là nhận ra rằng mức giá thị trường hiện tại không chừa chỗ cho kịch bản điều đó xảy ra.

Hãy để mắt đến PGMEA. Không phải vì ngành công nghiệp bán dẫn chắc chắn sẽ phải đối mặt với khủng hoảng chất cản quang. Mà vì thị trường đã quyết định chắc chắn rằng điều đó sẽ không xảy ra, và sự chắc chắn đó, trong môi trường chuỗi cung ứng hiện tại, chính là kiểu tự mãn mà kinh nghiệm từ COVID đã dạy chúng ta không nên kéo dài mà không theo dõi bằng chứng để chứng minh sự cần thiết của nó.

Con chim hoàng yến đang ở trong mỏ than. Việc nó hót hay im lặng có ảnh hưởng rất lớn đến những gì sẽ xảy ra tiếp theo.

---------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866