Một nghiên cứu của đại học Kansas State University chỉ ra cãi nhau vì tiền là một trong những yếu tố đầu tiên dẫn đến đổ vỡ quan hệ. Những cuộc cãi vã liên quan đến tiền còn kéo dài và khó hàn gắn hơn các cãi vã vì con cái, luật pháp hay tình dục.

Nghĩ lại, nếu không phải đã cố gắng ngồi nói chuyện với nhau, thẳng thắn thảo luận về tài chính khi sống chung, thì không biết liệu giờ tôi và bạn trai còn yêu nhau không.

1. Những vấn đề trong quản lý tài chính của chúng tôi

Cách chi tiêu khác nhau

Nếu bạn trai tôi là kiểu người kiếm bao nhiêu tiêu bấy nhiêu, thì tôi là kiểu người chi tiêu dè dặt, tiết kiệm và lo xa.

Bạn trai tôi không ngại chi nhiều tiền cho sở thích công nghệ với những món đồ đặt từ nước ngoài hoặc thích tự thưởng bản thân bằng những chuyến du lịch nơi xa. Tôi ngược lại hoàn toàn khi bản thân không bao giờ có nhu cầu tiêu dùng nhiều. Tiêu chí luôn là hàng chất lượng tốt và giá cả hợp lý.

Với bản tính lo xa, tôi cũng quan tâm chuyện tiết kiệm tiền cho các trường hợp xấu như đau ốm, vỡ nợ hoặc cần tiền đầu tư.

Phân chia vai trò tài chính chưa thấu đáo

Thời gian đầu sống cùng nhau, tôi quyết định chia mọi chi phí sinh hoạt chung 50/50, bao gồm tiền ăn uống, tiền thuê nhà, tiền điện nước, internet và các phụ phí khác. Ngỡ tưởng chia đôi là công bằng, nhưng nó lại khiến tôi áp lực.

Liệu chia đôi phần đóng góp có công bằng khi thu nhập của tôi và bạn trai chênh lệch nhau khá lớn?

Vì dù là người tiết kiệm nhưng nếu sống cùng bạn trai và theo cách sinh hoạt của anh ấy, thì sau khi chia đôi tôi vẫn phải chịu khoản tiền không nhỏ so với khả năng thu nhập của bản thân. Nhiều lúc tôi tự hỏi chia 50/50 liệu có công bằng không khi anh kiếm nhiều tiền hơn và tiêu cũng nhiều hơn tôi.

Vấn đề tài chính ảnh hưởng chúng tôi thế nào?

Trước kia, bạn trai trong mắt tôi là một người hoàn hảo. Nhưng mọi sự thay đổi khi cùng dọn vào chung một ngôi nhà.

Tôi khó chịu anh ở nhiều khía cạnh từ nhỏ nhặt đến quan trọng như: dọn nhà ẩu, bật nhạc to khi làm việc, để đồ đạc lung tung hay là chi tiêu không hợp lý. Cũng như tôi, anh thấy tôi kỹ tính, chi li và lo xa.

Việc xích mích thì đôi nào cũng có, nhưng khi ở với nhau, tần suất xích mích tăng lên đến nỗi quan hệ không còn lãng mạn như hồi hai đứa hẹn hò lúc sống riêng.

2. Chúng tôi đã đi đến thảo luận tài chính thế nào?

Khi những vấn đề trong tài chính không được nói ra, nó sẽ như quả bom nổ chậm gây ảnh hưởng tới mối quan hệ. Chỉ khi nhận ra mọi sự đã khá trầm trọng, chúng tôi mới thẳng thắn nói chuyện với nhau.

Cách trò chuyện về tài chính

Vì tiền nong là vấn đề nghiêm túc và chắc chắn sẽ có tranh luận, nên tôi lựa lúc hai đứa đang không có bất cứ vấn đề tài chính nào và tâm trạng thoải mái để nói chuyện. Cụ thể đó là sau khi chúng tôi vừa đi hẹn hò về.

Mở lời tôi ngỏ ý muốn nói chuyện với anh về chuyện tài chính của hai đứa. Tôi chia sẻ cảm xúc và suy nghĩ thật của mình về những vấn đề liên quan đến cách chi tiêu của cả hai. Mở lời trước cũng đồng nghĩa tôi tạo cơ hội cho bạn trai mở lòng và chia sẻ suy nghĩ.

Cuộc đối thoại là cơ hội để chúng tôi cho nhau biết suy nghĩ của mình. Nhưng để hiểu nhau và tìm ra phương án thì chúng tôi thỏa thuận phải hạ cái tôi, sự cứng đầu và tính ăn thua của hai đứa xuống.

Không có cách quản lý hoàn hảo và chính xác cho mọi cặp đôi, nhưng đây là phương án cho các bất đồng tài chính mà chúng tôi đã thực hiện:

Cùng nhau lập tài khoản chung

Sau khi hiểu cách tiêu tiền của đối phương, chúng tôi thống nhất lập một tài khoản chung với mục tiêu tài chính chung cho tài khoản này.

Tiêu chí để phân chia các mục tiêu tài chính vào tài khoản chung là tất cả các khoản chi chung, như chi phí sinh hoạt, kế hoạch du lịch, cưới hỏi và đầu tư chung trong tương lai.

Bên cạnh đó, chúng tôi vẫn duy trì tài khoản riêng của mỗi đứa. Tài khoản này là những khoản chi theo sở thích và nhu cầu cá nhân, ví dụ tiền gửi về bố mẹ của bạn trai hàng tháng được gửi bằng tài khoản của anh ấy; tiền học của tôi mỗi kỳ cũng bị trừ trực tiếp từ tài khoản của riêng tôi.

Chia mục tiêu chung thành các mốc thời gian muốn đạt

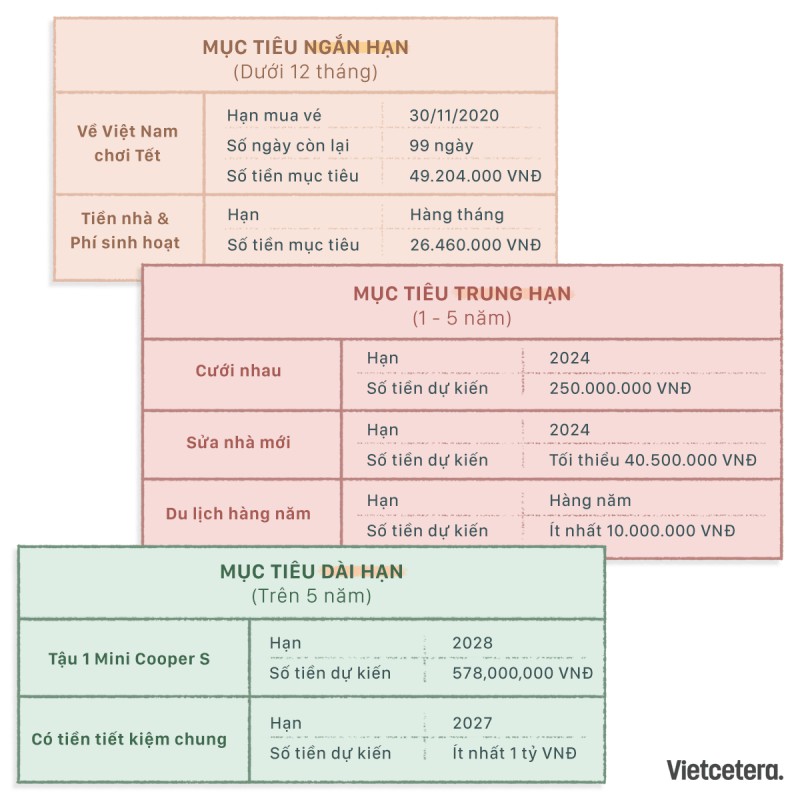

Với các mục tiêu tài chính chung, chúng tôi chia thành các mục tiêu ngắn hạn, trung hạn và dài hạn với khoảng thời gian cụ thể. Ví dụ:

- Mục tiêu ngắn hạn (từ 12 tháng trở xuống)

- Mục tiêu trung hạn (1-5 năm)

- Mục tiêu dài hạn (trên 5 năm)

Đây là bảng mục tiêu kế hoạch của chúng tôi dựa theo mức chi tiêu cuộc sống ở nước ngoài, tính theo VND.

Chúng tôi chỉ tạo ra một tài khoản chung cho tất cả các mục tiêu chung này để dễ quản lý. Việc lập danh sách các mục tiêu tài chính giúp chúng tôi có cái nhìn tổng quát về những điều phải chi hoặc muốn làm với nhau, cũng như thời gian để đạt được chúng.

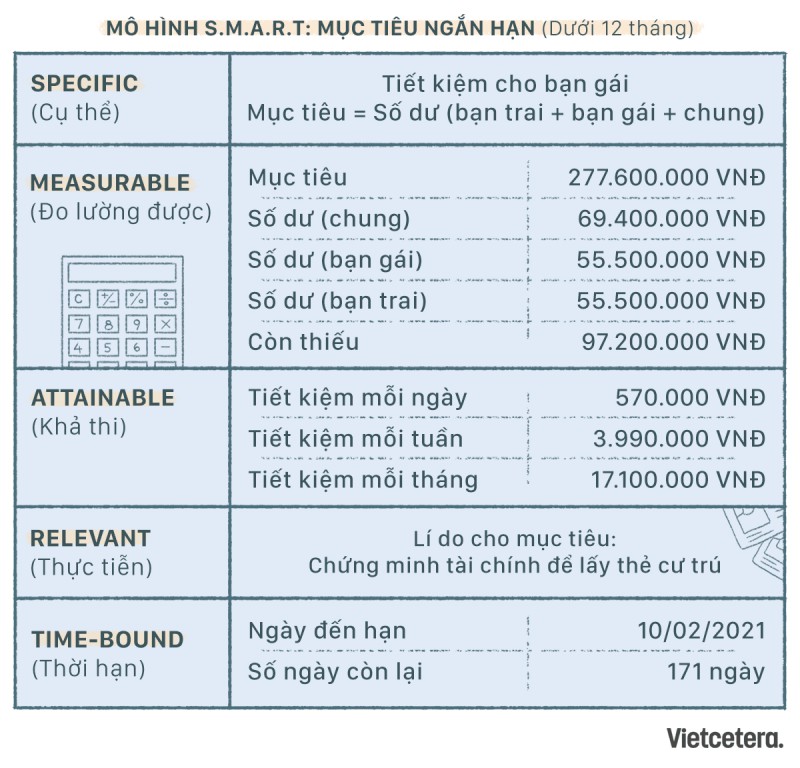

Phân tích và đánh giá từng mục tiêu theo mô hình S.M.A.R.T

Chúng tôi sử dụng mô hình S.M.A.R.T để hỗ trợ đánh giá tính khả thi của các mục tiêu.

Để tính toán cho dễ, chúng tôi đưa mô hình S.M.A.R.T vào Excel với các thông tin chi tiết như tình trạng tài khoản và số tiền cần có. Ví dụ thời gian tới tôi cần số tiền lớn để làm visa du học ở nước ngoài. Để hỗ trợ, bạn trai cũng tham gia đóng góp tài chính và cùng lập kế hoạch tiết kiệm để cả hai đạt được mục tiêu.

Chỉ đến khi lập bảng tính toán như vậy, tôi mới nhận ra mục tiêu nào khả thi và mục tiêu nào cần nhiều thời gian công sức.

Mô hình S.M.A.R.T. trên Excel của chúng tôi.

Làm rõ trách nhiệm chi tiêu

Chia đôi mọi chi phí chung với tôi không hiệu quả. Vì thế chúng tôi quyết định mỗi tháng tôi chỉ cần góp 30%, còn anh góp 70% vào tài khoản chung.

Cụ thể sống cùng nhau ở nước ngoài, tôi và bạn trai chi tiêu tối thiểu là 980 Euro (tương đương gần 27 triệu VND). Chúng tôi làm tròn mỗi tháng góp chung 1000 Euro. Tôi góp 300 Euro, anh góp 700 Euro. Tiền dư ra hai đứa giữ tiết kiệm.

Nhưng tiền đóng góp chung không phải tháng nào cũng giống nhau. Tùy mục tiêu tài chính chung, có những tháng chúng tôi góp nhiều hơn để có thể đạt được kế hoạch tài chính của cả hai.

Để hoàn thành mục tiêu, cả hai cần đòi hỏi sự cam kết ngay từ lúc lên kế hoạch tài chính bằng cách cố gắng trong công việc để duy trì lương hàng tháng, chi tiêu có trách nhiệm,... Mỗi mục tiêu cũng dựa vào năng lực tài chính thực tế và tương lai để không bị vượt quá khả năng của cả hai.

Ngoài ra, chúng tôi cũng đã thống nhất sẽ chào đón mọi thất bại trong trường hợp mục tiêu không đạt được.

Khi một mục tiêu không đạt được, nghĩa là chúng tôi đã làm gì đó sai, có thể mục tiêu quá cao so với tầm với, hoặc một trong hai gặp khó khăn tài chính. Lúc này chúng tôi sẽ tìm hiểu nguyên do và tìm cách khắc phục trong mục tiêu tài chính sau.

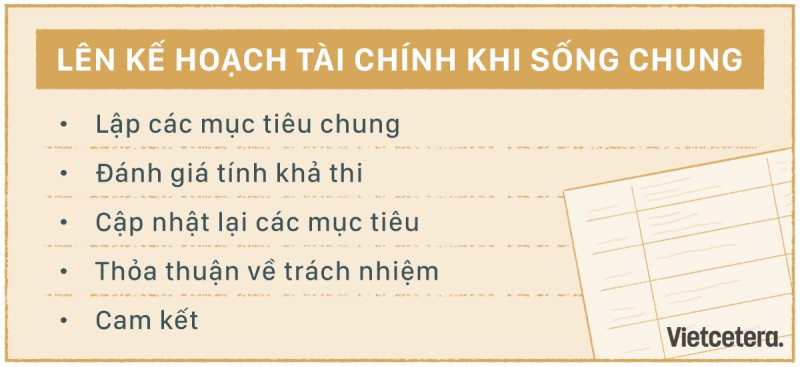

Tóm tắt cách lên kế hoạch tài chính của chúng tôi

- Lên danh sách mục tiêu chung với số tiền muốn đạt được

- Lập bảng S.M.A.R.T để đánh giá tính thực tế của từng mục tiêu, loại những mục tiêu không khả thi và điều chỉnh mục tiêu cho hợp với khả năng tài chính

- Sau đó cập nhật và hoàn thiện lại bảng mục tiêu chung

- Làm rõ trách nhiệm đóng góp cho tài khoản chung

- Cùng cam kết nỗ lực đạt được mục tiêu tài chính chung

3. Thảo luận về tài chính đã giúp thay đổi mối quan hệ của chúng tôi thế nào?

Hiểu nhau, nhường nhịn và hỗ trợ nhau

Tôi từng nghĩ mình muốn trở thành một người phụ nữ độc lập, muốn mọi thứ phải chia đôi sòng phẳng để chứng minh tôi không dựa dẫm vào bạn trai.

Nhưng sau khi nói chuyện tôi nhận ra khi đã yêu nhau, tôi có thể cho phép bản thân được nhận sự chăm sóc và quan tâm từ đối phương về mặt tài chính. Hỗ trợ nhau về tiền bạc cũng không có gì sai, vì đó cũng là biểu hiện của sự quan tâm đến nhau.

Thảo luận cũng giúp hai chúng tôi hiểu nhau hơn để mà cùng nhường nhịn nhau trong cách sống. Thay vì chỉ kiếm tiền cho bản thân, giờ chúng tôi kiếm tiền cho các kế hoạch chung như lập gia đình, đầu tư cùng nhau,…

Học cách quản lý tài chính

Dù ở với nhau hay ở riêng, kỹ năng quản lý tài chính cũng vô cùng quan trọng. Việc nói chuyện với nhau giúp chúng tôi đối mặt với những vấn đề tài chính của bản thân, từ đó biết cách lập được kế hoạch quản lý và phát triển tài chính hợp lý, khả thi hơn.

tác giả: Hang Nguyen/Vietcetera