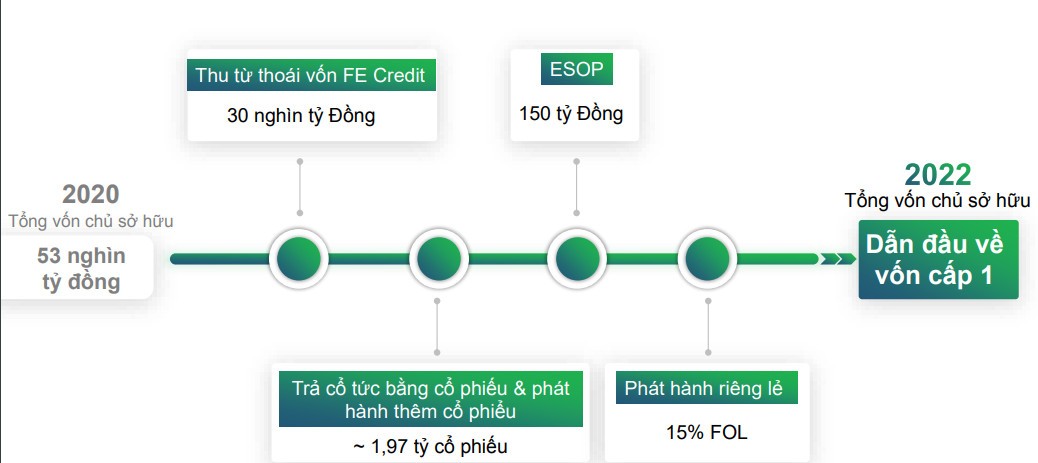

Dùng 30.000 tỷ từ bán cổ phần tại FE Credit để tăng vốn

Trong buổi gặp gỡ trực tuyến với các nhà phân tích và nhà đầu tư cá nhân mới đây, ban lãnh đạo Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank - Mã: VPB) đã chia sẻ sâu hơn về kết quả kinh doanh của ngân hàng trong nửa đầu năm.

Cụ thể, kế hoạch tăng vốn dự kiến trong năm 2021 và đầu năm 2022 từ các nguồn (1) thương vụ bán 49% vốn điều lệ FE Credit cho Tập đoàn SMBC mang lại gần 1,4 tỷ USD (tương đương 30.000 tỷ đồng) (2) phát hành gần 2 tỷ cổ phiếu trị giá gần 20.000 tỷ từ nguồn cổ tức và thặng dư vốn cổ phần và (3) phát hành riêng lẻ 15% cho cổ đông chiến lược nước ngoài.

Sau khi hoàn tất, vốn điều lệ của VPBank sẽ tăng lên 75.000 tỷ, gấp gần 3 lần hiện tại. Qua đó giúp VPBank vươn lên vị trí ngân hàng có Vốn điều lệ lớn nhất và nằm trong top đầu về Vốn chủ sở hữu. Nguồn vốn dồi dào bên cạnh kết quả kinh doanh vượt trội trong 6 tháng đầu năm 2021 với ROE đạt 25,7% và ROA đạt 3,3%,

Được biết, đến cuối quý II, ngân hàng vẫn chưa hạch toán số tiền bán 49% cổ phần tại FE Credit vào báo cáo tài chính. Theo đó, lượng vốn tự có của ngân hàng mẹ vào cuối tháng 6 ở mức 54.746 tỷ, tăng 9.950 tỷ so với cuối năm trước; trong khi vốn tự có hợp nhất đạt 60.012 tỷ đồng, tăng 7.218 tỷ đồng.

Ban lãnh đạo ngân hàng cho biết 90% lượng tiền thu về từ bán vốn tại FE Credit sẽ được ghi nhận trong năm 2021, 10% còn lại tiếp tục nhận về trong năm tới.

Đánh giá về ảnh hưởng của dòng tiền này, SSI Research cho biết theo tiêu chuẩn kế toán Việt Nam, nếu như khả năng kiểm soát của VPBank đối với FE Credit vẫn được duy trì (nắm giữ từ 51% cổ phần), lãi từ việc bán vốn nêu trên sẽ không được ghi nhận như một khoản thu nhập trên Báo cáo kết quả kinh doanh, mà sẽ được ghi nhận trực tiếp vào khoản mục lợi nhuận giữ lại trên Bảng cân đối kế toán.

Số tiền thu về sẽ bổ sung cho nguồn vốn, VPBank sẽ giảm bớt sự phụ thuộc nguồn huy động từ khách hàng, qua đó giảm chi phí vốn bình quân.

Đối với cấu phần tăng vốn tiếp theo, cổ đông VPBank vừa qua đã thông qua kế hoạch phát hành tối đa hơn 1,97 tỷ cổ phiếu cho cổ đông hiện hữu, tương đương với tỷ lệ 80%. Trong đó, tỷ lệ phát hành cổ tức bằng cổ phiếu là 62,15%, tỷ lệ phát hành cổ phiếu từ nguồn vốn chủ sở hữu là 17,85%.

Trước khi chốt danh sách cổ đông để thực hiện chia cổ tức tăng vốn, ngân hàng sẽ triển khai phương án phát hành cổ phiếu theo chương trình lựa chọn cho cán bộ nhân viên (ESOP). Theo đó, VPBank sẽ trích 15 triệu cổ phiếu trên tổng số hơn 75,2 triệu cổ phiếu quỹ để chào bán cho cán bộ nhân nhiên với giá 10.000 đồng/cp. Cổ phiếu ESOP sẽ bị hạn chế chuyển nhượng tối đa 3 năm kể từ ngày kết thúc đợt bán và được giải tỏa dần qua các năm.

Sẽ phát hành 15% vốn cho cổ đông chiến lược nước ngoài

Kể từ khi chia tay Ngân hàng Singapore Oversea - Chinese (OCBC) vào cuối năm 2013, đến nay VPBank vẫn chưa có cổ đông chiến lược nước ngoài mới.

Bắt đầu từ năm 2019, VPBank đã có kế hoạch tìm kiếm đối tác và lãnh đạo ngân hàng chia sẻ nếu khả quan sẽ tìm được cổ đông chiến lược vào cuối năm 2021. Trước đó, ngân hàng đã thông báo giảm room khối ngoại tối đa về 15%, động thái được cho là bước đi dọn đường để đón cổ đông chiến lược nước ngoài.

Trong báo cáo cập công bố mới đây, Chứng khoán Bản Việt (VCSC) - đơn vị tư vấn thương vụ bán vốn FE Credit và sở hữu 1% vốn tại đây - cho rằng nhà đầu tư chiến lược mà VPBank đang đàm phán là một tổ chức đến từ Nhật Bản.

Theo VCSC, VPBank có thể chào bán cho 1 nhà đầu tư chiến lược theo nhiều giai đoạn với đợt đầu tiên dự kiến diễn ra vào năm 2021 với việc bán 60,2 triệu cổ phiếu quỹ, tiếp theo là đợt chào bán lớn hơn 344 triệu cổ phiếu trong năm 2022 (tỷ lệ cổ phiếu sơ cấp/thứ cấp là 50:50) để tăng tỷ lệ an toàn vốn tối thiểu (CAR) hợp nhất từ 11,7% năm 2020 lên 18,5% năm 2022. Tỷ lệ CAR tăng theo từng giai đoạn sẽ cho phép ngân hàng tăng tốc độ tăng trưởng tín dụng từ 17,5% năm 2021 lên mức đỉnh 22,1% vào năm 2023 và sau đó giảm dần xuống 18,2% vào năm 2025.

VCSC cho rằng nhà đầu tư nước ngoài tham gia vào vị trí cổ đông chiến lược của VPBank sẽ làm gia tăng tiền gửi ngoại hối từ các tổ chức tín dụng đáng kể tương tự diễn biến tại Vietcombank. Hiện tại, chỉ có Vietcombank và VietinBank là có lượng tiền gửi ngoại hối từ các tổ chức tín dụng khá lớn và cả 2 đều có các ngân hàng Nhật Bản làm nhà đầu tư chiến lược.

Trên cơ sở đó, nhóm phân tích dự báo tiền gửi của các tổ chức tín dụng tại VPBank tăng từ 2,5% trên tổng nợ phải trả có phát sinh lãi (bao gồm cả tiền gửi) vào năm 2020 lên 7% vào năm 2025, điều này sẽ được thúc đẩy chủ yếu bởi tăng trưởng tiền gửi của các tổ chức tín dụng bằng ngoại tệ sau sự hiện diện của nhà đầu tư chiến lược Nhật Bản. Kịch bản này - cùng với sự gia tăng dự kiến trong tỷ lệ CASA - dự kiến sẽ làm giảm chi phí huy động hợp nhất từ 5,9% vào năm 2020 xuống 4,2% vào năm 2025.