Thị trường sản xuất và ứng dụng chất bán dẫn được chia phần cho mấy gã khổng lồ:

- Intel thống trị thị trường CPU máy tính để bàn và máy tính xách tay.

- Qualcomm là công ty dẫn đầu trong thị trường điện thoại thông minh chạy trên hệ thống một chip.

- TSMC ở Đài Loan là nhà sản xuất chip hàng đầu các chip từ 10 nm trở xuống.

- ASML, một công ty của Hà Lan, sản xuất hầu hết các thiết bị in thạch bản, đặc biệt là các sản phẩm tiên tiến hàng đầu.

- Samsung tại Hàn Quốc dẫn đầu thị trường bộ nhớ.

- NVIDIA tại Hoa Kỳ thống trị thị trường card đồ họa.

- Nhật Bản là nơi sản xuất hầu hết tất cả các hóa chất đặc biệt được sử dụng trong sản xuất chất bán dẫn.

- Các công ty Nhật Bản và Hàn Quốc sản xuất phần lớn các loại wafer (đĩa rất mỏng được sử dụng như một cơ sở để chế tạo mạch điện tử tích hợp (IC) và các tế bào quang điện silicon).

Vì thế, có thể có thể những thảo luận về chất bán dẫn và sản xuất chip sẽ chệch hướng theo kiểu: tôi nói về chip bán dẫn nhưng mà cái chuỗi bán dẫn đấy nó dài lê thê, thành ra cái tôi cho là ưu thế thực ra lại không quan trọng.

Có nhiều câu hỏi về ngành cần được trả lời kỹ càng. Chẳng hạn như:

1. Chuỗi giá trị sản xuất chất bán dẫn gồm những khâu nào? Vị thế của các quốc gia (được đại diện bởi các tập đoàn lớn) trong chuỗi đó là chi phối hay yếu thế?

2. Chức năng của từng tập đoàn lớn/quốc gia trong chuỗi là gì?

3. Trung Quốc ở đâu trên bản đồ này?

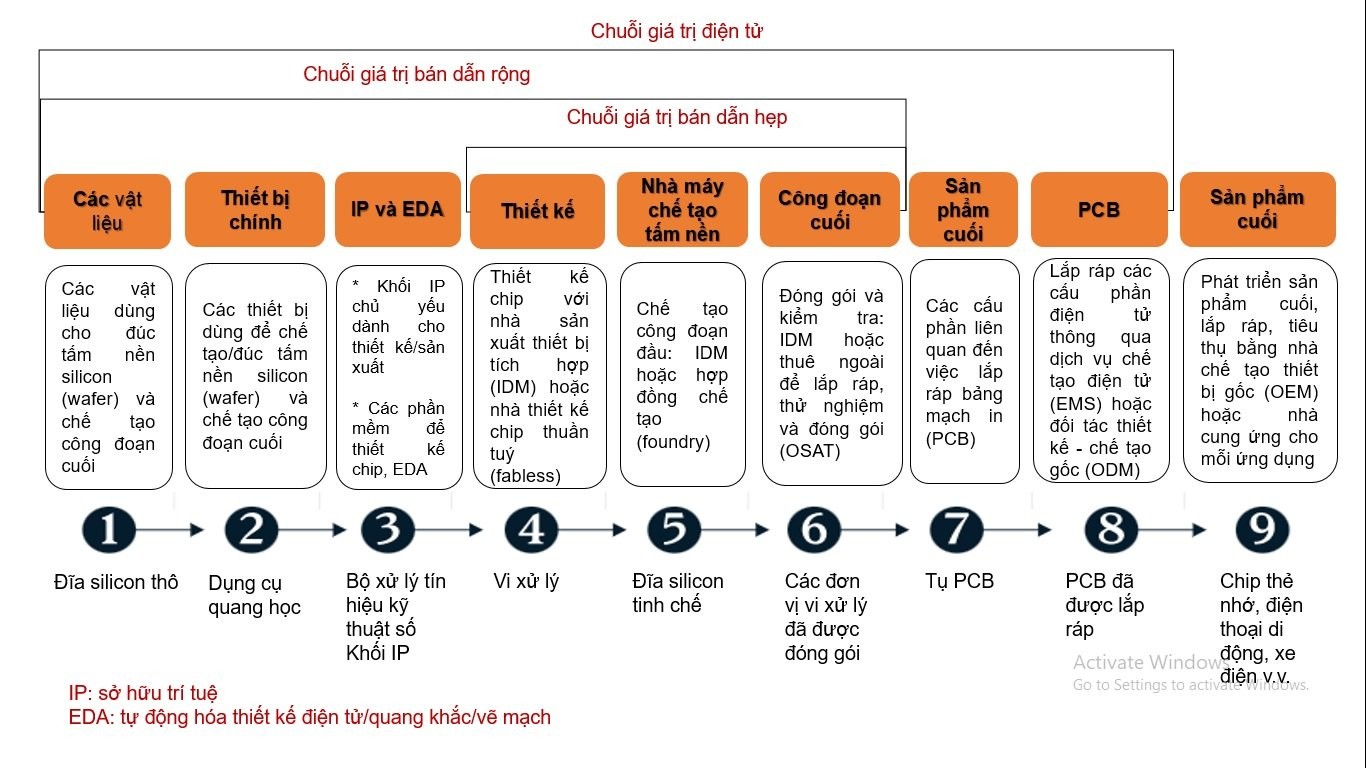

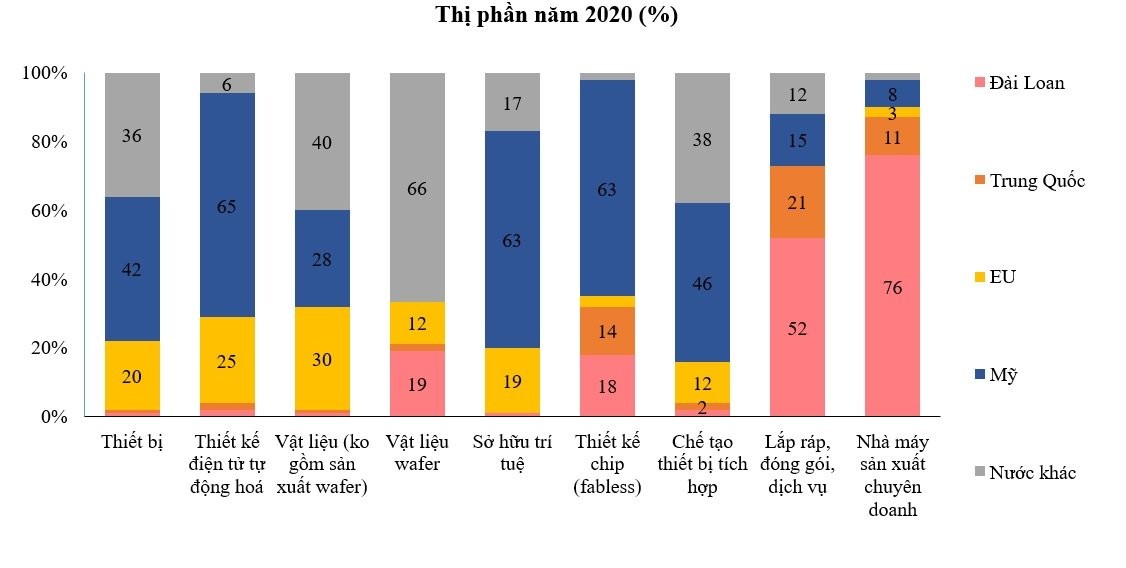

Chuỗi giá trị của sản xuất chip có thể chia thành 4 nhóm: (1) R&D, (2) thiết kế (design), (3) chế tạo (manufacture), (4) lắp ráp và đóng gói (assembly and packaging). Còn chia nhỏ hơn nữa, chuỗi giá trị ấy có thể chia thành 9 công đoạn.

Về R&D

Nghiên cứu phát triển của ngành sản xuất chip là một trong những hoạt động tốn kém nhất trong các ngành công nghệ hiện đại. Chi phí R&D trung bình ngành này chiếm tới 14,2% doanh thu, chỉ thấp hơn nghiên cứu dược và sinh học (15,4% doanh thu) nhưng cao hơn nhiều so với các ngành khác, chẳng hạn phần mềm và dịch vụ máy tính (11,8%), phần cứng IT (9,0%), điện tử và thiết bị điện (5,1%), tự động hoá (4,8%), công nghiệp hàng không và quốc phòng (4%), chăm sóc sức khoẻ (3,8%), các ngành công nghiệp khác (3,0%).

Cả chi phí và thời gian cần thiết để nghiên cứu và sản xuất ngày càng cao khi con chip ngày càng nhỏ đi. Chi phí xây dựng và trang bị một cơ sở với dây chuyền sản xuất 5 nm hiện khoảng 5,4 tỷ USD - gấp hơn 3 lần so với 1,7 tỷ USD cần thiết cho một dây chuyền sản xuất chip 10 nm. Tương tự, thiết kế một con chip 5 nm tiêu tốn khoảng 540 triệu USD cho mọi thứ, từ xác nhận đến chứng nhận IP. Con số này cao hơn rất nhiều so với mức 175 triệu USD cần thiết để thiết kế chip 10 nm và 300 triệu USD yêu cầu đối với chip 7 nm.

Về thiết kế chip

Thiết kế chip là bước trong chuỗi giá trị bán dẫn có giá trị gia tăng cao nhất (50%) và do đó, thu được doanh thu tương ứng lớn nhất so với chế tạo tấm wafer (chỉ chiếm 24% doanh thu) và lắp ráp, kiểm tra và đóng gói (6% doanh thu toàn chuỗi). Các công ty thiết kế chip thuần tuý (“fabless”) thường dành hơn 25% doanh thu của họ cho nghiên cứu và phát triển. Theo đuổi hiệu suất và tăng hiệu quả đã yêu cầu các thiết kế chip ngày càng trở nên chuyên biệt và ứng dụng cụ thể. Các bộ xử lý có mục đích chung không còn phù hợp với các tác vụ máy tính chuyên sâu như học máy, quản lý lưu lượng mạng và nhiều tác vụ khác. Điều này làm tăng tầm quan trọng của bước thiết kế chip trong toàn bộ chuỗi giá trị bán dẫn.

Trong lịch sử, Mỹ có hệ sinh thái thiết kế chip mạnh nhất, với các công ty thiết kế chip chiếm tới 64% thị phần toàn cầu. Thiết kế chip đòi hỏi nhiều tài năng và dựa trên mối quan hệ kinh doanh chặt chẽ với các công ty chế tạo chất bán dẫn sản xuất chip.

Mặc dù tỷ lệ doanh thu mà các công ty thiết kế chip Trung Quốc chi cho R&D tương đương với các đối tác nước ngoài, nhưng doanh thu từ R&D của các công ty Trung Quốc nhỏ hơn nhiều nếu đặt bên cạnh các công ty hàng đầu trong ngành như tập đoàn thiết kế chip khổng lồ Nvidia của Mỹ. Bức tranh này đang thay đổi đáng kể với sự gia nhập của các nhà sản xuất giàu tiền mặt có thể mở rộng quy mô ngay lập tức của Trung Quốc trong thị trường thiết kế chip và việc ngày càng có nhiều của quỹ đầu tư mạo hiểm do nhà nước và tư nhân dẫn dắt. Xét về môi trường kinh doanh chung đối với các công ty thiết kế chip Trung Quốc, họ có vị trí tốt để khai thác các rào cản gia nhập tương đối thấp và lợi nhuận cao của bước sản xuất này, với sự sẵn sàng của nguồn vốn nội bộ và vốn đầu tư mạo hiểm, số lượng lớn nguồn nhân tài trong nước và sự tập trung ở Trung Quốc của các ngành công nghiệp đang phát triển đòi hỏi các thiết kế bán dẫn mới. Ví dụ, trong lĩnh vực ô tô, theo một ước tính, các thương hiệu ô tô Trung Quốc sẽ cung cấp chức năng lái tự động L1 – L3 cho 75% số xe của họ vào năm 2030. Điều này tạo ra một thị trường rộng lớn cho các công ty Trung Quốc thiết kế bộ vi xử lý chuyên biệt cho ô tô.

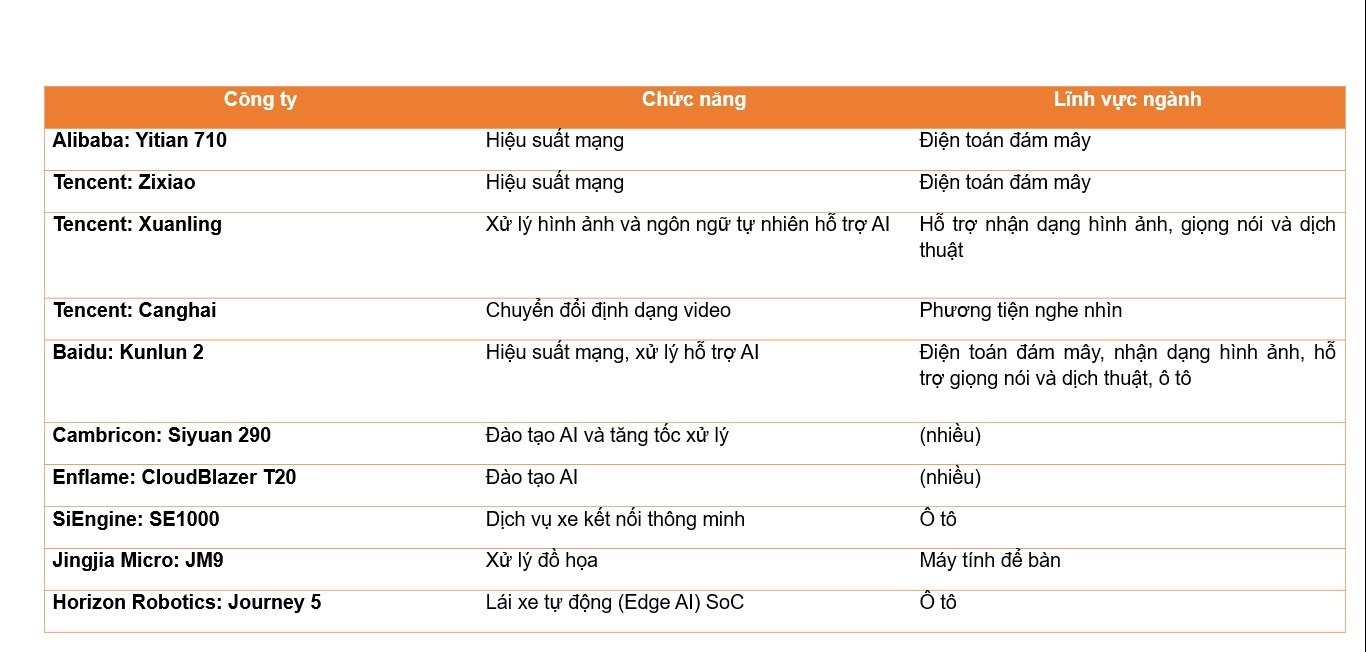

Các công ty khởi nghiệp về thiết kế chip như Cambricon và Enflame đang nhắm mục tiêu thị trường ứng dụng trí tuệ nhân tạo (AI) đang phát triển của Trung Quốc. Những gã khổng lồ nền tảng internet như Baidu, Alibaba và Tencent, cũng như các đối tác Hoa Kỳ là Google, Amazon và Facebook, đang thiết kế chip của riêng họ để tối ưu hóa việc cung cấp các dịch vụ kỹ thuật số như điện toán đám mây và khai thác lợi thế của họ trong các tập dữ liệu tích lũy có thể hỗ trợ đào tạo AI. Ngay cả các nhà sản xuất thiết bị gia dụng lớn của Trung Quốc cũng đang đầu tư vào các công ty khởi nghiệp thiết kế chip và các đơn vị sản xuất trong nhà, nhằm cải thiện sản phẩm của chính họ và do đó trở nên cạnh tranh hơn. Theo một ước tính, giá trị thị trường thiết kế chip của Trung Quốc đã tăng 23% từ năm 2019– 2020, và sẽ tăng 20% trong giai đoạn 2021–2026.

Về mặt hiệu suất, hầu hết các sản phẩm của lĩnh vực thiết kế chip Trung Quốc vẫn nằm ở phân khúc trung bình và thấp hơn trên thị trường toàn cầu. Tuy nhiên, các nguồn lực hiện được đầu tư đang tạo ra ngày càng nhiều các thiết kế hiệu suất cao sẽ hỗ trợ khả năng cạnh tranh của các công ty Trung Quốc trên nhiều ngành công nghiệp không chỉ tại thị trường nội địa của mà còn ngày càng tăng trên các thị trường quốc tế. Theo một ước tính, trong khi 5 năm trước Huawei là công ty Trung Quốc duy nhất thiết kế chip tiên tiến, thì ngày nay có 10 - 12 công ty ở Trung Quốc… có thể thiết kế ở quy trình 5nm và chuyển sang 3nm vào năm tới hoặc sau đó.

Các biện pháp kiểm soát xuất khẩu của Mỹ nhắm vào các công ty Trung Quốc đã gây thiệt hại cho một số ngành kinh doanh của các công ty này và thị phần của công ty thiết kế chip hàng đầu Trung Quốc (Huawei’s HiSilicon) nhưng không có tác động tiêu cực có thể quan sát được đối với hệ sinh thái thiết kế chip lớn hơn của Trung Quốc. Họ có thể thúc đẩy hệ sinh thái này bằng cách phân tán nguồn vốn và nguồn nhân lực mà HiSilicon đã tích lũy trước đây. Song song với đó là khuyến khích các công ty lớn của Trung Quốc đầu tư vào các công ty trong nước đang cố gắng lấp đầy những khoảng trống năng lực mà ngành công nghiệp Trung Quốc đang mắc phải ở những nơi khác trong chuỗi giá trị sản xuất chip.

Chính sách công nghiệp của Trung Quốc nhằm mục đích rõ ràng là sử dụng nhu cầu to lớn của thị trường nội địa để phát triển năng lực của các công ty Trung Quốc trong thiết kế chip và các phân khúc chuỗi giá trị bán dẫn khác. Đây là “cách tiếp cận theo hai hướng nhắm vào các thị trường trưởng thành và công nghệ mới nổi”, nhằm hỗ trợ các mục tiêu của Bắc Kinh đối với các lĩnh vực chiến lược mới nổi và số hóa nền kinh tế rộng lớn hơn của Trung Quốc.

Quy mô và sự tăng trưởng của các thị trường Trung Quốc tiếp tục thu hút các nhà lãnh đạo ngành công nghiệp nước ngoài, bất chấp rủi ro gia tăng từ các biện pháp kiểm soát đầu tư và xuất khẩu nước ngoài cùng với áp lực chính trị ngày càng tăng ở Trung Quốc nhằm tuân thủ các ưu tiên phát triển quốc gia. Ví dụ, vào tháng 10 năm 2021, công ty Rohm của Nhật Bản, công ty hàng đầu trong lĩnh vực bán dẫn quản lý điện (một loại mà các công ty châu Âu vẫn đang cạnh tranh), đã công bố liên doanh với một công ty Trung Quốc để thiết kế và chế tạo các mô-đun nguồn dựa trên silicon cacbua. Mối quan hệ đối tác nhắm mục tiêu vào lĩnh vực xe điện đang phát triển nhanh chóng của Trung Quốc với việc sản xuất hàng loạt dự kiến bắt đầu vào năm 2022. Silicon cacbua nằm trong số một số vật liệu hợp chất sẽ mở rộng biên giới tiềm năng trong việc nâng cao hiệu suất chất bán dẫn và đã được cả chính phủ Trung Quốc lẫn Mỹ xác định là ưu tiên chiến lược trong phát triển công nghệ.

Các công ty Trung Quốc cũng tập trung vào việc sử dụng kiến trúc tập lệnh mã nguồn mở RISC-V. Đây là cơ quan sở hữu trí tuệ (IP) không độc quyền cung cấp “bản thiết kế” thay thế cho thiết kế chip tùy chỉnh cho các kiến trúc độc quyền thuộc sở hữu của các công ty ARM (Hà Lan), Intel (Mỹ) và AMD (Anh). Sự phát triển của RISC-V được thúc đẩy bởi một hiệp hội công nghiệp xuyên quốc gia đã chuyển từ Mỹ đến Thụy Sĩ để tránh các biện pháp kiểm soát xuất khẩu của Mỹ. Hơn một nửa ban giám đốc của hiệp hội RISC-V có liên hệ với các công ty và cơ sở nghiên cứu của Trung Quốc. Các công ty và tổ chức Trung Quốc đã và đang phát triển RISC-V IP (chẳng hạn như lõi bộ xử lý) có thể được các bên khác cấp phép làm cơ sở cho các thiết kế chip của riêng họ. Các công ty Trung Quốc cũng đã công bố các thiết kế chip dựa trên RISC-V đáp ứng các tiêu chuẩn hiệu suất ở biên giới kỹ thuật toàn cầu. Các nhà chức trách Trung Quốc đang thúc đẩy việc sử dụng RISC-V thông qua các biện pháp như tài trợ cho các tập đoàn công nghiệp và trợ cấp cho việc phát triển chip dựa trên RISC-V.

Đối với các chip tiên tiến, các công ty nổi tiếng của Trung Quốc dựa vào các xưởng đúc nước ngoài, chẳng hạn như TSMC ở Đài Loan và Samsung ở Hàn Quốc, để sản xuất theo hợp đồng. Tuy nhiên, các xưởng đúc này đang phải đối mặt với áp lực ngày càng tăng từ các hành động chính trị và quy định của Mỹ nhằm cắt đứt khách hàng Trung Quốc của họ. Áp lực như vậy sẽ có hiệu quả như thế nào trong việc hạn chế sự phát triển và mở rộng thị trường của các công ty thiết kế chip Trung Quốc phụ thuộc vào việc liệu chính phủ Mỹ có áp dụng các biện pháp tiếp cận rộng rãi hơn hay không. Hiện tại, các công ty chế tạo như TSMC của Đài Loan và Samsung của Hàn Quốc (hai công ty duy nhất trên toàn thế giới có khả năng sản xuất các thế hệ chất bán dẫn gần đây nhất) đã giữ chân các khách hàng Trung Quốc không chịu sự kiểm soát xuất khẩu của Mỹ.

Về sản xuất công đoạn cuối

Về mặt lịch sử, sản xuất back-end (lắp ráp, kiểm tra và đóng gói - assembly, test and packaging, ATP) là một bước chuỗi giá trị tốn nhiều công sức, liên quan đến sự đổi mới hạn chế, giá trị gia tăng nhỏ và tỷ suất lợi nhuận thấp. Theo đó, ATP chủ yếu được gia công cho các nước và vùng lãnh thổ ở châu Á như Đài Loan, Trung Quốc và Malaysia (thuật ngữ outsourced semiconductor assembly and test, OSAT, “thuê ngoài lắp ráp và kiểm tra chất bán dẫn”). Trước đây, đóng gói chỉ đơn giản là sau khi tấm wafer được chế tạo (sản xuất mặt trước), các con chip riêng lẻ được cắt ra khỏi tấm wafer, được kiểm tra và đóng gói để chúng có thể được hàn vào điện thoại thông minh, ô tô hoặc bất kỳ thiết bị nào khác. Tuy nhiên, do chi phí bùng nổ trong quá trình chế tạo wafer tiên tiến để liên tục tăng hiệu suất, các công ty bắt đầu đầu tư vào việc đổi mới các quy trình đóng gói mới, chẳng hạn như tích hợp không đồng nhất và xếp chồng 3D. Trong vài năm qua, rõ ràng là các phương pháp “đóng gói tiên tiến” này đóng một vai trò quan trọng trong việc đảm bảo hiệu suất năng lượng và hiệu suất của chip.

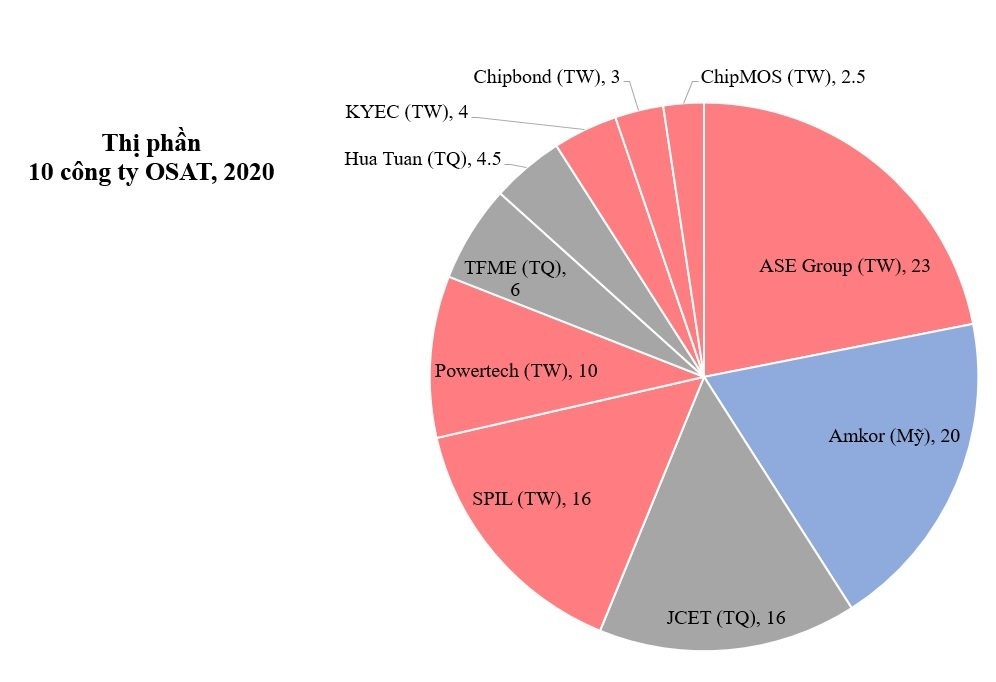

ATP là công đoạn sản xuất duy nhất trong chuỗi giá trị chất bán dẫn nơi các công ty Trung Quốc chiếm thị phần đáng kể trên toàn cầu. Hơn 60% công suất ATP toàn cầu nằm ở Đài Loan và Trung Quốc, bao gồm cả các trung tâm hỗ trợ của các công ty phương Tây nằm trong các khu vực pháp lý này. Năm 2019, Trung Quốc là thị trường lớn nhất trên toàn thế giới về vật liệu đóng gói bán dẫn (chiếm tới 25% thị phần).

Các kỹ thuật đóng gói “tiên tiến” vẫn chiếm một phần nhỏ doanh thu của các công ty OSAT hang đầu Trung Quốc, ước tính chỉ khoảng 20% trong năm 2019. Tuy nhiên, các công ty này đang tiến hành các hoạt động R&D quan trọng về các kỹ thuật tiên tiến và bắt đầu triển khai chúng trong hoạt động kinh doanh. Ví dụ, JCET hiện là công ty đóng gói lớn thứ ba trên toàn cầu về doanh số bán hàng, sử dụng các kỹ thuật tiên tiến như bao bì 2.5D và 3D (không đồng nhất). Các kỹ thuật này đang được các công ty thiết kế chip Trung Quốc sử dụng để cung cấp các sản phẩm tiên tiến, cho thấy sự hiệp đồng giữa tiến bộ kỹ thuật trong các bước sản xuất khác nhau ở Trung Quốc. Ba công ty OSAT lớn nhất của Trung Quốc được cho là đang lên kế hoạch chào bán công khai để huy động vốn nhằm đầu tư vào việc mở rộng công suất và kỹ thuật đóng gói tiên tiến. Các công ty OSAT của Trung Quốc cũng sẽ được hưởng lợi từ sự tập trung cục bộ của ngành công nghiệp bảng mạch in (PCB), ngành ngày càng có liên quan chặt chẽ đến mặt sau của chuỗi giá trị bán dẫn, khi nhu cầu về hiệu suất trong thiết bị điện tử tiêu dùng thúc đẩy các nhà cung cấp PCB theo đuổi quá trình thu nhỏ hóa. Chuỗi cung ứng PCB toàn cầu hiện tập trung ở Trung Quốc và các nhà cung cấp Trung Quốc đang tăng thị phần của họ. Năm 2019, Trung Quốc chiếm hơn một nửa thị trường toàn cầu về hóa chất sử dụng trong sản xuất PCB và là thị trường phát triển nhanh nhất, tiếp theo là Đài Loan và Hàn Quốc.

Đến đây, hy vọng bạn đã phần nào có hình dung cụ thể hơn về bức tranh cạnh tranh Mỹ - Trung trong sản xuất chip bán dẫn và tương quan lực lượng của liên minh mỗi bên.