Theo báo cáo tài chính quý 1/2024 của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (HSX: BID), dư nợ tín dụng của BIDV quý 1 ghi nhận 1.793,93 tỷ đồng, tăng nhẹ 0,9% so với cuối năm 2023.

Trong đó, mảng cho vay khách hàng cá nhân vẫn chiếm tỷ trọng chính với 44% tổng dư nợ, mảng doanh nghiệp và SME lần lượt là 34%/22% tổng dư nợ. Đối với mảng ngân hàng bán lẻ, mảng cho vay kinh doanh hộ gia đình vẫn chiếm cơ cấu lớn nhất với 41.4% tổng dư nợ cho vay bán lẻ, theo sau là cho vay mua nhà (31,3%) và tiêu dùng (16,6%).

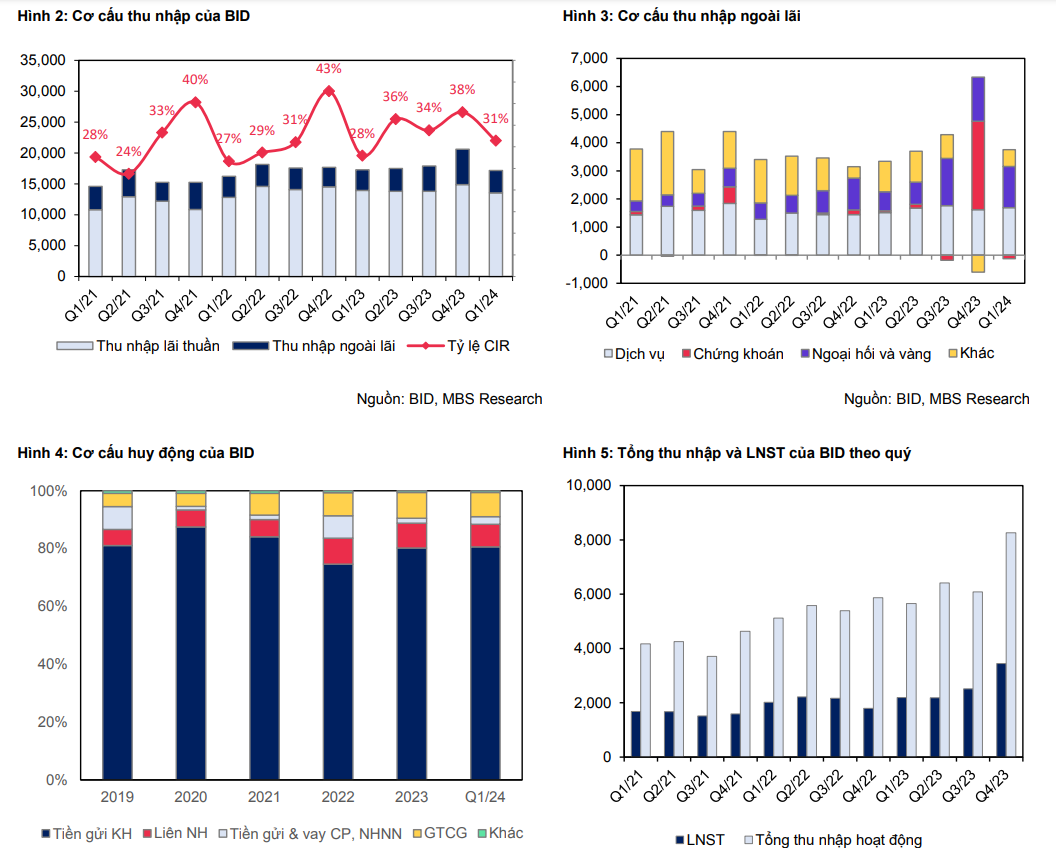

Biên lãi ròng (NIM) quý 1/2024 của BIDV tiếp tục giảm 21 điểm cơ bản so với 2023 và giảm 29 điểm cơ bảNhỏ theo tuổi so với cùng kỳ, ghi nhận mức 2,37% cuối quý 1.

"Chúng tôi cho rằng NIM của BIDV giảm với nguyên nhân chủ yếu đến từ lãi suất cho vay của BIDV liên tục giảm mạnh từ đầu năm đến nay, nhằm hỗ trợ nền kinh tế; Tốc độ tăng trưởng tiền gửi quý 1 cao hơn 2 lần so với tăng trưởng cho vay, ở mặt tích cực, chúng tôi nhận thấy rằng vùng biến động của lãi suất huy động của ngân hàng tương đối hẹp so với các ngân hàng niêm yết khác.

Chính vì vậy, chúng tôi cho rằng lãi suất huy động trong nửa cuối năm của BIDV sẽ tăng nhẹ hơn so với các ngân hàng thương mại (NHTM) khác, giúp chi phí huy động của BIDV giữ ở mức nền thấp", báo cáo phân tích của Công ty Cổ phần Chứng khoán MBS (MBS) cho hay.

Cùng với đó, công ty chứng khoán này cũng điều chỉnh lại NIM của BIDV trong giai đoạn 2024 - 2025 còn 2,6%/2,7%, giảm 0,1%/0,2% so với dự báo cũ. Qua đó, tăng trưởng lợi nhuận ròng ghi nhận ở mức 16%/15% trong giai đoạn 2024 - 2025, thấp hơn so với mức 23%/22% trong dự báo gần nhất.

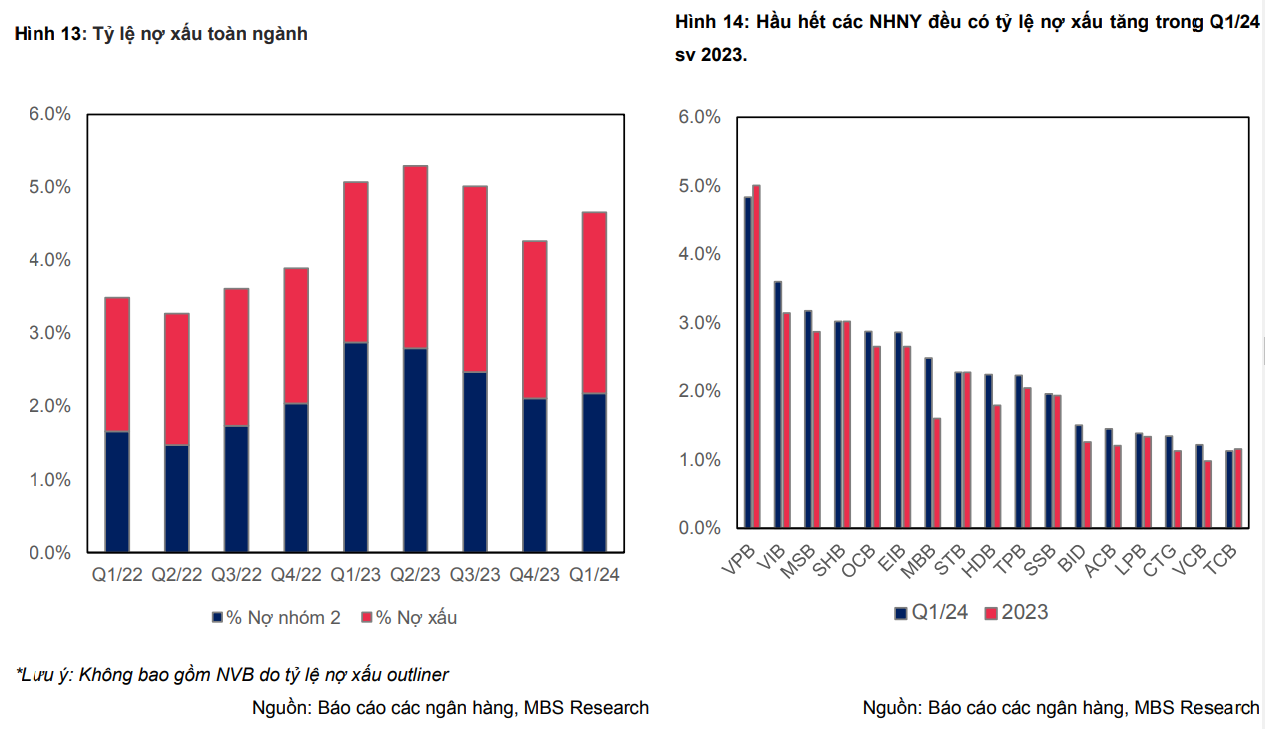

Nợ xấu của BIDV trong quý vừa qua tăng so với cùng kỳ chủ yếu đến từ sự gia tăng của nợ dưới tiêu chuẩn (nhóm 3) và nợ có khả năng mất vốn (nhóm 5) (+72%/+19% so với 2023). Do đó, tỷ lệ nợ xấu ghi nhận 1,51%, tăng 0,25 điểm % so với 2023. Tỷ lệ nợ nhóm 2 trên tổng dư nợ cũng tăng trở lại lên mức 2,1%, +0,5 điểm % so với 2023.

Tỷ lệ nợ xấu trung bình ở các ngân hàng niêm yết ở mức 2,5% cuối quý 1/2024, cao hơn so với số 2,2% cuối 2023 (loại trừ NVB). Tỷ lệ nợ nhóm 2 cũng tăng nhẹ lên mức 2,2% so với mức 2,1% của 2023.

Tuy nhiên, so với mặt bằng chung giữa các ngân hàng niêm yết, chất lượng tài sản của BIDV vẫn nổi bật hơn và đứng đầu so với toàn ngành. Nguyên nhân là bởi tỷ lệ nợ xấu thấp hơn so với trung bình ngành; tỷ lệ bao phủ nợ xấu (LLR) cao thứ 2 trong các ngân hàng niêm yết.

"Trong năm 2024, chất lượng tài sản của BIDV được kỳ vọng cải thiện hơn trong nửa cuối năm, khi tín dụng tăng trở lại; kinh tế phục hồi cũng như gia hạn thêm 6 tháng Thông tư 02/2023/TT-NHNN sẽ góp phần cải thiện khả năng trả nợ của người dân; Lợi nhuận tăng trưởng ổn định giúp ngân hàng có nhiều dư địa gia tăng bộ đệm dự phòng; và tỷ lệ LLR cao sẽ giúp ngân hang có nhiều dư địa để sử dụng dự phòng xử lý nợ xấu", MBS nhận định.