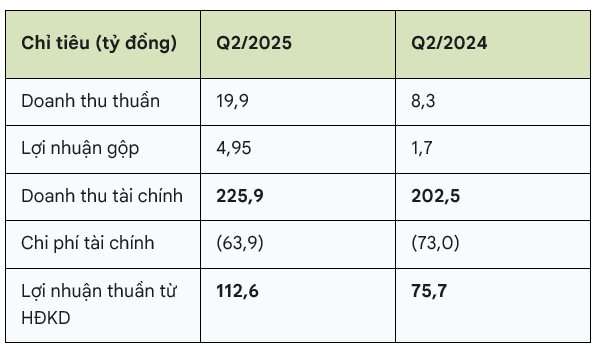

CTCP Phát triển Bất động sản Phát Đạt (HoSE: PDR) công bố quý 2/2025 lãi sau thuế gần 65 tỷ đồng, tăng 30% so với cùng kỳ, dù doanh thu thuần chỉ đạt 19,9 tỷ, chưa đủ bù chi phí vận hành 40 tỷ đồng.

Điểm mấu chốt nằm ở 226 tỷ doanh thu tài chính, trong đó hơn 139 tỷ đến từ thanh lý khoản đầu tư dự án Ngô Mây (Gia Lai). Ngày 25/6, Phát Đạt bán toàn bộ cổ phần tại công ty Ngô Mây cho CTCP Đầu tư Quy Nhơn 68 với giá 435 tỷ đồng. Đáng chú ý, Quy Nhơn 68 được thành lập đúng ngày 25/6, cũng là ngày thương vụ diễn ra, vốn điều lệ 500 tỷ, trụ sở đặt tại TP.HCM.

Tuy nhiên, Phát Đạt mới thu về 160 tỷ đồng, còn 275 tỷ (63%) vẫn là công nợ. Sự trùng hợp về thời gian và quy mô của đối tác này khiến thương vụ thêm nhiều dấu hỏi.

Đây không phải lần đầu PDR dùng chiến lược “bán buôn” tài sản để tạo lợi nhuận. Các năm 2021-2024, công ty nhiều lần ghi nhận lãi lớn nhờ chuyển nhượng dự án Nhơn Hội New City, Astral City hay BIDICI, trong khi doanh thu bán hàng thường chỉ vài tỷ.

Vấn đề là dòng tiền kinh doanh của PDR 6 tháng đầu năm âm 1.330 tỷ đồng, tiền mặt cuối quý 2 chỉ còn 25 tỷ. Công ty phải vay nợ thêm 1.196 tỷ và phát hành cổ phiếu để trả cổ tức, đồng thời “đảo nợ” ngắn hạn sang dài hạn để giảm áp lực trả ngay.

Chiến lược xoay vốn linh hoạt giúp Phát Đạt duy trì lợi nhuận dương, nhưng câu hỏi lớn vẫn còn: khi lợi nhuận phụ thuộc vào bán tài sản và công nợ, đâu là tính bền vững của mô hình phát triển dự án?