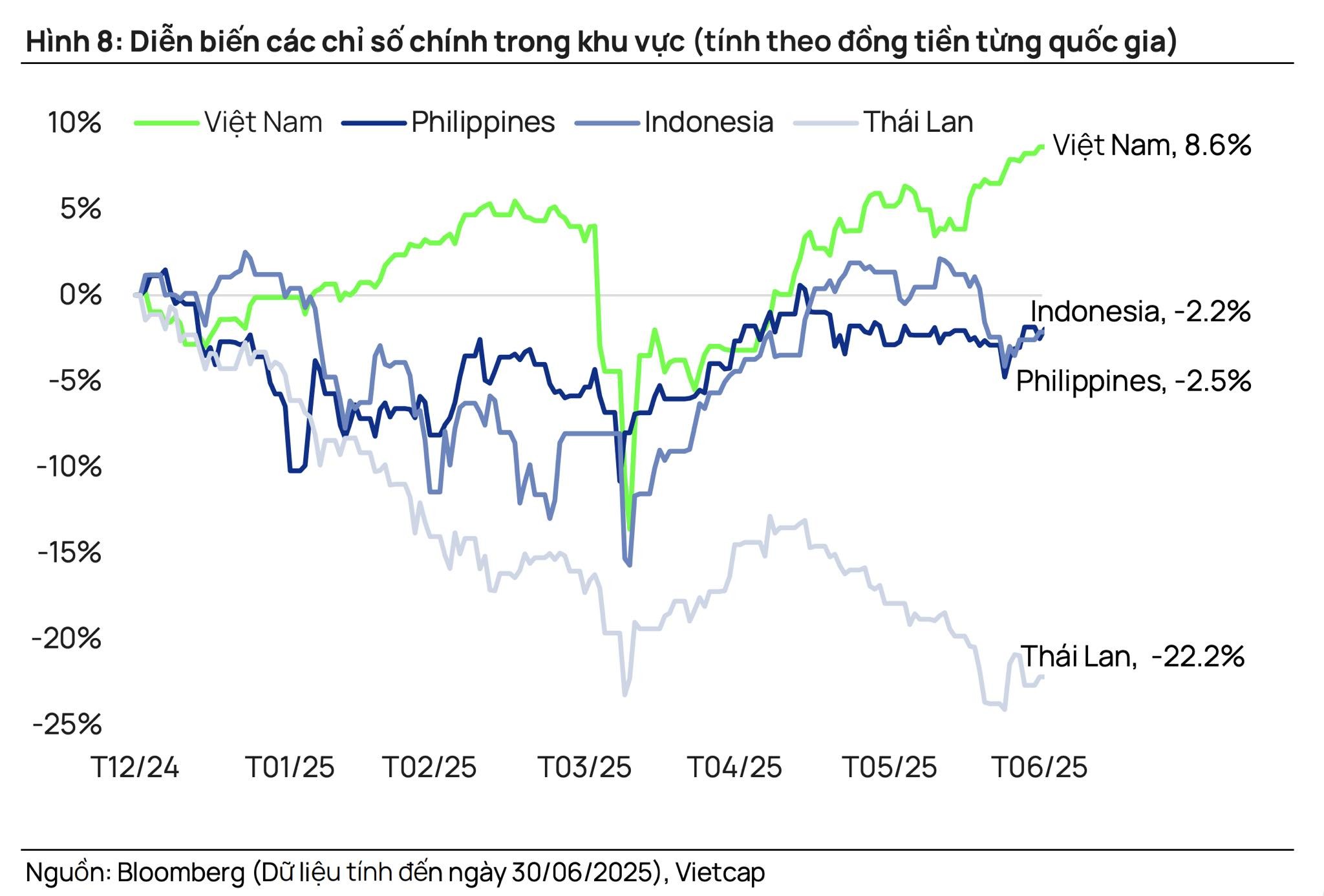

Trong nửa đầu năm 2025, thị trường chứng khoán Việt Nam nổi bật như một điểm sáng trong bức tranh ảm đạm của khu vực Đông Nam Á. VN-Index kết thúc tháng 6/2025 ở mức 1.332,6 điểm, tăng 8,7% so với đầu năm, dẫn đầu về hiệu suất trong các thị trường lớn.

Trái lại, ba thị trường lớn còn lại : Thái Lan, Philippines và Indonesia đều chứng kiến mức giảm đáng kể.

- Thái Lan: SET Index sụt hơn 22%, trở thành thị trường giảm điểm mạnh nhất trong 92 chỉ số toàn cầu mà Bloomberg theo dõi.

- Philippines: PSEi Composite giảm khoảng 2,5%, với mức biến động cao phản ánh sự bất định nội tại.

- Indonesia: IDX Composite giảm khoảng 2,2%, dù từng có lúc lao dốc tới 14% chỉ trong ba tháng đầu năm.

Trong khi nhà đầu tư quốc tế tiếp tục rút vốn khỏi các thị trường này, Việt Nam lại thu hút trở lại dòng tiền ngoại nhờ kỳ vọng nâng hạng và chính sách kinh tế mới đột phá hướng tới tăng trưởng thần tốc 8%/năm.

Sự tương phản này cho thấy một khoảng gap chênh lệch hiệu suất đang hình thành trong ngnahf đàu tư khu vực.

Nguyên tổng hợp một số thông tin từ các báo quốc tế về nguyên nhân suy yếu của các thị trường này:

1. Thái Lan: Khủng hoảng lòng tin và bất ổn chính trị

- Bất ổn chính trị kéo dài: Thủ tướng bị bãi nhiệm, bất ổn kéo dài trong bộ máy lãnh đạo Thái Lan, nền kinh tế được ví như "con tàu trôi dạt không người lái", không có người nỗ lực quyết chi nhân sách, không có người nỗ lực đứng ra lo đàm phán với Mỹ.

- Xung đột giữa chính phủ và ngân hàng trung ương khiến chính sách kinh tế thiếu quyết đoán và chậm chạp.

- Ngành Du lịch, một trụ cột quan trọng của Thái Lan đã trải qua 3 tháng liên tục giảm khách du lịch. Hiệu suất du lịch đáng thất vọng là yếu tố chính dẫn đến dự báo GDP 2025 bị hạ từ 2,8% xuống còn 1,8% trong

- Nợ của các hộ gia đình tăng lên quá cao, cụ thể tỷ lệ nợ hộ gia đình/GDP của Thái Lan trong quý 1/2025 là 87,4%, cao nhất Đông Nam Á; nợ xấu hộ gia đình tăng 25% trong 3 năm lên mức kỷ lục. Gây ra lo lắng về một thứ đổ vỡ còn lớn hơn thế ở phía sau.

- Rút vốn ngoại riêng 6 tháng đầu năm 2025 lên đến là 2,73 tỷ USD, dẫn tới giảm thanh khoản và áp lực bán lớn.

- Đồng Baht mất giá 2% chỉ trong tháng 6/2025, làm tăng chi phí nhập khẩu và xói mòn lợi nhuận doanh nghiệp.

2. Philippines: Vấn đề tăng trưởng thấp và nhà đầu tư nước ngoài hạn chế đầu tư

- GDP quý I/2025 tăng 5,4% chủ yếu nhờ chi tiêu công tăng mạnh (tăng 18,7%) nhưng thấp hơn kỳ vọng mức 5,7% khiến niềm tin đầu tư giảm sút.

- Sự rút vốn của nhà đầu tư nước ngoài diễn ra mạnh mẽ, Q1 2025 vừa qua vốn FDI đăng kí đầu tư vào Philippines chỉ đạt 1,8 tỷ USD giảm 41,1% và tổng vốn được phê duyệt chỉ 28 tỷ Peso giảm 82% so với năm ngoái

3. Indonesia: Tiêu dùng nội địa yếu, dòng vốn ngoại rút mạnh

- GDP Indonesia quý I/2025 chỉ tăng 4,87% so với cùng kỳ, mức thấp nhất kể từ năm 2021

- Tiêu dùng nội địa yếu do tầng lớp lao động chịu áp lực từ thiếu việc làm ổn định và ngành sản xuất suy giảm.

- Rút vốn ngoại hơn 1,65 tỷ USD trong nửa đầu 2025

- Đồng Rupiah mất giá do ngân hàng trung ương cắt lãi suất gây áp lực lên tỷ giá và tâm lý nhà đầu tư.

- Thâm hụt ngân sách tăng: Chính phủ Indonesia đã điều chỉnh mục tiêu thâm hụt ngân sách năm 2025 lên 2,78% GDP, cao nhất kể từ năm 2021 và tiệm cận giới hạn pháp lý 3% (giới hạn pháp lý được đặt ra sau khủng hoảng tài chính châu Á 1997- 1998).

- Tăng chi tiêu công và cho xã hội nhưng giảm thu ngân sách do kinh tế chậm

Mặc dù Việt Nam hiện đang dẫn đầu về hiệu suất, câu hỏi đặt ra là:

- Liệu sự vượt trội này có thực sự phản ánh một nền tảng vững chắc, hay chỉ là sự chậm pha bộc lộ rủi ro?

Có một số điểm khác biệt khi so sánh với các thị trường khác mình để trong bài viết gần đây, link sẽ có trong comment.