Chắc bạn chưa nghe bao giờ nhưng đó là sự thật và hiểu lầm tai hại của hầu hết mọi người.

Chúng ta thường mặc định rằng: tỷ lệ nợ xấu thấp = ngân hàng an toàn. Nhưng đó là một hiểu lầm tai hại!

Thực tế, tỷ lệ nợ xấu chỉ phản ánh phần đã “phơi bày” – tức là các khoản vay đã quá hạn. Nó không hề đo lường được những rủi ro tiềm ẩn như:

Tài sản bảo đảm bị mất giá (đặc biệt là bất động sản, xe, cổ phiếu…).

Khoản vay có giá trị quá lớn so với tài sản bảo đảm (LTV cao).

Khách hàng tuy trả nợ đúng hạn nhưng thu nhập đã suy giảm, rủi ro thanh toán tăng dần.

![]() Vì thế, muốn đánh giá đúng chất lượng tài sản của một ngân hàng, không thể chỉ nhìn vào nợ xấu.

Vì thế, muốn đánh giá đúng chất lượng tài sản của một ngân hàng, không thể chỉ nhìn vào nợ xấu.

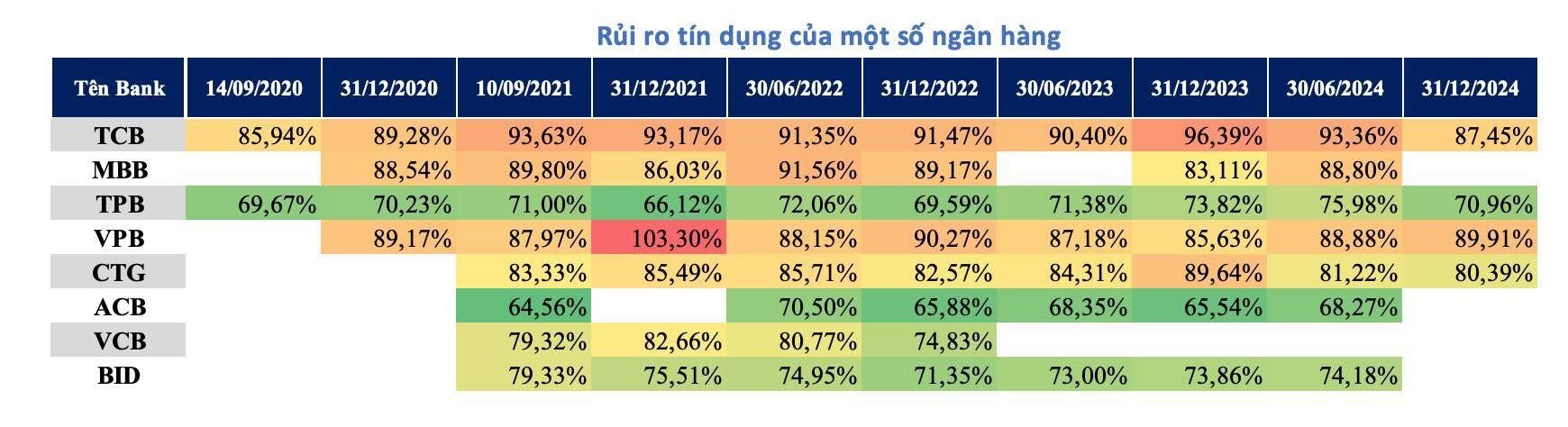

![]() Chỉ tiêu phản ánh rõ nét hơn chính là: Tỷ lệ Tài sản có rủi ro (RWA) trên Tổng tài sản.

Chỉ tiêu phản ánh rõ nét hơn chính là: Tỷ lệ Tài sản có rủi ro (RWA) trên Tổng tài sản.

Chỉ số này càng cao → nghĩa là ngân hàng đang nắm giữ nhiều khoản vay/khoản đầu tư có mức độ rủi ro cao hơn, dù hiện tại chưa phát sinh nợ xấu. Ngược lại, RWA thấp chứng tỏ ngân hàng chọn lọc kỹ trong cho vay và đầu tư.

![]() Ví dụ đơn giản:

Ví dụ đơn giản:

Giả sử 2 ngân hàng cùng cho vay 100 tỷ đồng:

Ngân hàng A cho vay mua bất động sản, LTV cao, khách hàng thu nhập không ổn định → RWA cao, rủi ro tiềm ẩn lớn.

Ngân hàng B cho vay doanh nghiệp có tài sản thế chấp lớn, tình hình kinh doanh ổn định → RWA thấp, an toàn hơn.

Tóm lại, đừng để những con số đẹp về nợ xấu đánh lừa bạn. Hãy nhìn sâu hơn vào cấu trúc rủi ro – nơi mà “bề mặt yên bình” có thể che giấu một cơn sóng ngầm.

-----------------------

Nguồn: Nguyễn Văn Thắng